Archive for the ‘日経新聞から読み解く不動産投資’ Category

投資物件への銀行の融資状況について

最近、不動産投資家からよく聞く話は

「いや、融資が本当に厳しくなった」

という話しです。

ある銀行では属性とはあまり関係なく

問答無用で20%前後の自己資金を

入れるように言われるそうです。

ただ、この20%も銀行の基準の

積算価格、収益還元法で

シミュレーションした結果の

20%ですので

現在の割高の物件価格ですと

30%とか40%になるようです。

また、M銀行では、始めて

不動産投資を始めようとする

投資家は、

ほぼ門前払いに近い対応を

しているようです。

メールセミナー会員の方へは

昨年から

今年から投資を開始する人は

だいぶ厳しい状況になりそう

とお伝えしてきました。

それが、現実になってきています。

おそらく、数年はこのままの流れに

なると思います。

ただ、この流れが全ての人に

マイナスかというとそういうわけ

でもありません。

例えば、十分に資産のある方や、

不動産投資を長く続けていて

積算価格や収益還元法の

シミュレーション結果が

銀行から見ても十分な担保価値が

ある方にはチャンスが巡って

来ると思います。

理由は、新規で投資を開始する

投資家が減って、需要と供給の

バランスが変わるからです。

当然、希望しても投資できない

投資家が増えれば需要が減ります。

そうなれば、経済理論で価格は

下がっていきます。

価格が下がっても、家賃に影響

ありませんので、利回りは

上昇します。

金利が低位で張り付いていることを

考えると2019年1年間で一気に流れが

変わるわけではありませんが、

2012年頃からの流れの

転換点になりそうなです。

2019年はマクロ(金利等)の視点、

ミクロ(銀行の融資)の視点

両方の視点で流れの変化を注意深く

見ておく必要のある年に

なりそうです。

不動産投資に影響を与える、銀行の利益の出しかた

不動産投資を進めるには

銀行との付き合い(借入)

は不可欠です。

そこで、付き合う相手の

気持ちになる為に

銀行はどうやって利益を出して

いるかについて書きます。

まずは、以下の記事を

読んでみてください。

・・・以下日経新聞引用・・・

長めの金利は低下が目立つ。

10年物国債利回りは2.91%、

5年物は2.79%とそれぞれ11月の

直近ピーク比で0.3%程度低下。

一方、低下が限定的な2年物は

2.80%でとどまっている。

この結果、3日時点で5年と2年の

利回りは11年半ぶりに逆転し、

指標として注目される10年と

2年の格差も2007年6月以来の

狭さになっている。

返済が滞るリスクなどがある

ため、金利は期間が長いほど

高くなるのが普通だ。

・・・引用終わり・・・

この記事で、銀行がどうやって

儲けているか分かります。

それが分かると長期金利と

短期金利が逆転することの

何が問題かも分かります。

銀行は、短い期間の金利で

お金を借りて

長い期間の金利で貸して

その差で儲けている。

(実際はこんな単純では

ありませんが基本的な流れは

変わりません。)

そう、もうお気づきだと思いますが

ご紹介した記事の何が問題かというと

短期が長期に追いつくことで

銀行が儲けにくくなるので貸出が

減るかもしれないという点です。

銀行がどう儲けているかは

不動産投資には直接は関係

ありません。

しかし、長期の

不動産投資シミュレーション

をする場合は

今後の金利動向がどうなるのか

銀行の貸出動向はどうなのか

などを掴んでおく必要があります。

投資期間が長期におよぶ

不動産投資では

マクロの動き

特に金利の動向には

注目しておく必要があります。

平成31年税制改正の不動産投資への影響

平成31年度税制改正大綱が

12月14日に決定しました。

主な内容は

| 所得税 | 1.ふるさと納税の適正化 2.源泉控除対象配偶者の重複制限 3.子どもの貧困に対応するための個人住民税非課税措置 4.国民健康保険税の上限引き上げ |

| 資産課税 | 5.住宅ローン控除の適用期間延長

6.個人事業者の事業用資産に係る相続税の納税猶予の創設 7.特定事業用宅地への小規模宅地等の評価減の制限 |

何年か前には減価償却や

法人税率、所得税率と

不動産投資やシミュレーションに

影響を与える改正がありましたが

今年は不動産投資に大きな影響の

ある改正はなさそうです。

6.個人事業者の事業用資産

に係る相続税の納税猶予の創設

は大きな相続が発生する

不動産投資に関係

ありそうですが

中身を読むと

不動産貸付事業は

除かれていました。

中小製造業を意識した改正

だと思いますので

当然と言えば当然かもしれません。

今回の税制改正は不動産投資に

大きな影響のある内容は

ありませんでしたが

設備部分の減価償却に定率法が

認められなくなったりと

不動産投資やシミュレーションに

大きな影響のある変更のある年も

あります。

新聞やテレビニュースでも

大きく報道されますので

不動産投資に影響のありそうな

改正はないかチェックする

癖は必要です。

海外での不動産投資

少し前ですが海外での不動産投資を

検討したことがありました。

場所はタイ、マレーシア、マカオ等

の東南アジアです。

結局は、訳あって投資をするのを

やめたのですが、

投資した方に聞いていると、

かなり価格は上がったようです。

あちらへの投資は日本での投資と

異なって、インカムゲインよりは

キャピタルゲイン狙いの投資です。

こんな記事が1か月程前ですが

紙面を賑わせる位ですので

キャピタルゲイン狙いも

可能なようです。

・・・以下日経新聞引用・・・

日本の大手不動産・住宅メーカー

や商社が東南アジアで高級分譲

マンションの開発を加速している。

日系全体で過去5年間に3万戸強を

供給したが、今後約5年間で2倍強

の約8万戸を供給する計画だ。

経済が好調でマンションの購入熱が

高まっているほか、日本で培った

設計ノウハウや仕様が、

日本と体格が似る東南アジアで

生かしやすいのもメリットだ。

富裕層を中心に「6億人市場」

の旺盛な需要を一段と取り込む。

・・・引用終わり・・・

なぜ、価格が上がっている

のか考えると

1.経済成長

2.人口増加

3.インフレ

の3つが大きな要因です。

3のインフレは

日本から投資をすることを考えると

為替で相殺されてキャピタルゲイン

にはあまり影響がありません。

日本からこれらの国に投資する

意思決定をする大きな理由は

1.2になります。

もし、投資を検討される場合は

1.2が進む国から検討を始めて

絞っていくのが良いのかなと

思います。

ただ、私の場合もそうだったの

ですが税務等のルールがかなり

異なる為

日本のように自分で

シミュレーションしながら

意思決定しいくのは難しい

場合もあるので

ある程度はエージェント

任せになってしまうかもしれません。

この辺りは、自国(日本)への

不動産投資とは異なるところかな

と思います。

他力本願の不動産投資での失敗

この記事を読んでいて

若干悲しくなりました。

だって、億単位の判断ですよ。

・・以下引用日経新聞・・

投資用不動産向け融資(アパート融資)

で、不動産会社などから持ち込まれる

案件が多いことがわかった。

日本経済新聞が地方銀行に実施した

調査では、業者経由の割合が「過半」

と答えた地銀が4割で最多だった。

家賃保証する業者などが節税対策や

副収入目的でアパート経営に興味を

持つ個人を開拓し、

銀行が購入費用を融資する

強い相互依存の構図が浮かぶ。

・・引用終わり・・

思っている以上に

「自力」で探して、融資の依頼をする

投資家が少ないのに驚きました。

確かに、銀行の立場からすると

ある一定の知識と信用のある業者

からの依頼はやり易いと思います。

また、1人1人の相手をするよりは

お客を大量に集めてくれる業者の方が

効率が良いのも理解できます。

投資家の立場から見ると

自分の頭(シミュレーション等)

と足(物件探し等)を

使わなくていい業者からの

紹介は楽なのだと思います。

しかし、頭と足を使わないせいで

億単位の損失を出したとマスコミを

騒がせるわけです。

ハッキリ書けば

「利回りを確保する為に、

まず難しい家賃設定で

家賃保証している業者が

まだ、沢山あります。」

彼らのロジックはこうです。

▼この利回りなら集客しやすい

↓

▼新築の時は、何とか満室で

いけるので大丈夫

↓

▼その後もしばらくは建築費で

儲けた分を考えれば損失に

ならない。

↓

▼ほんとに損失でそうになったら

家賃保証の額を変更すればいいや

こんな感じです。

自分は業者経由で投資するのを

否定しているわけではありません。

優良な業者さんもいっぱいあります。

ただ、1つだけ忘れてはいけないのは

自分の頭を使って判断することです。

自分の頭を使って判断するとは

自分で周辺の家賃相場などを調べ

その業者が以前に建てた物件を調べ

そして、それに基づいてしっかり

シミュレーションすることです。

そうすれば、マスコミで騒がれて

いるような、大きな投資の

失敗を防げます。

ぜひ、最後の判断は自分でする

ことを忘れずに

投資を行ってください。

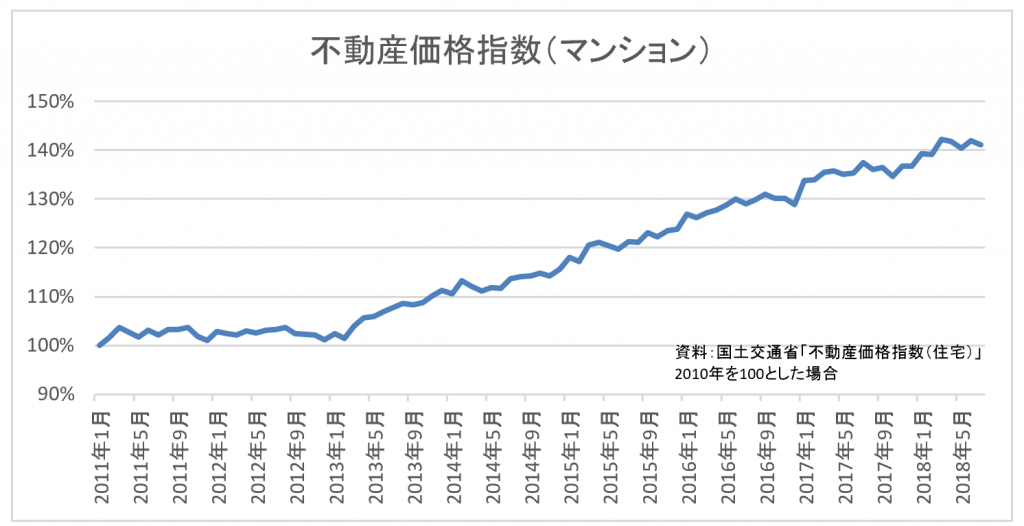

日本の不動産は本当に割高か?

2012年頃から日本の不動産価格は

大幅に上昇しました。

上のグラフはマンションの値上率を

グラフにしたものです。

2011年頃から約40%程度

上昇しているのが分かります。

だいぶ、値上がりしたなと思います。

ただ、そうでもないと考えている

人達も大勢いるようです。

・・・以下日経新聞引用・・・

世界的なカネ余りを受けて不動産ファンド

の投資余力が高まっているのが背景だ。

2017年の海外勢による国内の不動産取得額

は07年以来の高水準となり、

足元でも買収や業界再編が加速する。

一方で、銀行などの融資基準が緩むこと

に警戒する声も出ている。

・・・引用終わり・・・

スルガ銀行の件から融資が厳しく

なったという話ばかり聞きます。

しかし、属性の良い方や大手ファンド

などには、銀行は貸したくしかたがない

状態が続いています。

この日経新聞はそれを如実に表して

いると思います。

では、なぜ、ファンド(特に海外)

からは日本の不動産が魅力的に

映るのか

その理由は

▼ 異常に低い金利

▼ 先進国比較で高い利回り

つまり、安く借りて高く貸せるからです。

また、日本は不動産は法整備が進んでおり

安心して買えるのもいいのだと思います。

一般的には不動産は割高だ、割高だという

話ばかりが出ます。

しかし、世界の視点でみると

単純にそうとは言い切れません。

日本の“良い”場所のキャップレートは

まだ、それほど高い水準では

ないのかもしれません。

不動産投資シミュレーションで

キャップレートを考える場合は

こういった動きも頭に入れておく

必要があるかもしれません。

サブリースを上手く利用する方法

今日は、不動産投資のサブリースに

ついて考えます。

最近はサブリースは「悪」

といった印象を与える風潮です。

先日の日経新聞でも

・・・以下日経新聞引用・・・

スルガ銀で投資トラブルになった

シェアハウスでは、

所有者に家賃保証をする転貸業者

(サブリース業者=総合2面きょうのことば)

が突然、

賃料の支払いを止めて経営破綻した。

周辺相場を大幅に上回る額で物件を

販売し、多くの所有者がローン

返済に窮した。

・・・日経新聞引用終わり・・・

このような記事を読むと

サブリースそのものが良くない

ように思えてきます。

しかし、本当にそうでしょうか?

少し、メリット・デメリットを

考えてみます。

■メリット

・安定した収入を約束してくれる

・入居者募集の手間がかからない

■デメリット

・本来の収入から手数料を引かれる

もし、メリットの約束が守られれば

悪とは決めつけられないと思います。

サブリースが最近叩かれる

理由は1つです。

「メリットの約束が守られない」

では、なぜ守られないか?

これもたった1つの理由です。

「守れない約束をしているから」

守れない約束とは

・相場賃料に合わない

家賃設定を約束する

・新築時の一番美味しい

家賃設定を

長期間保証する。

といったことです。

サブリースをお願いするにしろ

大家業を営む人は

投資をする前に

しっかり将来を考えた

シミュレーションをして

こんな感覚で利用する

必要があります。

「10年目までは〇円程度の家賃で

いけそうだな、

それ以降は〇円程度になりそう

だけど、15年目位に売却すれば

なんとか投資になりそうだ

でも、運営の手間が面倒なのと

空室のリスクをヘッジするのに

10%程度の手数料を払って

サブリースを利用しよう」

このような感覚で利用すべきです。

サブリースを上手に利用するには

保証されるから丸投げするという

精神ではなく

自分でしっかりシミュレーション

をして責任を引き受けた上で

手間の一部とリスクの一部を

手数料を払って負担してもらうという

考え方で利用することが大切です。

このような考え方で

サブリースを利用すれば

便利なサービスです。

不動産投資を進める為に意識しておきたいこと

先日、こんなニュースが

報道されました。

・・・以下日経新聞引用・・・

伊藤忠商事は2日、10%を出資する

中国国有企業、中国中信集団(CITIC)

の株式を減損処理し、

1433億円の損失を計上したと発表した。

・・・以日経新聞引用終わり・・・

「減損」という言葉を聞いたことが

あると思います。

簡単に説明すると

「買った時の価格より価値が下がったので

会計上損失を出す」

ということです。

例を挙げると

▼1,000万円で買った株の価値が

500万円になったので500万円減損する

▼1,000万円で買った機械で年間

50万円の売上を出すつもりだったが

実際は25万円しか売上がなかった

ので500万円減損した

こんなイメージです。

※かなり単純化しているので

実際の会計処理とは異なります。

この考え方、実は不動産投資でも

必要です。

例えば、

▼5,000万円で買った物件

今売ると3,000万円でしか売れない。

▼100万円の家賃収入を見込んで

いたけど実際は75万円だった。

こんな場合、上場企業であれば

確実に、減損対象になります。

個人の場合は、もちろん減損を厳密に

会計処理することはありません。

しかし、個人でも減損が必要な

価値しかない不動産であることは

認識しておく必要があります。

なぜなら、出口を迎えた際に、

物件の実際の価値を知らずに

売却したら、実は投資として

マイナスでした

という悲惨な結末を防ぐ為です。

不動産投資を始めたら、最低でも

1年単位で、現在の物件価値を調べて

その価格で出口を迎えた場合に

投資として成功できるのかを

しっかりシミュ―レーションして

出口戦略を立てることが重要です。

不動産投資に影響を与える「金利上昇」と「インフレ率」

不動産投資を続けていく上で

気になるのが

「金利」の動向です。

金利の動向を占うのに

重要なのが

「インフレ率(物価上昇率)」です。

その物価上昇率の気になる記事が

ありました。

・・・以下日経新聞引用・・・

3カ月に1度改定する

「経済・物価情勢の展望(展望リポート)」

では、成長率の見通しを18年度(中央値)は

前回7月から0.1ポイント引き下げ1.4%とし、

19、20年度はそれぞれ0.8%に据え置いた。

一方で物価見通しは18年度を0.9%、

19年度を1.4%、20年度を1.5%とし、

0.1~0.2ポイント下げた。

・・・引用終わり・・・

消費者物価指数推移

「物価上昇 = 金利上昇」

の公式から考えると

不動産投資家としては

悪くないニュースです。

見通しとしては

しばらくの期間、

金利上昇の圧力は弱そうです。

また、物価見通しが予想より

下振れしたことで

日銀も「量的緩和」を暫くの

期間続けそうなのも

金利の低い状況が続きそうな

大きな理由です。

もちろん、金利上昇する理由は

これだけではありません。

しかし、影響が大きいのは物価及び

金融緩和の状況ですので

不動産投資シミュレーションする際は

ここ数年は金利を据え置いての

シミュレーションで

大きな間違いは無さそうです。

メールセミナーや

このコラムでも

何度も繰り返していますが

「金利上昇は不動産投資を続ける中で

最大のリスクの1つ」

です。

それだけに、金利の動向に影響を与える

このようなニュースにはアンテナを立て

しっかりとしたシミュレーションを

行っておくことが大切です。

インフレ(40.5%)と金利の関係

日本がインフレを忘れて

約25年が経ちました。

ただ、世界を見渡せばインフレ

で苦労している国もあります。

・・・日経新聞引用・・・

アルゼンチン政府は17日、

9月の消費者物価上昇率が前年同月比

40.5%だったと発表した。

9月は国際通貨基金(IMF)の支援や

金融政策を巡る不透明感から

通貨安が続いたため、輸入物価の

上昇で食品や燃料費が高騰した。

物価上昇率が40%を超えるのは

約2年半ぶりで、

8月から6.1ポイント上昇した。

米国の利上げやトルコショックを

きっかけに

通貨安が進み、物価上昇が加速した。

・・・引用終わり・・・

40%はすごいですね。

何千%というハイパーインフレまでは

行きませんが

かなり生活に影響があるレベルです。

ちなみに、アルゼンチンの

政策金利は71.76%です。

source: tradingeconomics.com

インフレを抑えるのに

すごい勢いで金利を

上げているのが分かります。

これを見て分かることは

「インフレ = 金利上昇」

ということです。

経常収支が大幅赤字の

アルゼンチンと異なり

経常収支が黒字の日本で

これほどのインフレと金利上昇が

起こることはないと思います。

しかし、不動産投資を行っている場合

つねに、インフレと金利の動きには

注意を払っておく必要があります。

また、金利が何%になった時点で

キャッシュフローがマイナスになるか

シミュレーションを

行っておいた方がいいです。

空室や家賃下落については

自分でコントロール可能ですが

金利についてはコントロールする

方法はありません。

それだけに、不動産投資のリスクの中でも

もっとも注意を傾けておく必要があります。

« Older Entries Newer Entries »