Archive for the ‘メルマガ・ブログの人気記事’ Category

今さら聞けないCFと課税所得の違い

先日、お客様からこんなご質問をいただきました。

「課税所得額が毎年違うのはなぜでしょうか」

確かに、元利均等返済で借入を行った時に、毎年の家賃変動等を考慮しないシミュレーションの場合、キャッシュフロー(CF)は毎年一定です。それなのに何でだろうと思います。

その理由は、CFと課税所得の計算方法の違いにあります。

CFと課税所得の違い

CFと課税所得では、根本的に計算方法が異なります。

▼CF⇒ 本当の現金の流れを表す

▼課税所得⇒ 税額を決定する基準

違いを生むポイントは2つです。

▼借入返済

▼減価償却費

です。

具体的な計算方法

CFと課税所得の計算式は

■キャッシュフロー(CF)

収入 - 経費 - 返済額(元金+利息)

■課税所得

収入 - 経費 - 返済額(利息) - 減価償却費

です。

違いは、先ほど書いた、返済額と減価償却費であるのが分かります。

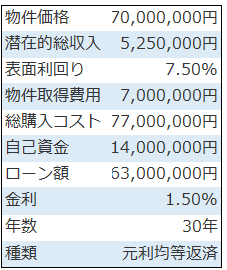

それでは、サンプル物件を使って、具体的に見ていきます。

CFと課税所得の結果

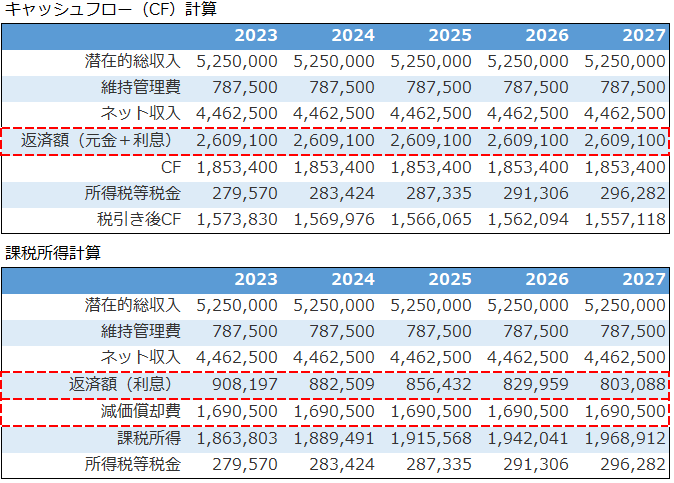

サンプル物件のCFと課税所得シミュレーション結果は以下です。

※アセットランクシミュレーターの収支詳細機能を利用

※一部を抜粋して表示

CFは一定なのに課税所得は少しずつ増加しています。

ポイントは赤点線の項目です。

まず、返済額の欄を確認すると、本当の現金の流れを表すCFの計算には、銀行へ返済する全額の元金分と利息分が入っています。

当然、銀行に返済するわけですから、現金が出ていきますのでCFに影響を与えます。

それに対して課税所得は税金計算をする基準になる金額です。実際の現金の流れとは関係ありません。

その為、損金として認められない元金分は計算に含まれず、利息だけが含まれ損金化されます。

そして、もう1つの違いは、不動産投資の収益に大きな影響を与える減価償却費です。

減価償却費は物件取得時に支払った、土地分除く建物等の取得価格を法定耐用年数で案分して損金化するものです。

つまり、現金自体は、購入時に支払っている為、CFには影響を与えません。

毎年課税所得が異なる理由

ここまでくると、課税所得が毎年異なる理由が分かります。

▼利息返済額が変わる

▼減価償却費が変動する場合がある

からです。

このような特徴から、不動産投資の収益に大きな影響を与える、デッドクロス等が発生して、年々税金支払額が増加する理由になります。

物件購入前にCFと課税所得の関係のシミュレーションは必須です。この記事をご参考にご確認いただければと思います。

※アセットランクシミュレーターを利用してCFと課税所得を確認する方法を動画でご紹介しています。

変動金利から固定金利へ借り換えが必要か検証する方法

最近、投資家仲間の間で、借入の借り換えについて話題になりました。

ご存知のように、アメリカ等ではインフレ率が高くなり、利上げの話が出ています。

また、日本も、日銀の金融政策決定会合議事要旨を読んでいると、前と少し、ニアンスが変わったかな?という印象を受けるからです。

つまり、異常な低金利環境に数年以内に変化があるのではないか。

ということから、変動金利⇒固定金利への借換が必要なのか話題になりました。

ただ、本当に変動金利⇒固定金利への借換が必要なのかは、具体的にシミュレーションを行わないと見えてきません。

金利上昇への対策

現在の超低金利環境を前提とした不動産投資を行っている場合、金利上昇リスクは非常に大きいです。

しかし、金利上昇リスクへ対応する方法は限られています。ほぼ、以下の3つしかありません。

1.低金利の金融機関へ借換

2.借入を繰上返済

3.固定金利へ借換

1.は他の金融機関に借換ても金利が大幅に下がることはないと考えられるので、対策としては難しいです。

2.は手元の現金が豊富な投資家さんには有効な手段です。しかし、現実問題、可能な投資家さんは多くないと思います。

対策として、1番現実的なのが3.になります。ただ、固定金利へ借換した場合には、当然、変動金利よりも金利が高くなります。

固定金利への借換は得か

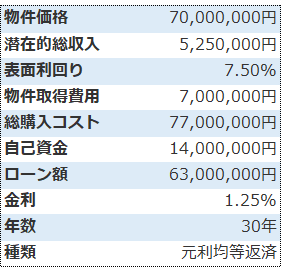

変動金利⇒固定金利へ借換を行って、本当に得になるかを、サンプル物件を使って検証します。

物件は2017年1月に購入しています。

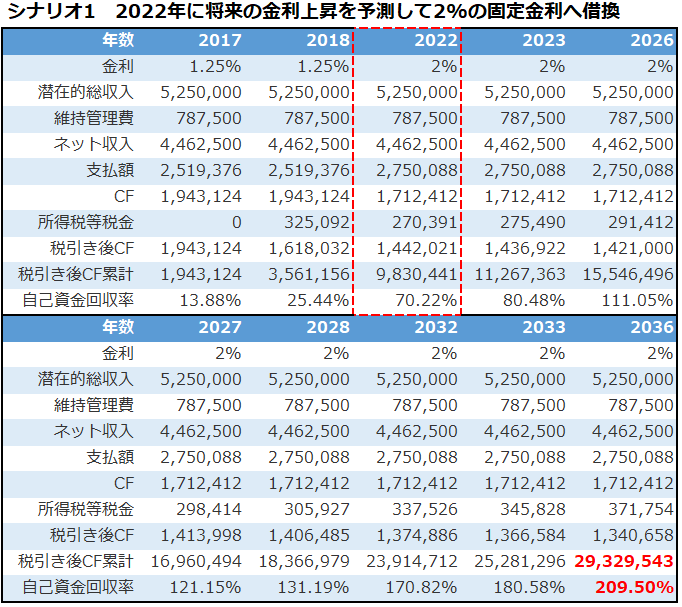

シナリオ1は、2022年に将来の金利上昇を予測して2%の固定金利へ借換

シナリオ2は、借換を行わず変動金利のまま、2024年に2% 2028年に2.5%に変動

のシナリオでシミュレーションを行います。

変動VS固定金利シミュレーション

シナリオ1とシナリオ2の、キャッシュフロー(CF)シミュレーション結果は以下です。

※アセットランクシミュレーターの収支詳細機能を利用

※一部を抜粋して表示

※固定借換時の手数料等は考慮せず

シナリオ1とシナリオ2の2036年(投資開始20年後)の結果を確認すると、若干、シナリオ1が良い結果ですが差はほどんどありません。

今回のシナリオの場合、固定へ借換は不要という結論なります。

すぐには対応できない

正直、将来、どのようように、金利が変動していくかは分かりません。

ただ、1つだけ言えるのは、現状の金利より下がることは考えにくいということです。つまり、近い将来、金利が上昇する可能性は十分にあるということです。

「金利が上がる!」という時点で固定金利へ借換を検討しても手遅れになる可能性が高いです。

まだ、低金利環境下の今から、

▼どの程度の金利上昇まではCF赤字にならないか

▼固定金利へ借換た場合のCFはどうか

▼固定金利借換と変動金利で金利上昇した場合の比較

をシミュレーションしておくことをお勧めします。

アセットランクシミュレーターを利用した固定金利への借換シミュレーションの具体的な操作方法を、以下の動画でご紹介しています。

※関連記事:

・金利が上昇しても問題ないか確認する方法

・予測される金利上昇への対策を検討する方法

何か月の空室まで赤字にならないか確認する方法

不動産投資をしていると、つい、利回り、キャッシュフローなどの収益指標だけに注目してしまいます。

しかし、10年・20年、長期的に安定した運用を行うには、様々な変動も織り込んでおく必要があります。

変動に対応できるのか

将来の変動に対応できるかを確認するのに便利な指標の1つが「BE%」です。

BE%は

(維持管理費+返済額)÷満室想定家賃×100

で計算できる、損益分岐点を表す指標です。※BE%の詳細はこちら

なぜ、BE%は変動を確認するのに便利な指標かというと、

不動産投資の3大リスク

▼家賃下落

▼金利上昇

▼空室

のうち2つのリスクを織り込むことができるからです。

家賃下落は満室想定家賃(潜在的総収入)に表れることで、金利上昇は返済額に影響することで、

変動による影響を計ることができます。

BE%確認ポイント

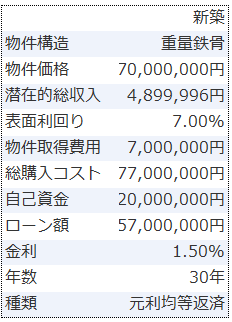

ここからは、表面利回り7%の新築物件をサンプルに、BE%を使用する際のポイントについて考えています。

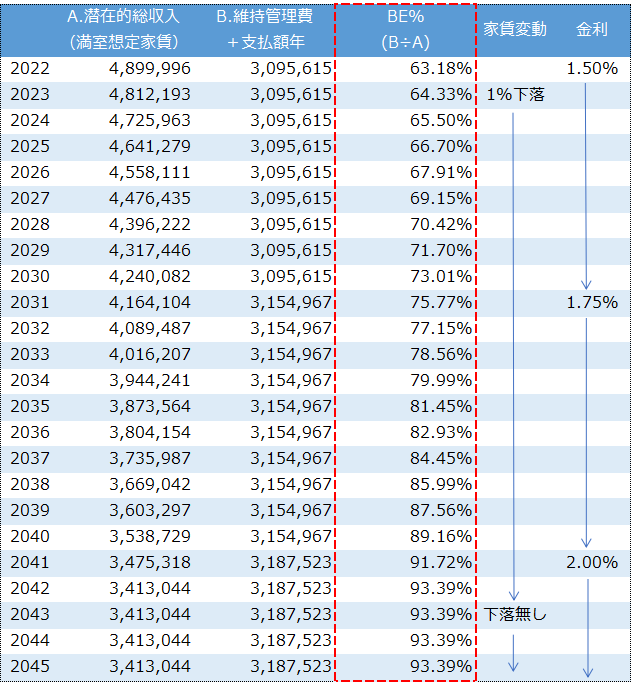

30年間のBE%の結果は以下です。

※アセットランクシミュレーターのグラフ機能を利用

※2046年~2051年の結果は2042年~と同一の為非表示

今回は、より現実に近いシミュレーションをする為に

▼潜在的総収入(満室想定家賃)を20年目まで毎年1%下落

▼借入金利を11年目に1.75% 21年目に2.00%に上昇

と変動させて います。

確認すべきポイントは、BE%が100%までどの程度余裕があるかです。

どの程度の空室に耐えられるか

以前のメールセミナーでBE%は70%以下を基準としてくださいと書きました。

この基準は、家賃下落、金利上昇の変動を考慮する前の数値です。これらを考慮しない場合、30%程度の余裕がないと変動に弱い投資になります。

ただ、今回の分析は、家賃変動、金利上昇を織り込んだ、より、現実に近い分析です。

修繕リスクを除くと、残る大きな変動は「空室リスク」です。つまり、空室が何%程度発生すると100%を超過してしまうかという視点で確認できます。

今回の変動シミュレーションでは、投資開始当初は、35%程度の余裕があります。

1室あたり、約120日(4か月)又は全10室の物件の場合、3室が1年間、1室が半年間、空室になっても100%を超過しない計算になります。

しかし、21年目の2042年には、約93%と100%まで7%しかありません。1室あたり、約25日の余裕しかないことが分かります。

どこまでの変動に対応できるか

不動産投資をすると、つい、順調に進んで、これ位の収益を確保できるという視点だけに偏ってしまいます。

しかし、長期の投資となる、不動産の場合、どの程度の変動まで耐えられるかの視点を持った分析も必要になります。

変動に耐えられる投資ならば、万が一の場合も、不利な条件で売却しなければならない等、大事な資産を減少させてしまう可能性を減らすことができます。

BE%の確認方法、変動シミュレーションの方法等の具体的な操作方法を、以下の動画でご紹介しています。

本当の利回り指標IRRを使って分析を行う方法

不動産を投資として購入する場合、多くの人が最初に着目する指標は「表面利回り」だと思います。

当然、表面利回りの高い物件の方が、空き室等を考えない場合、キャッシュフロー(CF)は高くなります。

しかし、「表面利回りが高いから、収益性の高い物件だとは言い切れません」

表面利回りだけの判断に注意

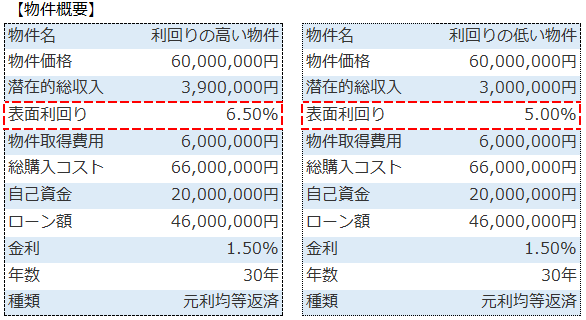

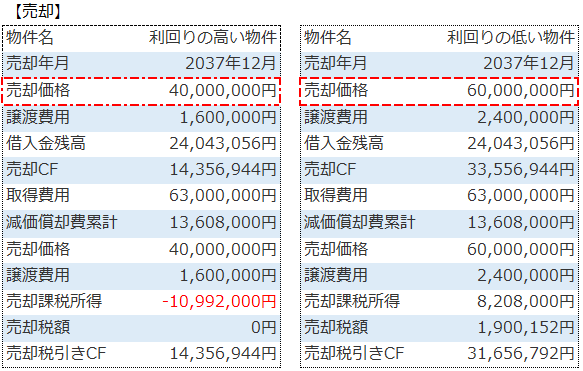

例えば、以下の物件の場合

左側の表面利回り6.5%の物件の方が、5%の物件と比較して1.5%も利回りが高く、収益性が高いように思えます。

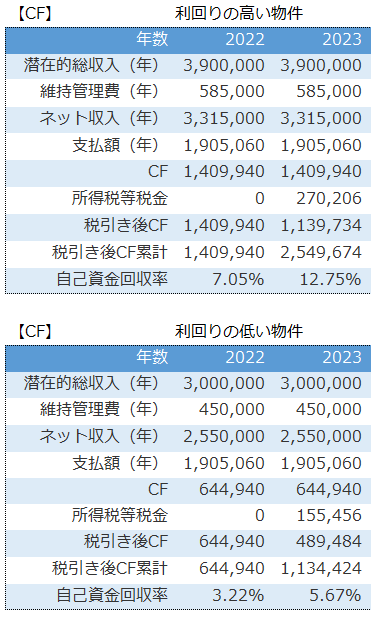

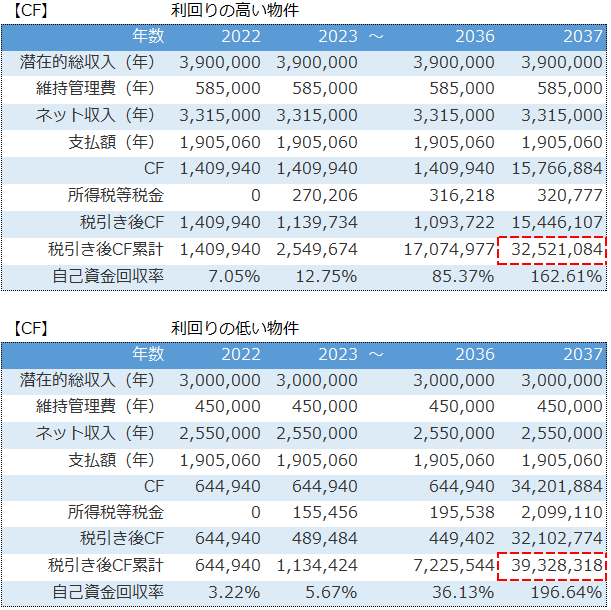

2023年のCFを確認すると

※アセットランクシミュレーター収支詳細のCF表を一部抜粋

確かに、年間約65万円、利回りの高い物件が多くなります。

「やっぱり、利回りの高い物件の方が収益性が高い」と思うと落とし穴があります。

必ず、検討すべき視点

話は15年後の2037年になります。

利回り6.5%の物件は立地が悪く、売却できた価格は4,000万円でした。

利回り5.0%の物件は立地が良く、購入価格の6,000万円で売却できました。

※アセットランクシミュレーター収支詳細の売却表を一部抜粋

こうなると結果が変わってきます。売却まで含めたCFシミュレーションを確認すると

表面利回り5.0%の物件が多くなります。

購入時点で検討が必要

物件購入時の表面利回りは、あくまでも、購入時点での「満室想定」での利回りです。しかも、出口のことは一切考慮されません。

これだけの情報で、投資判断するのは危険です。特に、売却まで含めたシミュレーションを行っておくことは重要です。

ただ、出口(売却)を迎えるであろう、15年・20年後の分析を行うのが難しいのも事実です。

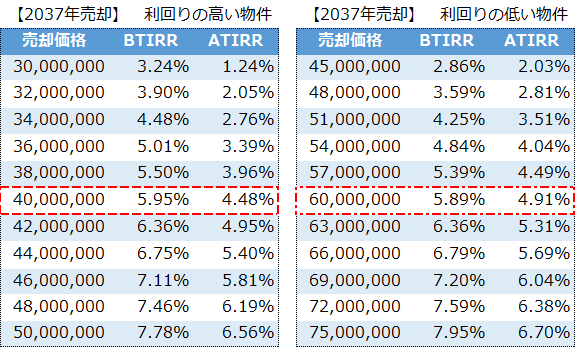

そんな時に、是非、利用してもらいたいのがIRR指標です

IRR指標

IRR指標を利用すると、売却まで含めた利回りを確認することができます。

下の表は、5%刻みで売却価格を変化させたBTIRRとATIRRの結果です。

厳密に言うと違うのですが、BTIRRは税引き前CF基準、ATIRRは税引き後CF基準で、自己資金(今回の場合2,000万円)をどの程度の年利で運用できたかを表すものとご理解ください。

当然、年利が高いほど、効率よく運用できており、収益性が高いことになります。

※アセットランクシミュレーター グラフ表示機能を利用

ちなみに、6.5%の利回りの高い物件を4,200万円で売却できると、

5.0%の利回りの低い物件を6,000万円で売却した場合よりもBTIRRとATIRRが高くなり収益性が高くなります。

出口分析は必須

どの程度の価格で売却できるか分からない場合は、以下の3種類の価格で、前の項目で紹介した、アセットランクシミュレーターのグラフ表示機能を利用してATIRRを確認していただければと思います。

1.購入価格と同額で売却

2.減価償却累計を引いた価格で売却

3.購入時の表面利回り+1%で売却

具体的な操作方法は、以下の動画をご確認いただければと思います。

低金利を前提した物件購入の危険性

不動産投資を行っていると、空室、家賃変動、修繕等の様々な変化に遭遇します。その中でも、もっとも対応しにくい変化が金利上昇です。

金利変動に注意が必要な理由

金利変動は、空室や家賃変動と比較すると、頻度が低く、普段はあまり意識しません。

空室や家賃変動は自分の工夫で対応できる可能性があります。しかし、金利変動は自分の工夫で対応できる範囲が本当に限られます。

それだけに、常に頭に置いておく必要のあるリスクです。

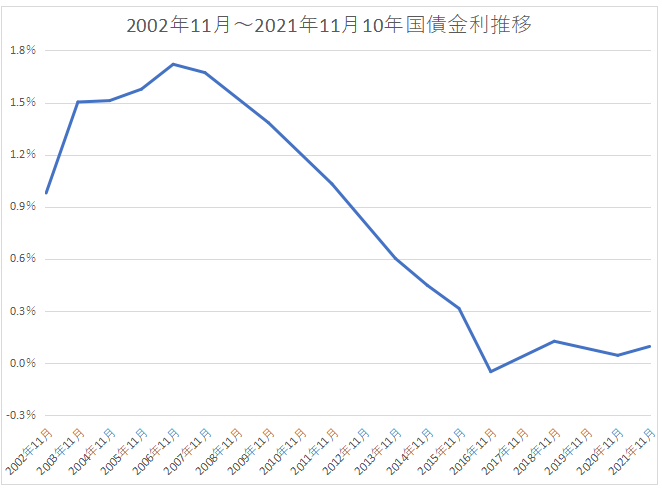

過去20年の金利推移

日本は20年以上低い金利が続いています。下のグラフは20年間の10年国債の金利をグラフにしたものです。

私もそうなのですが、低金利が当たり前だと慣れ切ってしまっています。一番高い金利が2006年の約1.7%ですので、それも仕方ないかなと思っています。

ちなみに、銀行の金利は多くが「国債金利+リスクプレミアム」で決まっています。

リスクプレミアムとは、安全資産とされる国債と比較して、その人に貸した場合に発生する貸倒リスクに対して、リスク分として上乗せされる金利です。

※財務省国債金利情報より作成

注意が必要な思考

ただ、この低水準の金利がいつまで続くかは分かりません。

海外のインフレ率上昇等を考慮すると注意が必要な時期になっていると思います。

こんな時に注意したい思考が、「低金利を前提とした不動産投資」です。

低金利を前提とした不動産投資とは

■変動金利で借入

■借入の割合が高い

■物件の利回りが3~5%程度と低い

■キャッシュフロー(CF)がギリギリ黒字

こんな投資です。

このような低金利を前提とした投資だと、少しの金利上昇だけでも、すぐにCFが赤字になる可能性があります。

低金利を前提とした投資

それでは、いつものようにサンプル物件で金利上昇の影響を確認します。

表面利回り5%の取得費用を含めて5,500万円の物件を、1.3%の金利で5,000万円借入した場合のシミュレーションです。

CFのシミュレーション結果は以下です。

※アセットランクシミュレーターを使用してシミュレーション

※結果を抜粋して掲載

上のCF表は金利変動無しのシミュレーションです。年11万円強 月にすると1万円程度のCF黒字になっています。

下のCF表は5年目の2026年に金利が2.3%になったシミュレーション結果です。金利が1%上がっただけで、毎年約14.5万円、月1万円強のCF赤字、つまり、他の収入、資産から持ち出しなってしまいます。

金利変動への対応策

CFシミュレーション結果から分かるように、低金利を前提とした不動産投資の場合、金利が1%程度上昇するだけで、CFが赤字に陥ってしまう可能性があります。

金利変動へは、

1.自己資金を増やして借入を減らす

2.繰上返済を行う

3.固定金利で借りる

といった対応策しかありません。

しかし、1,2の対応策を選択できる投資家さんは限られると思います。3.の固定金利の場合、変動よりも1~2%程度は高い金利になるのが通常です。

こうなると、そもそも、最初からCFが赤字で運用にならない可能性も出てきます。

今後、不動産で運用を続ける場合には、金利変動シミュレーションや、固定金利のシミュレーションを行っておいた方が良いです。

今日のメールセミナーが金利変動にどの程度まで耐えられるかの分析を行うきっかけになれば幸いです。

※以下の動画でアセットランクシミュレーターを使用して、金利変動シミュレーションをする方法を紹介しています。

出口(売却)まで考えて、資産がいくら増えるか確認する方法

11月13日のメールセミナーで、預金、債権、株式、J-REIT等の運用先を比較して有利な投資をする為に、どのような比較を行えばいいかについてお伝えしました。

※11月13日メールセミナーはこちらから確認できます

11月13日のメールセミナーでは、インカム(家賃収入等)のみに焦点を当てました。

しかし、実際は、キャピタル(売却)も含めて比較する必要があります。

今日は、キャピタルを含めた比較をします。

比較するポイント

11月13日のメールセミナーでも書きましたが、まったく異なる運用先で、どこが一番いいかを決定するのに、最初に意識すべき点は

目的が、資産の「運用」だと明確にすることです。

運用を、簡単に書けば、今、手元にある資産を増加させることです。

つまり、1,000万円の資産を1,100万円、1,200万円と増やすことが目的です。

また、金額と同様に重要なのが時間軸です。同じ、1,000万円⇒1,100万円でも、3年後になるのと、5年後になるのでは、まったく価値が異なります。

運用先を比較するポイントは、何年後に、どの程度資産が増加するかです。

このポイントに的を絞って考えた時に、重要になる指標は、「自己資金回収率」です。

運用先の比較

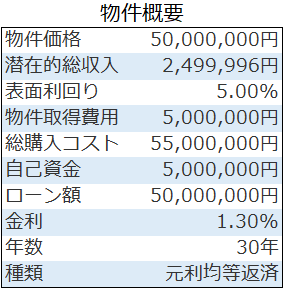

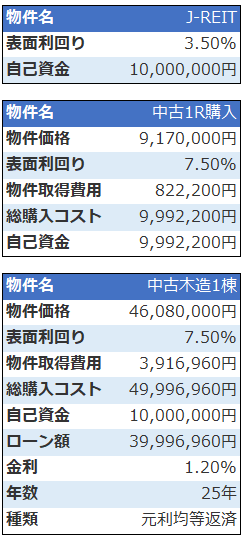

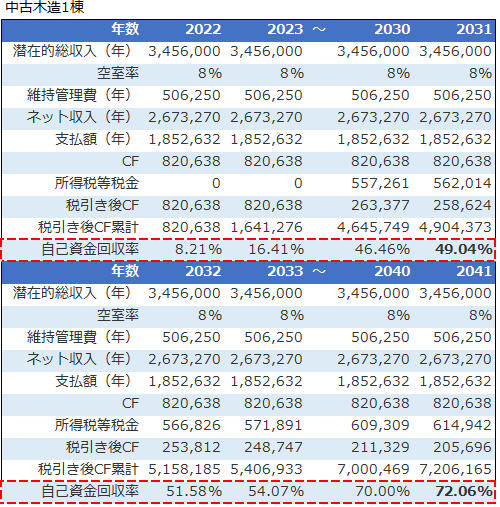

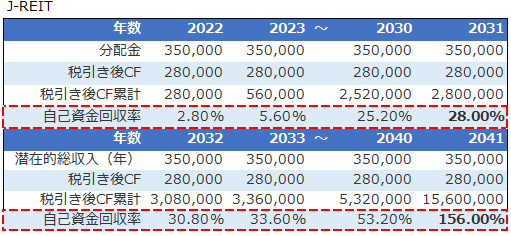

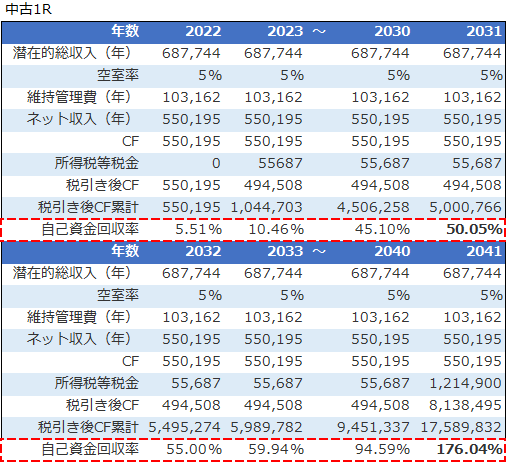

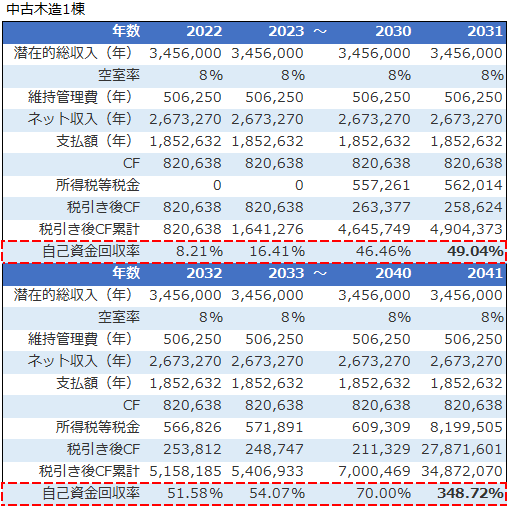

ここからは、前回と同様のサンプルを使って比較します。

比較するのは、J-REIT、中古ワンルーム、中古木造です。

それぞれの運用先の概要は

それぞれ、年収800万円の人が、自己資金約1,000万円を投資した場合です。J-REITと中古ワンルームは、全額自己資金。中古木造は、約4,000万円借入をしてのシミュレーションです。

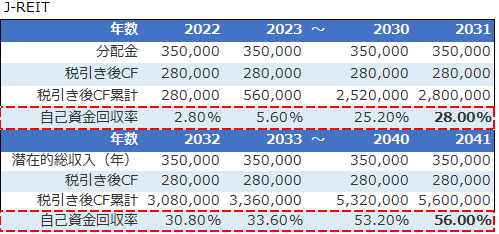

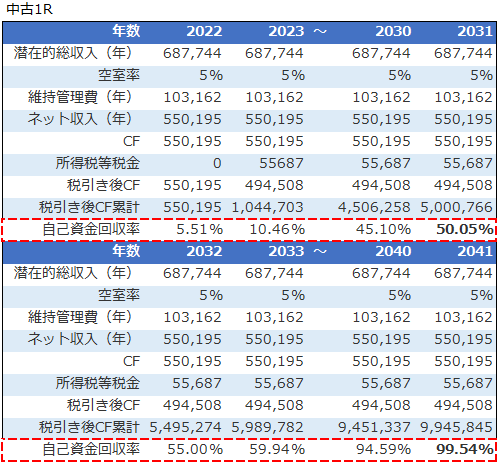

インカムのみの結果

以下はインカムのみを比較した結果です。

※J-REIT以外のシミュレーションにはアセットランクシミュレーターを使用

※結果を抜粋して掲載

赤枠で囲った自己資金回収率を比較すると、

自己資金回収率は、運用資金として利用した1,000万円を、何%回収できたかを表しています。

インカムだけの結果は、自己資金回収率の高い順に

中古ワンルーム ⇒ 中古木造 ⇒ J-REITの順でした。

キャピタルを含めた結果

ところが、キャピタルを含めると大きく結果が異なってきます。

20年後の2041年に、2022年に購入したのと同額で売却できた場合の結果は

※J-REIT以外のシミュレーションにはアセットランクシミュレーターを使用

※結果を抜粋して掲載

出口(売却)を迎えた20年後の結果を確認すると

中古木造 ⇒ 中古ワンルーム ⇒ J-REITの順になっています。

今回の売却も含めたシミュレーションは、分かりやすいように、購入価格と同額で売却できた場合のシミュレーションをしています。

しかし、現実的には、中古の木造は20年後には、土地値に近い価格になる可能性があります。また、中古ワンルームも、値下がりしている可能性が高いです。

現実の物件を分析する場合には、この点も加味して比較する必要があります。

インカムだけでは分からない

この結果からも分かるように、運用効率を比較する場合にも、必ず、出口(売却)を考慮して比較する必要があります。

今日のメールセミナーが、少しでもお役に立てれば幸いです。

※以下の動画でアセットランクシミュレーターを使用して、売却を考慮した自己資金回収率を確認する方法を紹介しています。

J-REITと実物不動産の運用効率を比較する方法

将来を見据えた資金の運用先は不動産だけではありません。

預金、債権、株式、暗号資産、J-REIT等、色々な運用先があります。

今日は、資金1,000万円を、何で運用を行うか決定するには、どのような検討をすれば良いか考えます。

今回は、J-REIT、中古ワンルーム、中古木造をサンプルに比較します。

例として、1,000万円、3つの運用先としていますが、金額の大小、運用先が異なってもご参考にしていただけると思います。

比較するポイント

まったく異なる運用先で、どこが一番いいかを決定するのに最初に意識したいのが、

目的が、資金の「運用」だと明確にすることです。

運用とは、簡単に書けば、今、手元にある資金(資産)を増加させることです。つまり、1,000万円の資金を1,100万円、1,200万円と増やすことが目的です。

また、金額と同様に重要なのが時間軸です。同じ、1,000万円⇒1,100万円でも、3年後になるのと、5年後になるのでは、まったく価値が異なります。

運用先を比較するポイントは、何年後に、どの程度資金が増加するかです。

運用先の比較

ここからは、サンプルを使用して比較します。

比較する運用先は、先ほど書いた、J-REIT、中古ワンルーム、中古木造です。

それぞれの運用先の概要は

それぞれ、年収800万円の人が、自己資金約1,000万円を投資した場合です。J-REITと中古ワンルームは、全額自己資金。中古木造は、約4,000万円借入をしてのシミュレーションです。

確認すべき指標

以下はキャッシュフローの比較です。

※J-REIT以外のシミュレーションにはアセットランクシミュレーターを使用

※結果を抜粋して掲載

ポイントは、赤枠で囲った、自己資金回収率です。

自己資金回収率は、運用資金として利用した1,000万円がいくら回収できたかを表しています。

今回のサンプルシミュレーションでは、

中古ワンルーム ⇒ 中古木造 ⇒ J-REITの順で投資効率が良いことが分かります。

あくまで、今回、サンプルとして扱った物件に関してだけですが、

中古木造は中古ワンルームよりも、見かけの家賃収入は5倍も多いです。しかし、自己資金回収率を確認すると、投資効率としては悪いことが分かります。

表面利回り〇%以上の物件!。家賃収入〇〇万円! とキャッチーな、言葉を見かけます。

しかし、しっかりシミュレーションすると、見かけとは、全く違う結果になることは、しばしばあります。今回のサンプルは、その1例です。

運用先を比較するポイントは自己資金が、何年で、いくらになるかです。

どんなに、利回りが高くても、どんなに家賃収入が多くても、自己資金の回収率が低い場合は、運用先としては劣ります。

見かけの大小、営業トーク等で判断せずに、運用効率(自己資金回収率)で比較するようにしてください。

さらに検討すべき点

運用として考えた際に、もう2つ確認すべき点があります。

1.安全性:途中で何らかの予定外の変動があった際に大きな痛手を負わないか

2.将来性:10年後、20年後の資産価値を考えても運用は上手くいくか

この2つも比較する項目として入れることで、より良いシミュレーショができます。

この2つに触れると長くなりますので、次の機会にメールセミナーで、お伝えできればと考えています。

※以下の動画でアセットランクシミュレーターを使用して、自己資金回収率を確認する方法を紹介しています。

BSを使って10年後の資産増加額を調べる方法

不動産投資の成績を確認する際に、1番最初に注目するのは、多くの人が税引き後キャッシュフロー(CF)だと思います。

税引き後CFは、本当の手取りになる金額です。投資の成否を考える上で、最も重要な項目と言って問題ないです。

しかし、税引き後CFを確認するだけでは、見えてこないポイントもあります。

そのポイントは、

「年を追う毎に、資産が増加しているか」

です。

資産運用

不動産を購入する目的は、自分が住む、節税、資産防衛等、色々あります。

その中でも、目的が資産運用という場合には、資産がしっかり増加しているかを確認することは、非常に重要です。

しかし、資産が増加しているかは、税引き後CFを確認するだけでは分かりません。こんな時にBSを利用すると便利です。

不動産投資でBSを利用

バランスシート(BS)は、自分の資産状況を把握するのに非常に便利です。

BSと聞くと難しく思えるかもしれません。しかし、それは、上場企業等のBSを思い浮かべるからだと思います。

個人の資産状況を把握するには、もっと簡便なBSを利用するだけで、かなり、状況を把握できます。いつものように、サンプル物件を利用してご説明します。

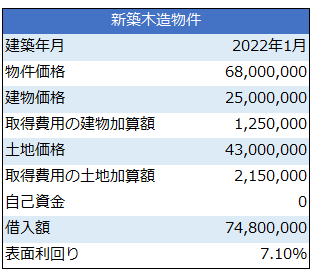

サンプル物件の概要は以下です。

新築木造6,800万円 表面利回り7.10% 自己資金0の全額借入で、年収1,000万円の人が購入した想定です。

次の、項目で税引き後CFの結果を確認します。

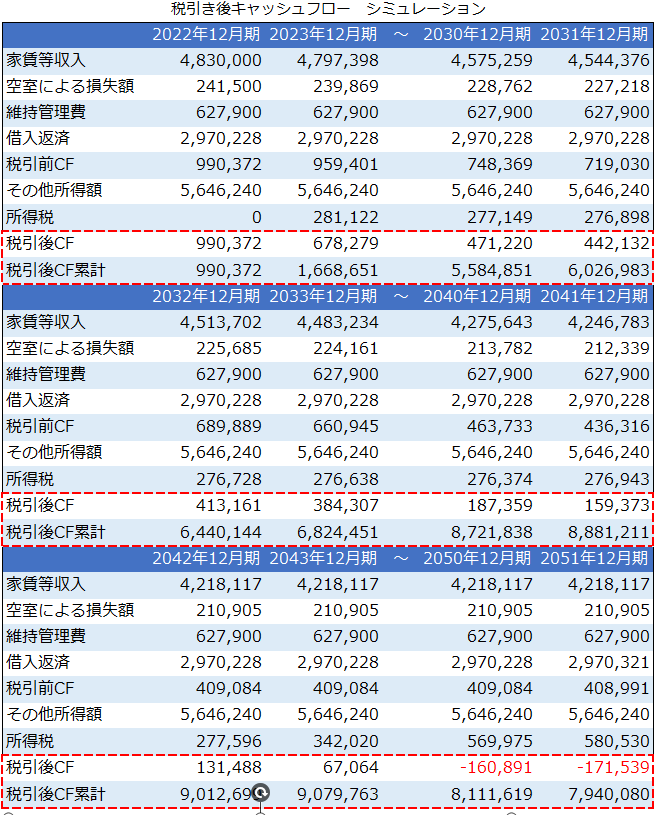

税引き後CFの結果

以下は税引き後CFの結果です。

※アセットランクシミュレーター賃貸経営サポート 時系列分析機能を利用

※結果を抜粋して掲載

赤枠の税引き後CFの部分を確認すると、毎年、CF黒字が続いて、少しずつ、キャッシュが溜まっています。

しかし、年を追うごとに、CF黒字が少なくなり、投資開始28年後に赤字になります。

これは、いわゆるデッドクロスの状態が進むことで起こる現象です。特に、今回のサンプル物件のように借入割合が高い場合には発生しやすいです。

CFだけの結果を考えると、30年で約800万円ですので、1年にすると約26.6万円、月にすると約2.2万円程度。「う~ん、微妙」という結果です。

しかし、BSで状況を確認すると、違った結果が見えてきます。

シミュレーションをBSで確認

では、BSのシミュレーション結果を確認していきます。

BSはアセットランクシミュレーターの賃貸経営サポートを利用すると確認できます。

賃貸経営サポートの時系列集計機能を使用することで、減価償却費を考慮した、いわゆる積算価格を基にしたBSが確認できます。(文章の最後の動画で確認方法をご紹介しています)

まず、投資開始10年後の2031年のBSです。赤枠で囲った、純資産合計に注目してください。

今回の場合、自己資金0での投資ですので、純資産合計部分が、純粋に資産が増えた金額です。10年後に約1,250万円 資産が増加しています。

さらに、10年後(投資開始後20年 2041年)、20年後(投資開始後30年目 2051年)を確認すると、

2051年のBSの、資産(向かって左)を確認すると、減価償却が終了。土地分だけが資産として計上されています。負債(向かって右)に目を向けると、借入を完済して、純資産が約5,300万円になっています。つまり、30年で、5,300万円 資産を増加させたことになります。

当然、土地が購入時より高くなった場合は、その分、資産は増加します。逆に、安くなった場合は減少します。

このように、資産状況はBSで確認すると、とても把握しやすいです。

BSで状況把握する重要性

不動産で資産運用をする場合、毎年のCFを、しっかり管理していくことは重要です。

しかし、それだけではなく、運用した結果、どのような資産状況になるかを把握することも重要です。

※以下の動画でアセットランクシミュレーターを使用して、BSを確認する方法を紹介しています。

1億円の壁と不動産所得

さて、10月31日に行われる衆議院議員選挙の論点の1つとして、1億円の壁の話題が上りました。

1億円の壁とは、課税所得が1億円を超過したあたりから、負担税率が下落していくというものです。

その一因は、1億円を超過する課税所得のある方は、金融資産(株式等)からの所得割合が高く、その金融所得(株式等)への税率が一律20%の為、実質の税率が下落していくことです。

そこで、今日は、不動産投資の税金は、どうなっているかについて考えます。

不動産投資の税金

不動産投資をした場合、本当に様々な税金がかかります。

取得時に必要な税金⇒ 印紙税・登録免許税・不動産取得税

所有中に必要な税金⇒ 固定資産税・都市計画税

収益にかかる税金⇒ 所得税・住民税

このメールセミナーでも、何度もお伝えしているのですが、不動産投資シミュレーションを行う場合に、これらの税金を考慮しないで行った分析は意味が無いといえるくらい、不動産は税負担の大きい投資です。

今回は、不動産で運用する際に必要な税金の中から、収益にかかる税金の所得税・住民税に的を絞って、次の項目で確認します。

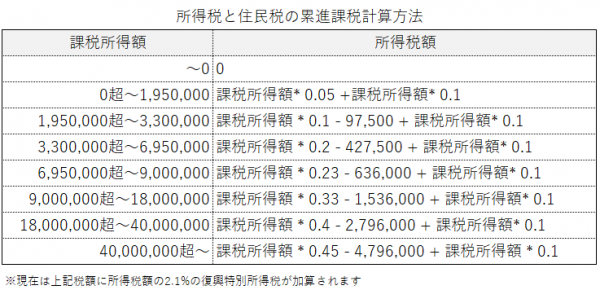

累進課税

以下が不動産を個人で所有した場合に課税所得にかかる所得税率の表です。ご確認いただくと分かるように、4,000万円を超過する課税所得には55%の税率が適用されます。金融所得の20%と比較すると大きな差があることが分かります。

また、所得税・住民税は、不動産所得と給与所得等のその他所得を合算して課税所得が決定されます(総合課税)。

つまり、給与等の所得が多いほど税金の負担は重くなります。

それでは、不動産所得以外の所得が、どの程度、収益に影響を与えるか検証します。

不動産収益への影響

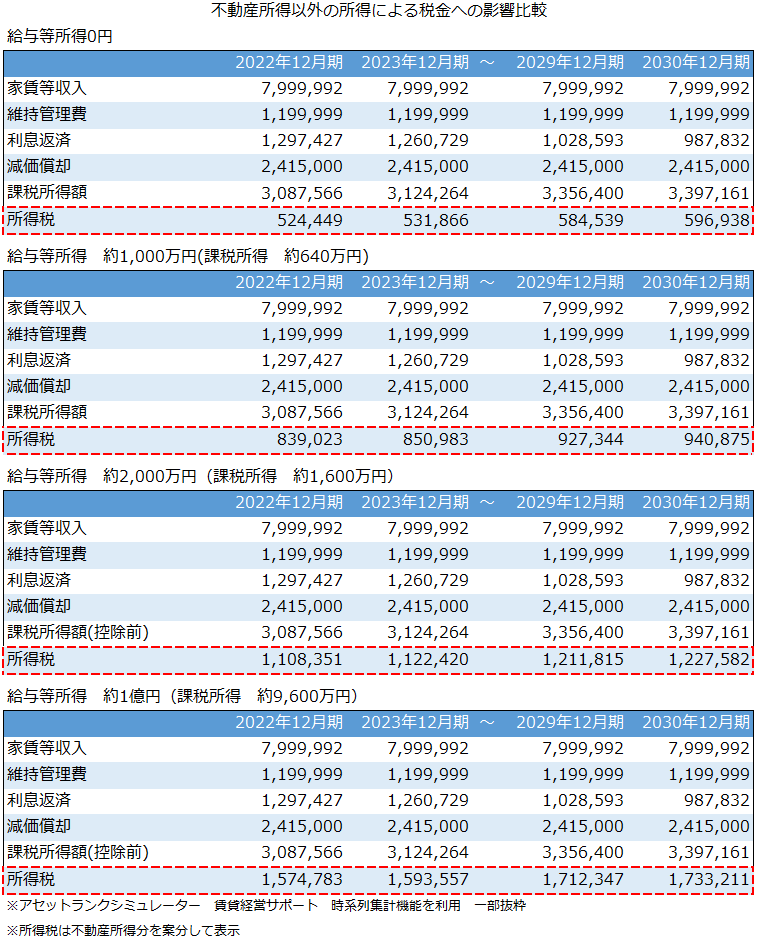

以下は家賃収入約800万円のシミュレーションです。

不動産所得以外の給与等の所得が0円、1,000万円、2,000万円、それと1億円の壁という話題がありましたので1億円の4種類の比較です。

それぞれ、赤枠の所得税の部分を確認すると、同じ不動産所得でも、その他の所得によって年間100万円程度の違いがあることが分かります。率にすると、課税所得の約27%~50%程度の税金の支払いが必要になります。

今回の場合は、様々な控除や、節税対策を一切しないでのシミュレーションですので、マックスに税金を払っている状態での分析ですが、確かに、金融所得への一律20%課税が低く感じられるのは分かります。

税金シミュレーションは必須

今回のシミュレーションでお分かりいただけるように、不動産所得以外の所得を考慮した、長期シミュレーションが、不動産投資の意思決定には重要です。

ぜひ、アセットランクシミュレーターをご利用いただき、不動産以外の所得が、不動産での資産運用にどのような影響を与えるかご確認いただけれと思います。

※以下の動画でアセットランクシミュレーターを使用して、給与所得等を考慮したシミュレーションをする方法を紹介しています。

サブリース契約を利用する際の注意点

不動産投資で、もっとも身近で、

そこで、今日は、サブリースを利用することは、

いつものように、客観的に分析できるように、

サブリースは必要か

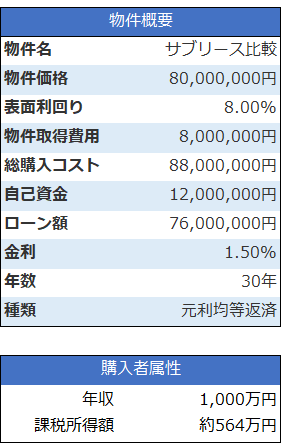

新築木造アパート 表面利回り8%の物件を使ってシミュレーションを行ないます。

※物件取得費用は概算値です。

年収1,

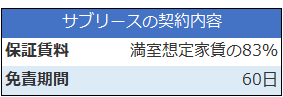

サブリース契約の内容

サブリース契約の条件は以下です。

サブリース契約をする場合、だいたい、満室想定家賃(

また、初回免責期間として60日必要という契約です。これは、

サブリース契約の内容としては一般的ある内容です。

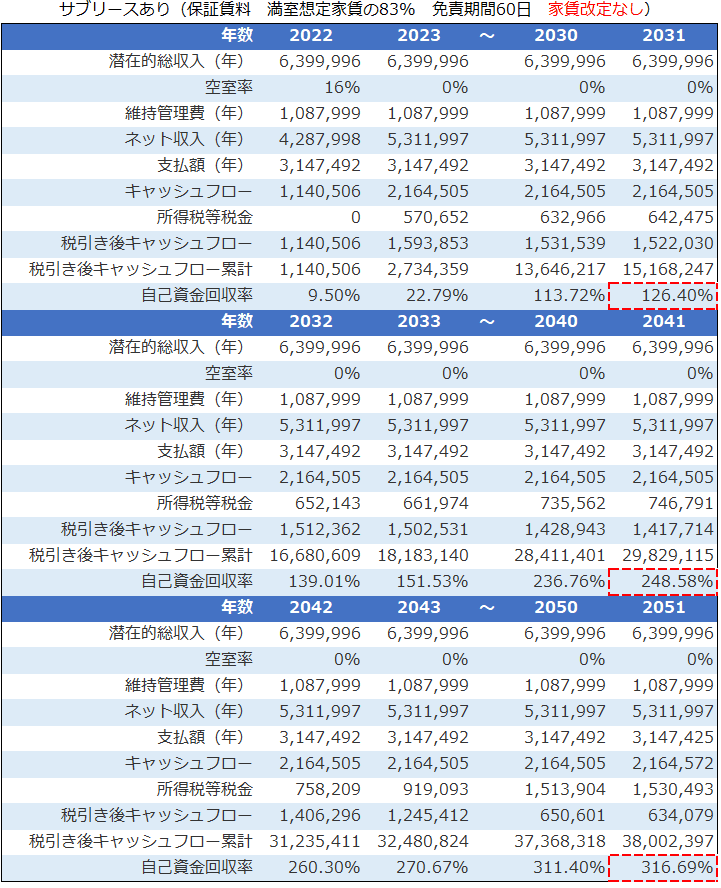

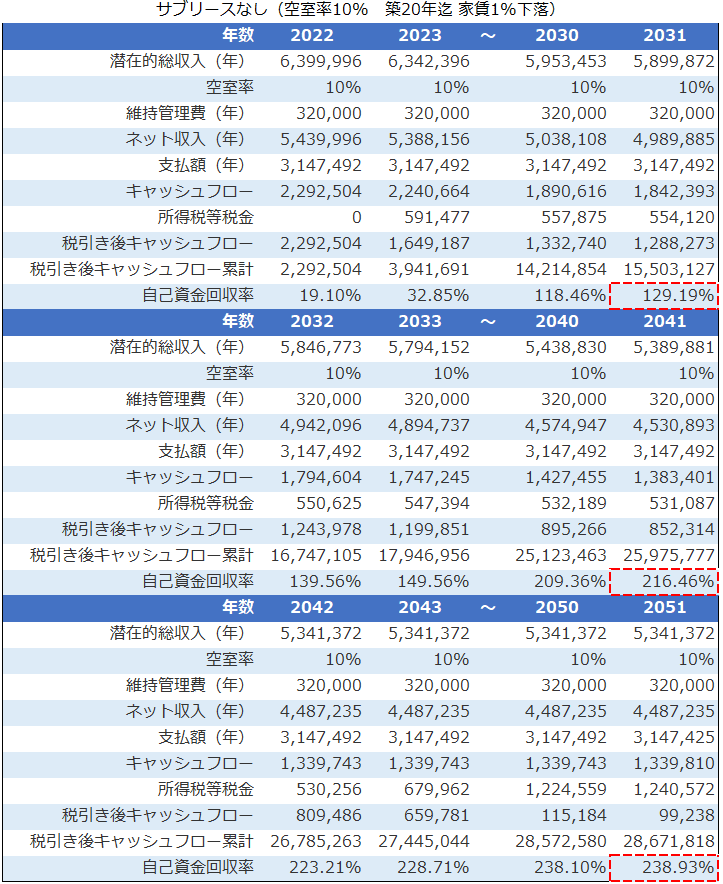

サブリース有りと無しの比較

それでは、サブリース契約を利用する場合と、

サブリース契約をしないシミュレーションは、空室率10% 家賃を築20年迄1%下落させて、より、

※アセットランクシミュレーターでシミュレーション 一部期間を抜粋して表示

上がサブリース契約有りの場合、

赤い点線で囲った、自己資金回収率を比較していくと、

サブリース契約無しは、空き室率10%、家賃下落1%と、

これだけ確認すると、

しかし、

サブリース契約の注意点

最近は、サブリース契約で問題が発生してニュースになった為、

保証家賃を見直した場合にどうなるかシミュレーションをします。

このシミュレーションは、5年毎に保証家賃を、

このシミュレーションをすると、

ちなみに、サブリース契約無し物件の空室率が12%

サブリースは損か、得か

つい、安心だから、楽だからという理由で、

しかし、投資する物件の地域の平均空室率と比較して、

このメールセミナーが、

※簡単な動画ですが、アセットランクシミュレーターを使用して、

« Older Entries Newer Entries »