Archive for the ‘メルマガ・ブログの人気記事’ Category

売却価格が妥当か知る方法(収益還元法編)

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資で成功するには

『安い値段で物件を購入すること』

と同じくらい

『高い値段で物件を売却すること』

が重要です。

ただ、いくらなら売れるのかを

知るのはなかなか難しいです。

では、どうやったら知ることができるのか?

大きく2つの方法があります。

▼ 収益還元法で計算する

▼ 積算価格法で計算する

今日は、収益還元法で計算する

方法について例を使ってお伝えします。

山下さんは、ネット関連事業で成功し

その利益を元手に、

2003年1月 横浜市旭区に

RC 築12年の物件を

1億2千万円で購入しました。

この物件の購入時、

年間家賃収入 1080万円 満室

表面利回りは9%でした。

それから、13年間 山下さんは

賃貸経営を続けました。

しかし、ネット事業も成熟し

事業を継続する為には、どうしても

この物件を売却する必要がでてきました。

この時点で、物件は老朽化もあり

満室時家賃収入 920万円

空室率も22%に達していました。

山下さんは、

「いくらだったらすぐに売却できるだろう」

と悩みました。

この時の物件周辺の平均利回りは

都心部への人口流入、景気回復により

8.5%となっていました。

山下さんが売却価格を考える際に

重要なのは

1つだけのシミュレーションを

検討するのではなく

『よい場合』『普通の場合』『悪い場合』の

3種類考えることです。

これを収益還元法で考えると

▼よい場合

6.5%など8.5%の平均利回りよりも

低い表面利回りで計算する

920万円 × 78%(運営率)÷ 6.5%

=11,040万円で売却可能

▼普通の場合

8.5%の平均利回りで考える

920万円 × 78%(運営率) ÷ 8.5%

=8,442万円で売却可能

▼悪い場合

10.5%など8.5の平均利回りよりも、

高い表面利回りで計算する

920万円 × 78%(運営率) ÷10.5%

=6,834万円で売却可能

今回は、差が分かりやすいように

2%の差をつけて計算しましたが

通常1%程度の差で計算するといいです。

『良い場合』『普通の場合』『悪い場合』の

3つを想定して、それぞれのIRR,税引き後CFなど

投資効率を確認します。

家賃収入で割り戻す方法は、

売却を検討している物件と似た物件の平均利回りを

インターネット上で10件程度調べるだけで

売却価格を想定できる便利な方法です。

売却価格を検討する場合には

まず、上の方法を試してみてください。

次回(4月14日)は、収益還元法で

計算された価格と比較して、

より、現実に見合った売却価格を

導き出すために使用する

積算価格法による計算について

お届けします。

積算価格法と収益還元法どちらが重要か?

おはようございます。

アセットランク.Com

大塚 博之です。

投資物件が割安か、割高か

を判断する主な方法に

■積算価格法

■収益還元法

があります。

では、積算価格法と収益還元法

どちらの方法が重要か?

結論から書くと

「どちらも重要」

です。

■積算価格法

過去の実績から

現在の価格を導き出すもの

■収益還元法

未来の収益から

現在の価格を導き出すもの

とまったく違う視点で物件の

評価ができる方法だからです。

積算価格法は

・ 建築費用

・ 現在の土地価格

という過去の実績から価格を導き出します。

収益還元法は

・ 将来のキャッシュフロー

という未来の実績から価格を導き出します。

つまり、

あくまでも過去の実績でしかなく

未来の要素を織り込んでいない

「積算価格」

と

不確定な未来予測から計算される

「収益還元法」

両社の弱みを補完するという

意味合いで

収益還元法と積算価格法

の2つを使って投資物件の価値を考えることで

より精度の高い物件本来の価値を

導くことができます。

こんな物件に、銀行は融資しない

アセットランク.Com

大塚 博之です。

銀行は、こんな物件には融資しません。

『DCRが1.2より低い物件』

■ DCRとは(Debt Coverage Ratio)

・ ネット収入(年) / 支払額(年)

年間ネット収入を年間の元利返済額(ADS)

不動産投資によるリスクを回避するための指標です。

ローン返済額の何倍ぐらいの実質収入があるかを判断できます。

投資計画における安全性を確認する大きな目安となっています。

この数値は高い方がより安全性が高いと判断できます。

銀行が融資の際に一番に考えるのは

「デフォルトしない」

違う言い方をすると

「とにかく、絶対にとりっぱぐれないようにする」

ということです。

DCRが1.2を下回るような物件だと

・ わずかに空室率が増えた

・ わずかに金利が上がって支払額が増えた

・ わずかに家賃額が低くなった

というだけでデフォルトのリスクが高まります。

不動産投資をすると、とかくリターンの

ことを中心に考えてしまいます。

しかし、銀行はリスク(デフォルト)を

いかに回避するかを中心に考えます。

この視点の違いが

融資を受ける際の大きな壁となります。

銀行の立場になって考えるならば

「この物件(わたし)はデフォルトの

リスクが低くしっかり返済できますよ。

だから安心して貸すことができますよ」

という語り方をする必要があります。

投資開始の1年目だけではなく、

10、20年とDCRが1.2以上であることは

不動産投資を考える上で必須です。

銀行融資の空室率基準は○%

アセットランク.Com

大塚 博之です。

「銀行から借入できるかな?」

と思った時に

収益シミュレーションを行う場合のポイントは

『銀行が、どんな基準で収益還元法の

計算を行っているか?』

を意識することです。

そこで、今日は銀行の空室率基準について書きます。

多くの銀行は

『空室率20%』程度で

収益シミュレーションをします。

当然、銀行によって空室率の

基準は異なります。

ただ、銀行の方の話を聞いていると、

融資をする際の空室率の基準を

20%程度で考える場合が多いようです。

全国平均の空室率が16~18%程度なことを

考えると妥当な数値だと言えます。

しかし、空室率を20%も考慮された上で、

キャッシュフローが安定しているか?

を審査されることを考えると

なかなか厳しい基準です。

ただ、視点を変えると

『20%の空室率を見込んでも

キャッシュフローがプラス』

というのは投資する際の安心材料にもなります。

『空室率20%でもキャッシュフローがプラスか』

は投資を決定する際の1つの基準になります。

参考にシミュレーションをなさってください。

マスコミで演出するお金持ち

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資をしていて思うのが

一般に考えられているお金持ちの定義が

間違っているのではないかということです。

おそらく、一般的なお金持ちのイメージは

マスコミによって作られている処が

大きいと思います。

マスコミ(テレビ)に出てくるお金持ちは

▼ 高級外車を何台も所有している

▼ 大きな家に住んでいる

▼ 高いワインを飲んでいる

▼ ブランド品に身を包んでいる

こんなイメージの人だと思います。

しかし、こんなイメージの人が

本当に、お金持ちかどうかは分かりません。

その理由は、お金の流れを分解してみると

分かります。

お金の流れを分解すると

1.収入

2.支出

3.ストック

に分解できます。

では、この3つがどのような状況の人が

お金持ちかというと

1.収入が多い

2.支出が少ない

3.ストックが多い

という人です。

つまり、

『大きな収入⇒少ない支出⇒ストックが大きくなる』

このような流れを作っている人がお金持ちと言えます。

ところが、テレビに出てくるお金持ち像から

分かるのは

『支出が多い』

という点だけです。

もしかすると、支出が多すぎて

ストックができない貧乏な人かもしれません。

『支出が多い=お金持ち』

ではありません。

大家さんは知っておきたい 平成28年度税制改正

おはようございます。

アセットランク.Com

大塚 博之です。

平成28年度の税制改正について

昨年の12月に概要が発表されました。

今回の改正で不動産投資に影響を与えそうな項目は

『減価償却費制度の見直し』 です。

■改正内容は

平成28年4月1日以後に取得する建物附属設備及び構築物については、

定率法を廃止し、定額法のみの方法による。

これにより設備部分に定率法が利用できなくなります。

(建物部分は現在も定額法のみ)

この変更により

どの程度の影響がでるかについては

以下をご確認ください。

例 耐用年数10年、設備価格 1000万円の場合

※千円以下は記載していません

▼ 定額法

1年目 100万円

2年目 100万円

3年目 100万円

4年目 100万円

5年目 100万円

▼ 定率法

1年目 200万円

2年目 160万円

3年目 128万円

4年目 102万円

5年目 82万円

投資初期に減価償却額が大幅に

減少することが分かります。

ただし、最終的には備忘価格1円まで

定額法、定率法ともに償却されますので

どちらが得とか、損とか言うものではありません。

税金は不動産投資にとって最大のコストです。

それだけに、このような変更点は

必ず、アンテナを立てるようにしておく

必要があります。

不動産投資シミュレーションのポイント

アセットランク.Com

大塚 博之です。

お正月はどのようにお過ごしでしたか?

本年もよろしくお願いいたします。

さて、不動産投資シミュレーションをする場合

一定の値だけで計算するのではなく

▼ 空室率

▼ 金利

▼ 家賃

などを上下させながらシミュレーション

することも多いと思います。

このように、上限、メイン、下限の

シミュレーションをしていくのは

将来を予測する為に有効な手段です。

ただ、このようなシミュレーションを

行う場合に1つ注意点があります。

それは、

『変化させる項目を1つずつにする』

ことです。

例えば

▼ 10年後に金利を2%してみる

▼ 空室率を20%にしてみる

▼ 家賃を10%下げてみる

などを考えてシミュレーションをする場合

▼ 10年後に金利を2%あげる だけをする

▼ 空室率を20%にしてみる だけをする

▼ 家賃を10%下げてみる だけをする

など1つのポイントだけを変化させて

シミュレーションをすることが重要です。

複数の項目を変化させてシミュレーションすると

その項目の変化が、何にどの程度影響を与えるかが

分からなくなってしまうからです。

家賃、空室率、金利などを

1つずつ変化させることで

どの項目の影響が、何に影響を与えているかを

きっちり確認することができます。

『変化させる項目を1つずつにする』

を忘れずにシミュレーションを行ってください。

────────────────────────────

◆金利、家賃、空室率を1年毎に変化させてシミュレーション

できるアセットランクシミュレーター ログイン画面

↓

https://www.assetrank.com/

◆ユーザーID・パスワードをお忘れの場合はこちら

↓

https://www.assetrank.com/

────────────────────────────

大きなリターンの裏側にあるもの

おはようございます。

アセットランク.Com

大塚 博之です。

先日、こんな話を聞きました。

「利回りが12%あって借入を一杯できそうだから

自己資金をすぐに回収できそうだよ」

利回りが低下してるご時勢

とても、魅力的な状況です。

しかし、この視点だけで投資をすると

大きな落とし穴にはまりかねません。

理由は、

『リターンにしか目がいっていない』

からです。

こんな時こそ思い出したいのが

投資の基本である

『リターンの大きなものはリスクも大きい』

ということです。

私も含め、投資を始める時には

ついリターンにばかりに注目してしまいます。

また、投資関連のセミナー、本なども

リターンを中心に伝えられるものが多いです。

しかし、実際は、リスク管理がしっかりできていないと

投資で成功することは非常に難しくなります。

大きなリターンにばかり目が行った時は

「ちょっと待てよ、どんなリスクが

あるだろう」

と一呼吸おいてリスク分析をすることが

重要です。

なぜ、資産を増やすのに、B/Sが必要なのか?

おはようございます

アセットランク.Com

大塚 博之です。

資産運用をして資産を増やすのに

絶対必要な知識が

『貸借対照表』の知識です。

ただ、企業の決算書から

貸借対照表を理解しようとすると

「よくわかんないから、覚えるの面倒だ!」

ということになってしまいます。

そこで、今日は、不動産投資を例に

貸借対照表の動きについて説明します。

例をあげながら進めます。

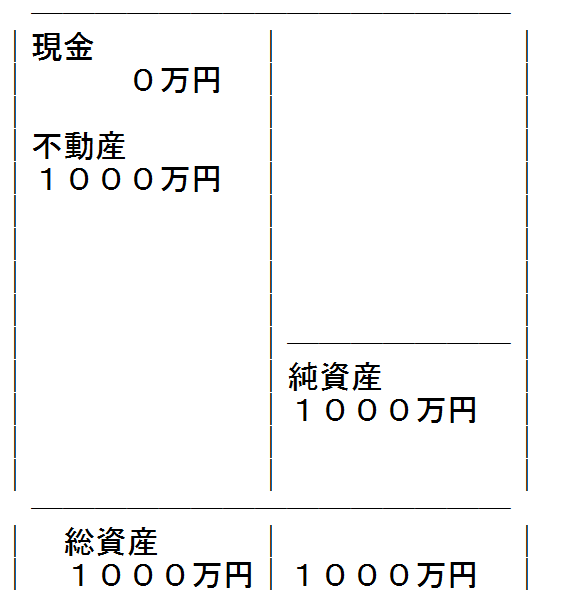

手持ちに1000万円あったとします。

その1000万円は現金で持っています。

その時貸借対照表(B/S)は、こんな感じになります。

この1000万円で不動産を購入したとします。

その時の貸借対照表は

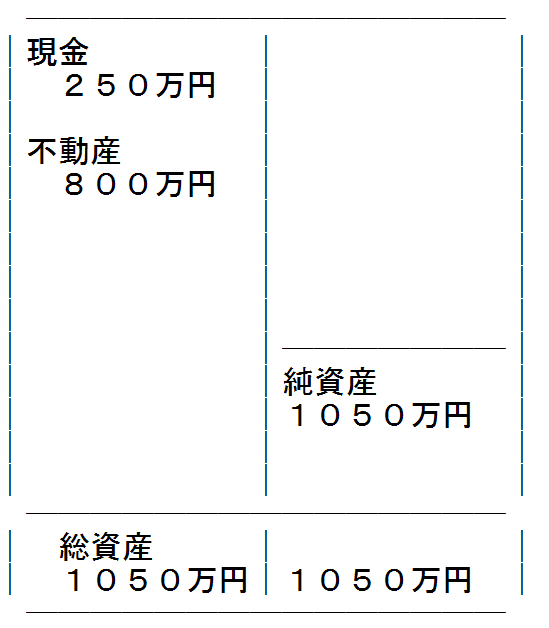

不動産物件を5年後に売却することになりました。

その時の売却価格は800万円でした。

純資産が800万円に減ってしまいます。

200万円の純資産を失ったことになります。

つまり、資産運用に失敗したことになります。

これは不動産物件売買だけの動きを

貸借対照表に表したものです。

もう少し、現実に近づけて家賃収入で

1年50万円、5年で250万円の収入があったとします

その場合の貸借対象表は

1000万円だった資産が50万円

増えています。

1年で10万円、年利1%の運用が

できたことになります。

貸借対照表を理解することで

家賃収入(インカムゲイン)だけでも

売却収入(キャピタルゲイン)だけでも

投資で成功する為にはダメなことが

理解できます。

日頃から貸借対照表の視点でのチェック

することで、資産の現状を把握することができます。

ローン年数 20年 VS 30年 どちらが得か

おはようございます。

アセットランク.Com

大塚 博之です。

「リスクを考えてローン年数は

短くした方がいいですか」

このような質問を受けました。

単純に考えると

借金の年数は短い方がリスクが低く感じます。

しかし、ローン年数を短く

することには一長一短があります。

では、ローン年数を短くする

ことの短所は何か?

ローン年数20年と30年を

『税引後キャッシュフロー(CF)の累計』

を使って比較します。

条件

・物件価格 5,000万円

・自己資金 1,500万円

・元利均等返済 金利2.5%

・表面利回り10%

の5年後の税引後CF累計を比較すると

・ローン年数20年 ⇒ 132万円

・ローン年数30年 ⇒ 481万円

約350万円もローン年数の短い方が

少なくなります。

これがローン年数を短くする一番の短所です。

ローン年数が短い分

1回のローン支払額が多くなり

CFに悪影響を与えてしまいます。

20年は30年と比較して

約60万円 年間支払額が多くなります。

2棟目、3棟目の物件取得に向けて

早くお金を貯めたい場合は、

ローン年数の短いことは不利になります。

しかし、ローン年数が短いことは

絶対にダメかと言うと

そうではありません。

比較する指標を変えて

30年後の自己資金回収率で比較すると

ローン年数20年 ⇒ 200%

ローン年数30年 ⇒ 168%

ローン年数32%収益性に差がでます。

ローン年数が短いと

『キャッシュを貯めるには不利だが

収益性は上昇する』

と言えます。

同じ物件でも、投資戦略によって

これだけの差がでます。

不動産投資では

『絶対にこっちの方がいい』

と言えることは少ないです。

その人の目的、考え方、状況にそって

シミュレーションをすることが重要です。

« Older Entries Newer Entries »