Archive for the ‘メルマガ・ブログの人気記事’ Category

歴史上、もっとも低い金利をどう利用すれば成功できるか

『0.500%』

これは2014年8月15日の

長期金利の数値です。

歴史上で類を見ない低金利です。

不動産投資家としては

『今後、現れない千載一遇のチャンス』

とも言えます。

しかし、低金利だから

『とにかく銀行からお金を借りれば

成功できる』

わけでもありません。

借入で成功できるかを考える時

一番最初にチェックしたいのが

『K%』です。

この指標を使うことで

非常に簡単に借入(レバレッジ)

の有効性をチェックできます。

◆ K% = 支払額(年)÷ 借入金残高

◆ FCR = ネット収入(年) ÷ 総購入コストx100

◆ CCR = キャッシュフロー(年)÷ 自己資金x100

3つの指標を比較するだけで

レバレッジが『+の力』か、『-の力』か

を確認できます。

比較方法は

◆ K% < FCR

◆ K% < DCR

であるかを確認するだけです。

K%がFCR、DCR未満の場合

レバレッジがマイナスに働きます。

この歴史的低金利を上手く利用し

不動産投資家、大家として成功する為に

◆ K% < FCR

◆ K% < DCR

を使ってレバレッジの有効性を

確認してください。

銀行が融資を決める基準

不動産投資で収益を拡大するには

『融資を受ける』

ことは必須と言えます。

ただ、銀行に融資を申し込んだのに

思うように融資が実行されない時に

「こんな、いい物件なのに何で融資してくれないんだ」

と思うことがあるかもしれません。

こんな場合、もしかすると

『積算価格』

が低いことが原因かもしれません。

一般的な積算価格は

『建物価格 + 土地価格 = 積算価格』

で計算します。

しかし、銀行が融資の基準にする積算価格は

銀行によっても違いますが

『建物価格×0.7 + 土地価格×0.8』

というのが一般的です。

例えば、一般的な積算価格が

・建物価格 ⇒ 1,000万円

・土地価格 ⇒ 2,000万円

・積算価格 = 3,000万円

だった場合

銀行の積算価格は

・建物価格 ⇒ 1,000万円×0.7

・土地価格 ⇒ 2,000万円×0.8

・積算価格 = 2,300万円

一般的な積算価格よりも

700万円評価が低くなります。

銀行から借入をする場合に

積算価格を計算する際には

『借入額 < 建物価格×0.7 + 土地価格×0.8』

であるかを確認して

借入可能か判断するといいです。

不動産は本当にインフレに強いのか

『不動産 = インフレに強い』

というイメージがあります。

インフレに強い資産の特徴は

『インフレ(物価上昇率)と同じか

それ以上に価格が上昇する資産』

です。

不動産は、インフレに強い資産の

特徴を持っているのか?

日本の不動産が

インフレ(物価上昇率)と同じか

それ以上に価格が上昇するのか?

を決めるポイントは

『所得が上昇するか』

つまり、

『給料が上がるか』

です。

日本の不動産を利用する

大部分が日本国民です。

日本国民の所得が上がらない限りは

日本の不動産価格は上がりません。

(一時的なバブルは除く)

日本の不動産が物価上昇率より

上がる場合の流れは

・給料が物価上昇率より上がる

↓

・物件価格が高くても買える

↓

・物価上昇分を販売価格に上乗せできる

↓

・不動産の価格も上がる

この流れになれば

物価上昇率以上に物件価格が

上がる可能性が高いです。

日本の不動産価格の動きは

所得(給料)が上がるかに

大きく影響されます。

知っておきたい税金ルールの変更点

確定申告(3月16日迄)の時期は税金に

一番関心が高まる時期です。

そこで、今日は、今年から変更になる

税金ルールについて書きます。

今年、大きく変更になる点は

・ 所得税の最高税率UP

・ 法人税の減税

です。

まず、所得税の最高税率UP

の内容は以下です。

4,000万円超の項目が追加されました。

これまでは、1,800万円超は

最高税率 40%でしたが

4,000万円を超える部分に関しては

5%UPの45%の税率が適用されます。

4,000万円を超える所得のある人は

1%を大きく切る人数しかいない為

影響を受ける人は少ないと思いますが

大家さんであれば、4,000万円超の人も

多数存在します。

不動産投資で考えると

・ 投資というリスクある判断

・ 満室にする為の努力

・ 物件価値を維持する為の工夫

をして稼いだ収入の約半分を税金に

取られることを考えると

税金が、不動産投資にとって

最大のコストであることは間違いありません。

それだけに、税金のルールはしっかり

理解しておく必要があります。

大家さんの必須知識『青色申告』

いよいよ、確定申告の季節になりました。

多くの大家さんは白色申告ではなく

青色申告で申告していると思います。

その理由の1つは

『青色申告特別控除』

を利用できるからです。

詳しくは

↓

※ 国税庁 青色申告特別控除

青色申告特別控除を利用すると

所得から最大65万円控除することができます。

このことはご存知だと思います。

しかし、この65万円の控除が

長期間で考えた時に

どの程度収益に良い影響を与えるかに

ついては考えていないかもしれません。

65万円の青色申告特別控除が収益に

どの程度、よい影響が与えるかを比較しました。

【青色申告特別控除無しの収益例】

【青色申告特別控除有りの収益例】

今回の例の場合

65万円の青色申告特別控除ありとなしでは

約20万円 税金支払い額が違います。

投資期間中の収益性を確認する為に

税引後キャッシュフロー累計を比較すると

【10年後】

▼ 青色申告特別控除なし 約2,779万円

▼ 青色申告特別控除あり 約2,954万円

【20年後】

▼ 青色申告特別控除なし 約5,604万円

▼ 青色申告特別控除あり 約5,975万円

と収益に大きな影響を与えています。

一定規模以上の賃貸経営を行う上では

青色申告控除は必須の項目だということが

分かります。

なぜ、銀行はお金を貸してくれないのか

収益還元法ではこんな風に収益がでるのに

銀行がお金を貸してくれない。

こんな時に、考えられる主な理由は3つあります。

1 空室率、家賃下落率などの基準が銀行で収益還元法の計算を行う基準と異なる。

2 積算価格法で計算すると積算価格より物件価格が割高

3 個人の属性があまりにも悪い

1については 7月8日のメール

↓

銀行は、どんな収益還元法計算をしているのか

をご確認ください。

3については、機会を見つけて書きます。

今日は2について書きます。

銀行の融資評価の1つの柱が

収益還元法です。

▼ 収益還元法とは・・・

将来あげるであろう収益をベースに

物件の価値を計算するもの。

そして、もう1つの柱が

積算価格法です。

▼ 積算価格法とは・・・

建物の価格と土地の価格を足して

現在の物件価値を計算したもの。

・ 収益還元法 → 未来の評価

・ 積算価格法 → 現在の評価

と言い換えることもできます。

収益還元法で十分に割安でも

銀行によっては、積算価格法で

計算した価値までしか融資しません。

積算価格法までしか融資されない

イメージはこんな感じです。

・ 物件価格 → 1億2千万円

・ 積算価格 → 1億円

・ 借入したい額 → 1億円

これだけ見ると積算価格と借入したい額が

同じ金額ですので借入できそうです。

しかし、銀行は積算価格の

90%まで、80%までしか融資しない

という基準を持っています。

今回の銀行が積算価格の80%までしか

融資しないとすると

・ 1億円x80% = 8千万円

までしか融資されないことになり

借りたい額まで借りられないことになります。

銀行から希望通り借りられない場合は

1 空室率、家賃下落率などの基準が

銀行で収益還元法の計算を行う基準と異なる。

2 積算価格法で計算すると

積算価格より物件価格が割高

3 個人の属性があまりにも悪い

の何に原因があるかを考えてみるといいです。

あなたに銀行がお金を貸してくれない理由

自分での不動産投資シミュレーションでは

収益還元法上の問題はないのに

『銀行が融資をしてくれない』

こんな場合、『空室率』と『金利』の基準が

銀行と違っているからかもしれません。

銀行によっても異なりますが

銀行が収益還元法の計算をする場合には

■ 空室率 ⇒ 20%

■ 金利 ⇒ 6%

でもキャッシュフローがプラスか

を確認します。

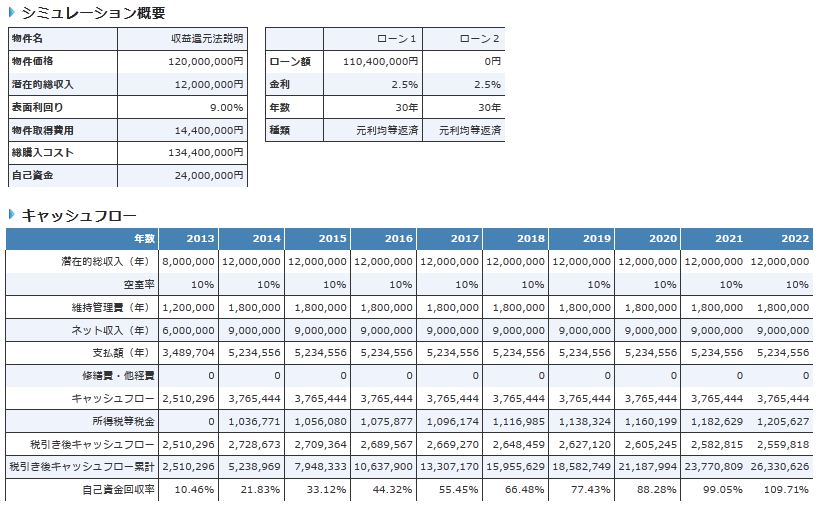

【金利2.5% 空室率0 でのシミュレーション】

【銀行基準 空室率20% 金利6% でのシミュレーション】

自分で計算したシミュレーションでは

プラスだったキャッシュフローが

銀行基準の

■ 空室率 ⇒ 20%

■ 金利 ⇒ 6%

で計算すると

マイナスキャッシュフロー

になってしまいます。

こうなると、収益還元法を基準とした

融資は厳しくなります。

銀行からこの物件への借入をするには

■ その人の属性がよい

■ 積算価格の計算で担保価値が高い

という条件が整う必要があります。

借入を使っての投資を検討する際には

銀行基準での収益シミュレーションでも

キャッシュフローがプラスであるか

確認する必要があります。

繰上返済は損か、得か

『繰上返済』することで

▼ リスクの低減

▼ リターンの向上

の両方に効果があります。

ただ、繰上返済で注意が必要なのが

『繰上返済手数料』です。

変動金利の場合は、繰上返済手数料は

数千円の場合が多く、特に問題になりません。

しかし、固定金利の場合

大きな金額の手数料が必要になる場合が多いです。

某銀行の場合

『5,400円+繰り上げ金額×(借入期間-支払済年数)×0.54%』

の繰上返済手数料が必要になります。

【繰上返済なし】

【繰上返済あり 手数料なし】

【繰上返済あり 手数料なし】

今回の例は、

10年目に10,000,000円の繰上返済を

した場合です。

この例では、1,085,400円の手数料を支払っても

30年後の収益は繰上返済した方が上昇しています。

しかし、手数料を支払った場合には

収益率が上昇しないことも多いです。

固定金利での借入を繰上返済する場合には

手数料を考慮しても、収益に貢献するかの

シミュレーションをしてから行う必要があります。

リスク減らし、リターンを向上させる劇的な方法

『繰上返済』

多くの投資家は、あまり利用していません。

しかし、繰上返済は

▼ リスクの低減

▼ リターンの向上

の両方に効果があります。

例えば

【繰上返済なし】

【繰上返済あり】

このシミュレーションは、投資の収益で貯まる

約1,400万円のお金を使って、10年目に繰上返済

した場合としない場合の比較です。

30年後には、約400万円 繰上返済した方が

税引後キャッシュフローが高くなります。

つまり、収益性が向上したことになります。

当然、借入残高も少なくなりリスクも低下します。

使う予定の無いキャッシュをお持ちの場合は

繰上返済を検討することは、

▼ 収益

▼ リスク回避

の両方でメリットがあります。

しかし、注意しなくてはならない点もあります。

それは、

『繰上返済手数料』です。

繰上返済手数料を支払うことで

かえって収益性を落としてしまう可能性があるからです。

次回メールに続けます。

最新の不動産マーケットの推移(2014年5月のメルマガ記事)

投資物件を含め、物件価格が上昇傾向にあるのは

感じられていると思います。

首都圏のマンションに限られたデーターですが

最新の価格推移データーがありましたので

メールをお読みいただいている方限定で共有いたします。

【首都圏の新築マンションの価格推移】

【首都圏の中古マンションの価格推移】

このデーターは某大手建築会社の研究所と

東日本不動産流通機構のデーターを基にしたものです。

昨年、今年とかなりの勢いで物件価格が上昇したな

と感じていたのですが、データーにすると23区内だけ

大きく上昇し、他の地域は横ばい傾向のようです。

最近の傾向である、一部地域の価格だけが上昇し

その他地域にはそれが波及しない傾向を顕著に表して

いると思います。

いわゆる

『二極化』

です。

この傾向は、おそらく、長期トレンド(30~50年)です。

長期投資の不動産投資で成功するには

長期トレンドを読み取ることは、絶対に必要な能力です。

今回、ご紹介したデーターはマンションの価格推移でしたが

他の投資物件についても同じ傾向が続く可能性が高いです。

『二極化』

の長期トレンドを理解した上で

投資地域、物件種類などを検討する

必要があります。

« Older Entries Newer Entries »