Archive for the ‘不動産投資シミュレーション’ Category

不動産投資の収益目標を検討する方法

不動産投資に興味のある、行われている方の話をお聞きすると、数値目標を持たずに投資を進めている方が多くいらっしゃいます。当然ですが、数値目標はとても重要です。これは不動産投資も例外ではありません。

そこで、資産運用を目的として不動産を購入した場合の目標の立て方について考えます。

資産運用の目標

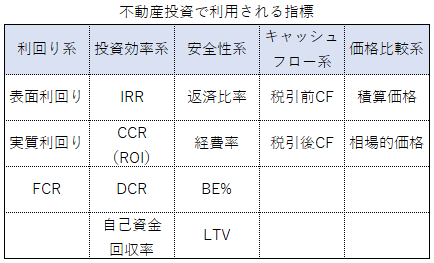

不動産を資産形成で購入する際の一番の目標は「投資した自己資金をできるだけ増加させる」ことです。しかし「できるだけ」では曖昧です。曖昧さを無くすために、不動産投資指標を利用して数値目標を立てる必要があります。

その際に便利な指標は

1.自己資金回収率

2.IRR

です。

ここから順番に、この2つを利用して計画を立てる方法を確認していきます。

自己資金回収率

まず、自己資金回収率についてです。自己資金回収率を利用する理由は、

1.自己資金が何%増加したか分かり易い

2.自己資金回収(回収率100%)までの期間が分かり易い

からです。

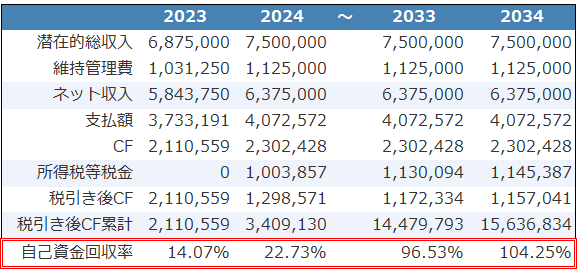

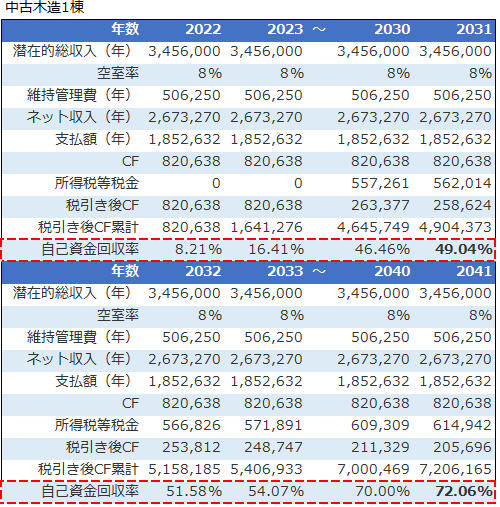

自己資金回収率は、資産運用で重要な増加額と時間軸の2つを確認できます。以下は自己資金回収率を意識した、不動産投資キャッシュフローシミュレーションのサンプルです。

※不動産投資ツール アセットランクシミュレーター収支詳細機能一部抜粋

自己資金回収率を考える際は、本当の手取りである税引き後キャッシュフローを基準に考えた方が良いです。このサンプルでは、自己資金1,500万円を10年後に回収しています。10年で自己資金を回収できるかどうかは1つの目安になります。

自己資金回収を早めるには

・物件を安く買う

・家賃を上げる

・稼働率を上げる

・維持管理費を下げる

・借入率を上げる

・金利を下げる

等が考えられます。

IRR

次に確認したいのはIRRです。IRRとは内部収益率のことです。

※IRRについて

IRRを利用することで、他の投資対象と収益率を比較しやすくなります。

資産形成を考えた場合に、現物の不動産にこだわる必要はありません。株、債権、REIT等 様々な投資対象の中で一番収益率の高い物に投資するのが良いわけです。この比較を行うのにIRRは便利です。

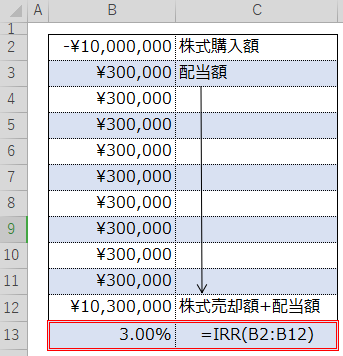

以下は、1,000万円の株式を購入。毎年3%の配当受取り。10年後に1,000万円で売却。した時のIRRをExcelを利用して計算する方法です。

IRRが、不動産が高ければ不動産。株が高ければ株が有利という結論になります。

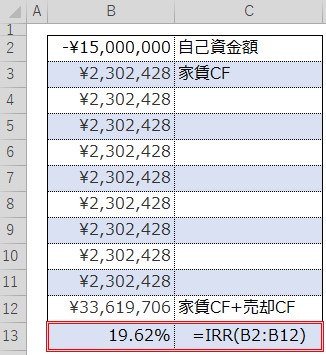

次に、不動産投資のIRRをExcelを利用して計算する方法です。

Excelへの入力方法を説明すると

1.一番最初のセル(B2)に自己資金額

2.各中間年のセル(B3~B11)に家賃からのキャッシュフロー額

3.最終年のセル(B12)に家賃+売却のキャッシュフロー額

を入れて、IRR関数を利用して計算します。

B13のセルに入っているのが必要なExcel関数です。関数の式は「=IRR(B2:B12)」です。

ちなみに、IRRには、BTIRRとATIRRがあります。

▼BTIRR=税引き前キャッシュフロー基準

▼ATIRR=税引き後キャッシュフロー基準

で計算した値です。

目標数値の重要性

資産運用を考える際に、目標を数値で考えるのは重要です。目標数値を検討する時に、72の法則を利用して資産を〇年で〇倍にしたいというところから検討するのも一つの方法です。

※72の法則について

例えば、自己資金を10年で倍にしたい場合には、IRR=7.18% 必要です。

このように、まずはザックリでも構いませんので、数値目標を持っているのと、持っていないのでは、不動産投資に対する物の見方が大きく変わります。

この記事を資産運用の目標値検討の参考にしていただければと思います。

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金回収率とIRR」をシミュレーションする方法を動画でご紹介します。

表面利回り5%以下の物件へ投資しても大丈夫か

人口密集地を中心に物件の利回りが低下しています。

考えられる主な理由は

▼低金利による価格上昇

▼建築費高騰

▼家賃上昇は緩やか

等です。

今日は、このような状況下で不動産投資を進めて大丈夫か?不動産投資シミュレーションを使って検証します。

表面利回り5%の物件

新築木造の表面利回り5%の物件を想定して分析を進めます。

結果はとても厳しいものになりました。しかし、厳しい結果だから投資できないかと言うと、そうとも言い切れません。それでは、その理由とシミュレーション結果を確認します。

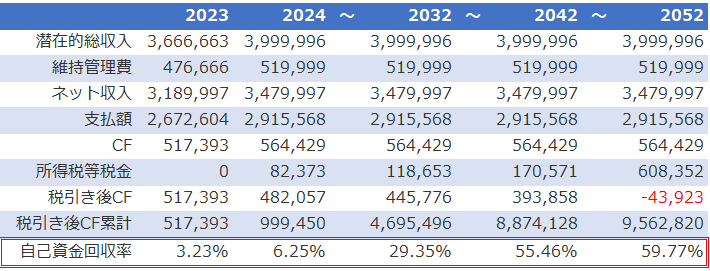

シミュレーション結果

シミュレーション結果は以下です。

※不動産投資シミュレーションツール アセットランクシミュレーター収支詳細機能一部抜粋

正直、投資にならない結果です。

今回は、家賃下落なし・稼働率100%・金利上昇なしの大甘シミュレーションです。

それにも関わらず、2032年(10年目)で投じた自己資金の29.35% 約470万円しか回収できません。さらに、27年後の2049年~税引き後キャッシュフロー(CF)赤字になります。2052年(30年後)でも自己資金の59.77% 約960万円しか回収できません。

インカムゲイン(家賃収入)だけを確認すると検討する余地もないです。

しかし、本当に投資にならないかというと簡単には言い切れません。

2000年前後から、日本の不動産はデフレ前提の投資スタイルでした。デフレ前提の投資スタイルでは、物件価格は年々下落していくことを想定して計画を立てる必要がありました。つまり、下落分を家賃収入で補っていく必要があります。

しかし、現在はデフレ⇒インフレへ移行しつつあります。こうなると、キャピタルゲイン(売却収入)を考慮して計画を立てることが重要になります。では、次にキャピタルゲインを考慮したシミュレーションを行います。

インカム+キャピタル

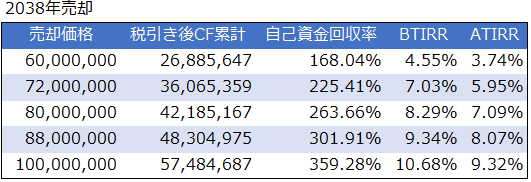

2038年(15年後)に売却した場合のシミュレーション結果です。

※不動産投資シミュレーションツール アセットランクシミュレーター売却シミュレーション機能を利用して結果を編集

購入価格の8,000万円を中心に6,000万円~1億円で売却した際の税引き後キャッシュフロー累計・自己資金回収率・BTIRRとATIRRを一覧にしたものです。

BTIRRとATIRRは内部収益率を表します。BTIRR=税引き前キャッシュフロー基準。ATIRR=税引き後キャッシュフロー基準です。

厳密には違うのですが、投資期間中に自己資金を年平均どの程度で運用できるか示す指標とご理解ください。つまり、BTIRR・ATIRRともに数値が高いほど効率よく自己資金を運用できたことになります。

IRRの利用方法としては、例えば、株式運用で配当等を含めて、自己資金をIRR4%で運用できそうな場合に、不動産は比較してどうかというように使います。

※IRRについて

まず、購入価格の8,000万円で売却した場合、自己資金は1,600万円⇒4,200万円(約2.6倍) ATIRR 7.09%で運用できます。1億円では自己資金は約3.5倍 ATIRR 9.32%で運用できます。

このように売却まで含めると、効率よく運用できる可能性のあることが分かります。ちなみに売却価格約4,800万円以下になると、自己資金1,600万円を回収できずに投資として成り立たなくなります。

インフレ時代の不動産投資

デフレ時代はインカムゲインのキャッシュフローシミュレーションが中心でした。しかし、インフレ時代にはインカムゲインに加えて、キャピタルゲインの分析も重要になります。

インカムゲインでキャッシュフローに赤字の年がないかに加えて、〇円で売却できた場合にどの程度の運用ができるか。 最低〇円で売却できれば自己資金を回収できるか。 についてのシミュレーションも必要なります。

※アセットランクシミュレーターを利用して「インフレ時代の不動産投資で確認しておきたい項目」をシミュレーションする方法を動画でご紹介します。

収益物件の購入前にシミュレーションすべき3項目

不動産投資シミュレーションの何を重要視するかは、投資目的、投資家さんの属性等によって異なります。

しかし、そんな中でも、確認しておきたい3項目があります。

確認しておきたい3項目

確認しておきたい3項目は

1.投資期間中にキャッシュフロー赤字はないか

2.BE%(BER)は70%以下か

3.売却シミュレーションで赤字にならないか

それでは、この3つが重要な理由と確認方法についてです。

3項目を確認すべき理由

1.投資期間中にキャッシュフロー赤字はないか

「キャッシュフロー赤字=他の収入から持ち出し発生」を意味します。不動産投資は長期間に及びます。シミュレーション段階で、10年・20年とキャッシュフロー赤字はないか確認が必要です。

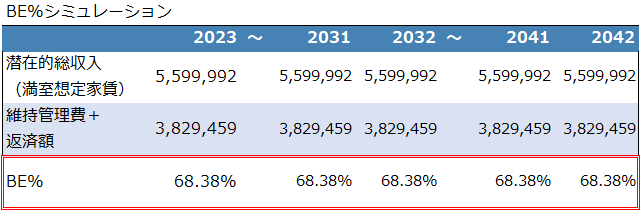

2.BE%(BER)は70%以下か

BE%は損益分岐点を表すものです。この数値が低ければ、低いほど、家賃下落・空室等発生した際にキャッシュフロー赤字になりにくいです。投資期間中には何らかの変動はつきものです。その変動に耐えられるのかを確認するために利用します。

※BE%(BER)の詳細は「不動産投資で利用したい各種指標」をご確認ください。

※家賃変動に関するご参考記事(外部サイト)「駅近コンパクトタイプのアパートは、賃料の経年変化から見た安定性が最も高い」

3.売却シミュレーションで赤字にならないか

どんなに家賃収入が安定していても、出口(売却)で失敗すれば、不動産投資は失敗します。いつ頃売却するか決めていない場合にも、仮に●年後に売却した場合に「売却で借入返済できるか」 「売却後に自己資金回収できるか」のシミュレーションは必須です。

それでは、具体例を確認しながら進めます。

サンプルシミュレーション

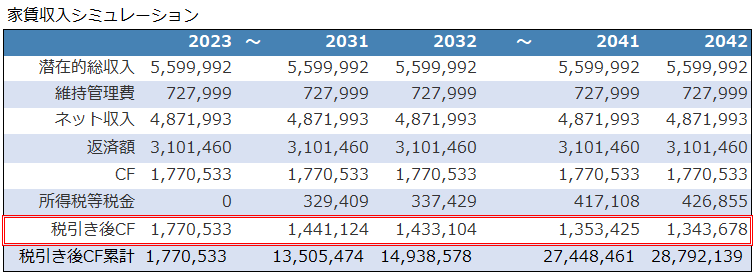

以下はサンプルシミュレーションです。

1.投資期間中にキャッシュフロー赤字はないか

キャッシュフロー赤字の無いことが分かります。まず、家賃収入(インカムゲイン)という点ではクリアです。

2.BE%(BER)は70%以下か

BE%は68.38%と70%以下です。ある程度の変化には対応できそうです。ただし、今回は家賃・維持管理費・金利等一定のシミュレーションです。さらに、変動シミュレーションを行った中で範囲内に入るかの確認を行うとベストです。

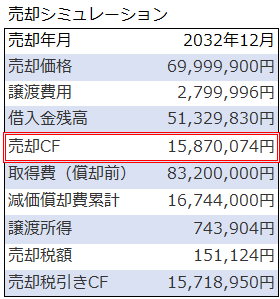

3.売却シミュレーションで赤字にならないか

売却時に借入返済できることが分かります。また、家賃収入の累積キャッシュフローと売却キャッシュフロー合計は約3,065万円です。自己資金(1,600万円)を十分回収できます。

売却価格をどの位で設定したらいいかを知りたい場合は「3つの指標で所有物件をいくらで売却できるか確認する」をご参考に検討してください。

今回のサンプルシミュレーションは、すべての項目をクリアしました。では、次に、万が一、クリアしなかった際に、見直すべき内容についてです。

※シミュレーション結果は不動産投資シミュレーションツール アセットランクシミュレーターの収支詳細機能より抜粋

投資に向けての見直し

次に、シミュレーション結果が思わしくない場合、どのような改善が必要かです。

1.投資期間中にキャッシュフロー赤字発生

⇒家賃を上げることはできないか

⇒維持管理費を下げることはできないか

⇒自己資金を増やして借入額を減らせないか

⇒借入金利を下げられないか

2.BE% 70%超過

⇒家賃を上げることはできないか

⇒維持管理費を下げることはできないか

⇒自己資金を増やして借入額を減らせないか

⇒借入金利を下げられないか

3.売却シミュレーションで赤字

⇒売却可能な価格は上昇しそうか

⇒自己資金を増やして借入額を減らせないか

これらの案を検討して、見直しが難しそうならば、投資を見送る判断も必要です。

収益性と安全性のバランス

最低限確認したい3項目をご紹介しました。最終的な判断をする場合は、これに加えて、収益は投資目標に届きそうか。家賃・空室・金利を変動させて、どの程度の変動まで耐えられるか等のシミュレーションを行うことが必要です。

不動産投資シミュレーション結果は、収益性と安全性のバランス考慮して確認することが重要です。

※アセットランクシミュレーターを利用して「収益物件の購入前にシミュレーションすべき3項目」を確認する方法を、以下の動画でご紹介しています

デッドクロス発生メカニズムとシミュレーション

「デッドクロス」という単語を1度は聞いたことがあると思います。

不動産投資で使うデッドクロスは

「減価償却費<元金返済額」

となる状態を言います。

今日は、不動産投資の重要な用語である。デッドクロスについてです。

不動産投資家が注意する理由

なぜ、不動産投資家はデッドクロスに注目するのでしょうか。

理由は税引き後キャッシュフローの大きく減少するタイミングになるからです。

では、デッドクロスに影響を与える項目と発生メカニズムを確認していきます。

デッドクロスに影響を与える項目

デッドクロスに影響を与える項目は

■元金返済額に影響

・自己資金額

・借入種類(元利均等・元金均等)

・金利

・借入年数

■減価償却費に影響

・物件価格に占める土地・建物・設備の割合

・建物種類(法定耐用年数)

・築年数

これらの項目によって、デッドクロスが発生する時期、影響の大きさが異なります。

では、なぜ「減価償却費<元金返済額」のデッドクロスが発生すると税引き後キャッシュフローは減少するのでしょうか。

理由は、キャッシュフローと課税所得の計算方法の違いにあります。

キャッシュフローと課税所得

それぞれの計算式は

■キャッシュフロー(CF)

収入 - 経費 - 元金返済 – 利息返済

■課税所得

収入 - 経費 - 利息返済 - 減価償却費

※課税所得とキャッシュフローの違いを詳しく確認したい場合は「今さら聞けないCFと課税所得の違い」をご確認ください。

元金返済と減価償却費をキャッシュフローと課税所得の計算式で比較すると

■元金返済

・キャッシュフローに影響あり

・課税所得に影響なし(損金にならない)

■減価償却費

・キャッシュフローに影響なし

・課税所得に影響あり(損金になる)

この差が要因でデッドクロスが発生すると、収入・支出は変わらないのに、税金支払いが増加して、本当の手取り額である税引き後キャッシュフローに影響を与えます。

デッドクロスのシミュレーション

では、デッドクロスのサンプルシミュレーションを確認します。

※不動産投資シミュレーションツール アセットランクシミュレーターの収支詳細機能一部抜粋

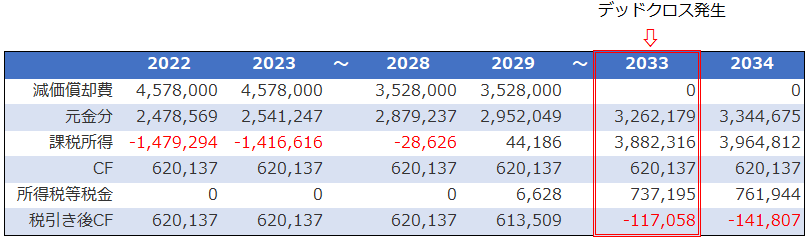

上記シミュレーションのキャッシュフロー(CF)とデッドクロス発生は、元利均等返済で中古木造物件を購入した際によくあるパターンです。

不動産投資前半は、減価償却費が元金返済額を大きく超えるため、課税所得はマイナスになり、税金支払いは発生しません。

しかし、年々、元金返済が進み、借入残高減少⇒利息支払割合減少・元金返済割合増加で、課税所得額が増えていきます。

そして、2033年に減価償却が終了することで、デッドクロスが発生します。このタイミングで所得税等の税額が跳ね上がり、税引き後キャッシュフローはマイナスになります。つまり持ち出しになります。

このサンプルシミュレーションはデッドクロス発生が、収益に大きな影響を与える1つのパターンです。

投資前にデッドクロスを確認

サンプルシミュレーションを確認して分かるように、デッドクロス発生が影響の大きい投資パターンが存在します。

デッドクロス発生タイミング、影響の大きさは、デッドクロスに影響を与える各項目の内容によって大きく異なります。

物件購入前にどのタイミングでデッドクロスが発生しそうかに注目して、不動産投資シミュレーションを行う必要があります。

※アセットランクシミュレーターを使ってデッドクロスの発生タイミングとキャッシュフローへの影響を確認する方法をご紹介しています

そのサブリース契約は本当に必要か検討する方法

不動産投資の大きなリスクの1つは「空室」です。空室期間は収入0ですので本当に大きな影響があります。

さらに、不動産は空間と時間を売る投資(経営)です。他の事業と異なって繁忙期に取り返すということはできません。空室でマイナスになった分を取り返すことは、ほぼ不可能です。

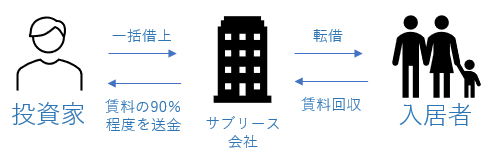

そんな空室のリスクヘッジをする方法として、一般的なのがサブリースです。サブリース契約をすることで空室、家賃下落時にも契約した一定の収入を受け取れます。

しかし、「安定して収入を得られるから安心だし契約しよう」と思考が停止してしまうと不要なサブリース契約を結ぶ羽目になりかねません。

今日は、サブリースが必要か不動産投資シミュレーションする方法です。

サブリース契約の判断基準

サブリース契約をするか、しないかを検討する方法は単純です。

「サブリース契約有りキャッシュフロー > サブリース契約無しキャッシュフロー」

の場合はサブリース契約をした方が得になります。

では、具体的なシミュレーションをご紹介していきます。

サブリースが必要かシミュレーションする

サブリース契約のシミュレーションをするポイントは以下の2つです。

1.保証賃料は何%か?

2.初回免責期間はあるか?

1.保証賃料は多くのサブリース契約で、満室想定家賃(潜在的総収入)の80〜90%程度です。

2.初回免責期間は、契約開始後の○日分の家賃は受け取れないという契約になります。

初回免責期間の無い契約もありますが、投資仲間に聞いていると、免責期間がある契約も多いようです。

キャッシュフローシミュレーション

それでは、サブリース契約有りと無しのシミュレーショ行います。

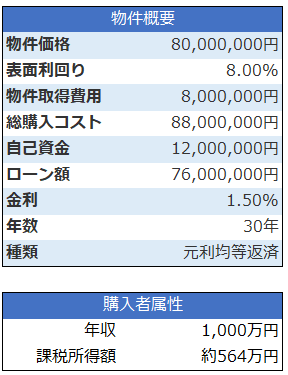

サンプル物件は

サブリース契約の内容は

◆保証賃料:満室想定家賃の83%

◆初回免責期間:60日間

です。

対してサブリース契約無しは、現実的な比較ができるように空室と家賃下落を見込みます。

◆空室率:10%(年)

◆家賃下落:1%(年)を築20年迄

※家賃下落に関する分析レポート(外部サイト)

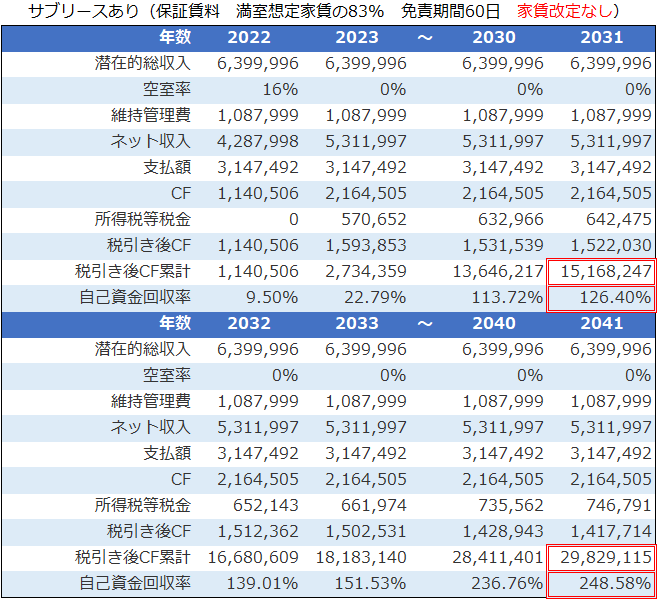

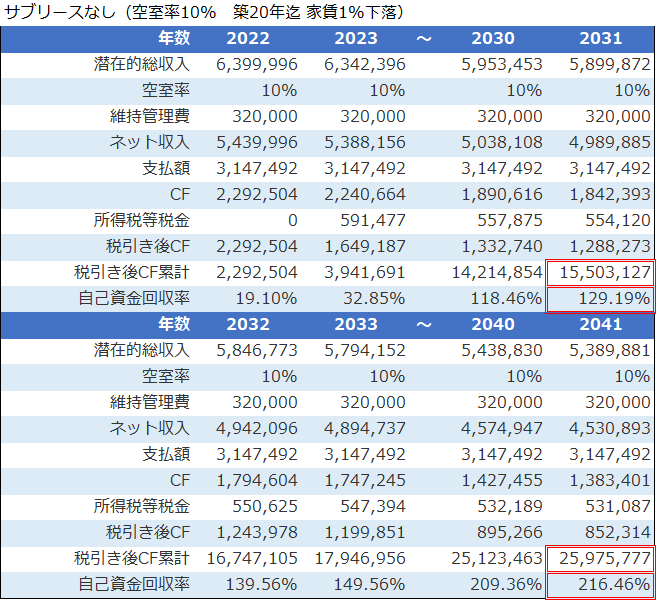

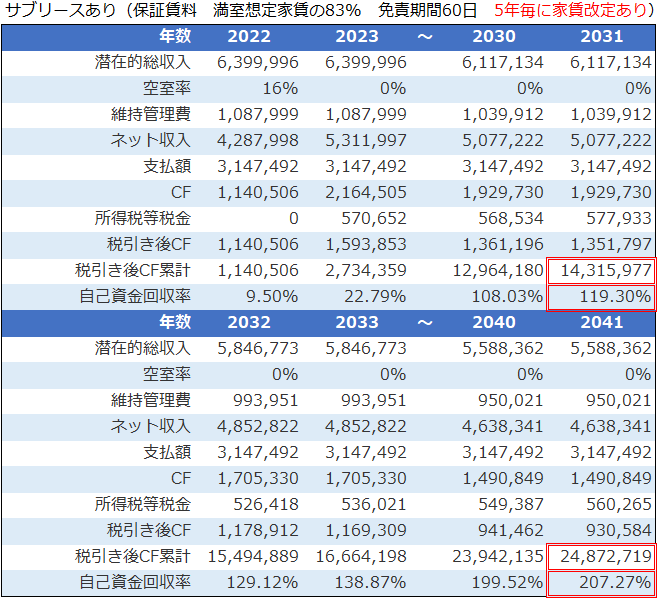

※アセットランクシミュレーター収支詳細画面一部抜粋

上がサブリース契約有り、下が無しの結果です。

確認していただきたいのは、二重線部分の税引き後キャッシュフロー(CF)累計と自己資金回収率です。10年目までは契約有り、無しも同程度の結果です。しかし、家賃下落が続くことで20年目には契約有りのキャッシュフローが大きく上回ります。

このサブリース契約であれば、契約した方が良い結果です。しかし、サブリース契約には、もう1つ注意点があります。

サブリース契約の注意点

サブリース契約のもう1つ注意点は「保証家賃が一定ではない」という点です。この注意点は一時期、社会問題にもなり、サブリース契約の法律が改定されました。

つまり、家賃が下落する、契約の家賃では空室が埋まらない等の場合、保証家賃を変更される可能性があるということです。

保証家賃が5年毎に家賃下落に合わせて改定されたシミュレーションを行うと

※アセットランクシミュレーター収支詳細画面一部抜粋

サブリース契約無しの収益性を下回ります。しかし、20年後に100万円程度の差ですので、サブリース契約で借主を募集する手間、安心感を考えると、今回のシミュレーション結果は、サブリース契約を検討するメリットはありそうです。

サブリース契約有り・無しの比較

サブリース契約と聞くと「○年間家賃が保証されるから安心」という理由で、契約無しと比較を行わずに契約してしまう投資家さんもいらっしゃいます。

しかし、ご紹介したように、不動産投資シミュレーションをして比較することで、契約するメリットとデメリットが見えてきます。

サブリース契約は契約後に解除するのが難しくなる場合もあります。

契約前に比較検討をすることをお勧めします。その際に今日の内容がお役に立てれば幸いです。

※アセットランクシミュレーターでサブリース契約が必要かシミュレーションする方法を動画でご紹介しています

附属設備と取得時の諸費用を考慮した減価償却シミュレーション

不動産投資シミュレーションの重要項目の1つが「減価償却」です。

減価償却は、土地以外の資産(建物等)を購入時に一括で損金にするのではなく、決まった期間(法定耐用年数)を使って毎年損金にしていくものです。

今日は、不動産投資で必須の知識「減価償却シミュレーション」のポイントについてです。

減価償却シミュレーション

不動産投資は建物等の資産が多額になります。減価償却の額も非常に高額になる場合が多いです。

減価償却は、課税所得に大きく影響します。つまり、税金の支払い額や、本当の手取り額の税引き後キャッシュフローに大きな影響を与えます。

減価償却を計算する上で重要な項目は

1.法定耐用年数

2.建物等の資産価格

です。

それでは、具体的な計算方法と注意したい点について考えます。

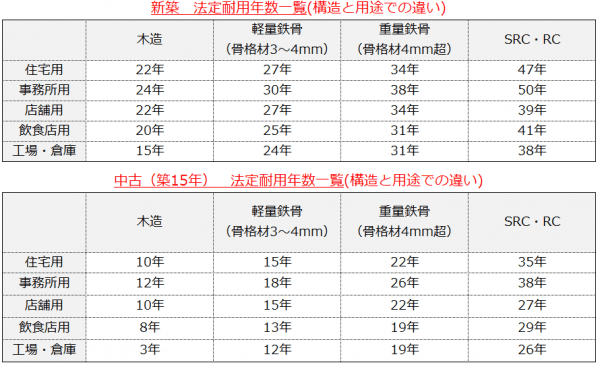

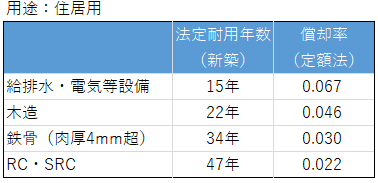

法定耐用年数

法定耐用年数は用途と構造によって異なります。

以下は住居に利用する場合の新築の法定耐用年数です。

※その他用途の法定耐用年数はこちら

※その他年数の償却率はこちら

単純に「法定耐用年数が長い=1年間の減価償却額少ない」となります。

減価償却額は法定耐用年数毎に決まっている償却率をかけて金額を決定します(年数で÷のとは異なる)。

例えば:2,000万円 木造の場合は、2,000万円×0.046=920,000円が年間の償却限度額になります。

よく、建物部分と給排水等の設備部分を分けて計上した方が良いと言われるのは、設備部分の償却年数が短いからです。

最終的にトータルの償却額は当然、同じになるのですが、投資開始当初の償却額が多くできるからです。

以下は建物等の資産価格5,000万円(鉄骨造)を建物で償却した場合と設備を分けた場合を比較した年間の償却額です。

※アセットランクシミュレーターを利用

不動産投資の多くの設備は法定耐用年数15年の物が多いので附属設備部分は15年で計算しています。

確認してお分かりいただけるように、当初15年間は設備を分けた方が償却額が多くなります。

ご紹介した法定耐用年数は、全て新築で取得した場合です。中古の場合は異なります。ご興味のある方は「中古物件の耐用年数の計算方法を理解する」をご確認ください。

このように法定耐用年数により大きく減価償却額が変わることをお分かりいただけると思います。

建物等の資産価格

不動産の場合は、基本的に土地と建物(附属設備含む)で構成されます。単純に、土地よりも建物部分の価格が増加すれば、減価償却額は増えます。しかし、土地と建物の按分には合理的な説明が必要になります。

さて、減価償却の対象となるのは単純に建物価格だけかというとそうではありません。

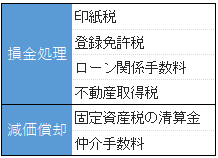

忘れがちなのは諸費用部分です。不動産を購入した場合には、登録免許税等の税金、仲介手数料等の手数料など、様々な諸費用が必要になります。

これら費用の一部は、一括で損金化できません。損金化できない部分は、土地部分と按分して建物分の諸費用を加算して減価償却する必要あります。

建物等の価格と取得時に必要な諸費用で減価償却すべき諸費用を加算したものが「取得価額」です。

年間の減価償却額は、この取得価額を使用して

「取得価額 × 定額法の償却率」で計算します。

以下の一覧表が一括損金化できる物と減価償却する必要があるものの主な項目です。

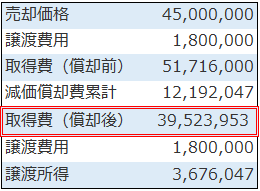

ちなみに、1億円の物件(建物5,000万円)の減価償却が必要な諸費用を加算した場合としない場合を比較すると

■加算無し:150万円

■加算有り:約155万円

と年間5万円異なります。

シミュレーションの際も考慮にいれて分析していただければと思います。

減価償却額は重要

不動産投資シミュレーションをする際は、減価償却を考慮したシミュレーションを行う必要あります。減価償却額によって、本当の手取りである税引き後キャッシュフローは大きく変動します。

今日、ご紹介した内容をご参考にシミュレーションを行っていただければと思います。

※アセットランクシミュレーターを利用して減価償却シミュレーションを行う方法をご紹介しています。

現実感のあるシミュレーションをする為の3つのポイント

ここ数年、ようやく不動産投資シミュレーションが一般的なものになってきました。

私が、一番最初にエクセルで作成したシミュレーションソフトは2008年です。

その当時はシミュレーション無しに、表面利回りだけで意思決定する投資家さんが大勢いらっしゃいました。

その頃と比較して、不動産購入前にシミュレーションを行う方が増えたのは本当に良かったと思います。しかし、まだ気になる点があります。

効果半減のシミュレーション

先日、ある投資家さんに某会社さんから提示されたキャッシュフロー(CF)シミュレーションを見せていただきました。

こんな内容でした。

※見せていただいたシミュレーションを基にアセットランクシミュレーターで再作成

※一部期間を抜粋

正直、あまり意味の無いシミュレーションです。理由は、現実離れしすぎているからです。

現実離れしている理由

ご紹介したシミュレーションが現実離れしている理由は、投資開始~最後まで、変動が一切ないからです。

シミュレーション内容を確認すると分かるのですが、

■空き室率⇒ずっと0%

■家賃⇒新築当時のまま

絶対無いとは言いませんが、ほぼ不可能な前提条件のシミュレーションです。

確かに、未来のことは誰にも分かりません。ただ、シミュレーションを行う場合は、予測できる範囲で未来の変化を考慮する必要があります。

その中でも最低限、3つの項目はシミュレーションに反映する必要があります。

考慮の必要な3項目

不動産投資シミュレーションを行う際に、最低限反映したい3つの項目は

■空き室率⇒10~15%(都心の駅近等でも5%程度は必要)

■家賃下落⇒1%程度下落

■課税所得⇒不動産以外の給与等の課税所得反映

この3項目はシミュレーションに反映させる必要があります。

まず、空き室率10~15%というのは1年間に約36~55日又は20室中2~3室空きのある状態です。賃貸募集中等の空き室期間を考慮すると10%程度見込むのが現実的です。

次に、家賃は年1%程度下落する場合が多いです。ご参考に「賃貸マンションと比較した賃貸アパート実態分析」をご紹介します。

最後に、給与等の課税所得も、必ず、考慮に入れてください。不動産以外の所得が多い場合は、税引き後CFに大きな影響があります。

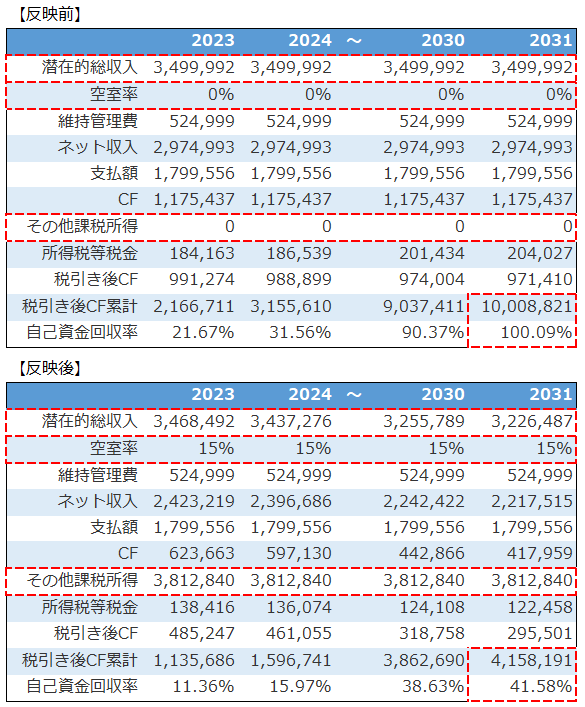

3つを反映した場合

空き室、家賃下落、その他課税所得の反映前と反映後を比較します。

※アセットランクシミュレーター収支詳細機能を利用

※その他課税所得は年収800万円程度の場合

※一部期間を抜粋

2031年の税引き後CFをご確認いただくと分かるように約600万円も差が出ています。

反映前のシミュレーションを参考にする危険性がお分かりいただけると思います。

不動産投資シミュレーションを行う場合は、最低限、今日ご紹介した3項目を考慮した分析を行うことをお勧めします。

※アセットランクシミュレーターを利用して変動シミュレーションを行う方法をご紹介しています。

何か月の空室まで赤字にならないか確認する方法

不動産投資をしていると、つい、利回り、キャッシュフローなどの収益指標だけに注目してしまいます。

しかし、10年・20年、長期的に安定した運用を行うには、様々な変動も織り込んでおく必要があります。

変動に対応できるのか

将来の変動に対応できるかを確認するのに便利な指標の1つが「BE%」です。

BE%は

(維持管理費+返済額)÷満室想定家賃×100

で計算できる、損益分岐点を表す指標です。※BE%の詳細はこちら

なぜ、BE%は変動を確認するのに便利な指標かというと、

不動産投資の3大リスク

▼家賃下落

▼金利上昇

▼空室

のうち2つのリスクを織り込むことができるからです。

家賃下落は満室想定家賃(潜在的総収入)に表れることで、金利上昇は返済額に影響することで、

変動による影響を計ることができます。

BE%確認ポイント

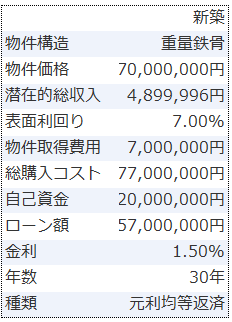

ここからは、表面利回り7%の新築物件をサンプルに、BE%を使用する際のポイントについて考えています。

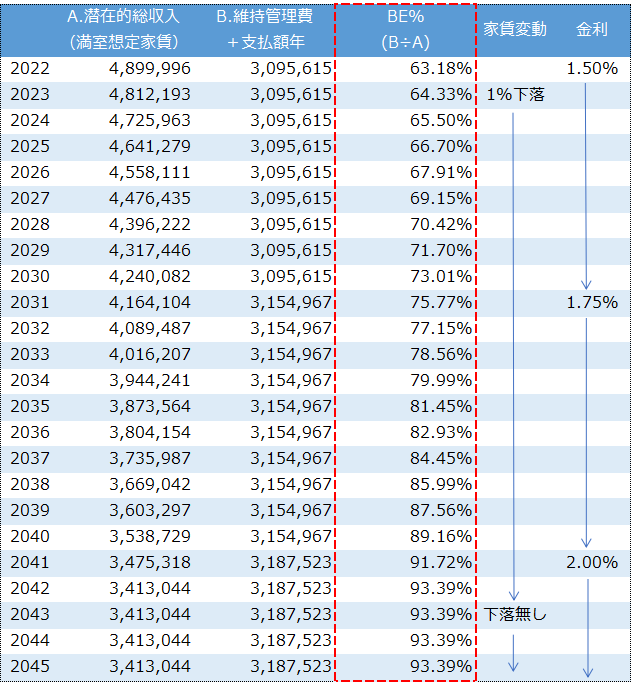

30年間のBE%の結果は以下です。

※アセットランクシミュレーターのグラフ機能を利用

※2046年~2051年の結果は2042年~と同一の為非表示

今回は、より現実に近いシミュレーションをする為に

▼潜在的総収入(満室想定家賃)を20年目まで毎年1%下落

▼借入金利を11年目に1.75% 21年目に2.00%に上昇

と変動させて います。

確認すべきポイントは、BE%が100%までどの程度余裕があるかです。

どの程度の空室に耐えられるか

以前のメールセミナーでBE%は70%以下を基準としてくださいと書きました。

この基準は、家賃下落、金利上昇の変動を考慮する前の数値です。これらを考慮しない場合、30%程度の余裕がないと変動に弱い投資になります。

ただ、今回の分析は、家賃変動、金利上昇を織り込んだ、より、現実に近い分析です。

修繕リスクを除くと、残る大きな変動は「空室リスク」です。つまり、空室が何%程度発生すると100%を超過してしまうかという視点で確認できます。

今回の変動シミュレーションでは、投資開始当初は、35%程度の余裕があります。

1室あたり、約120日(4か月)又は全10室の物件の場合、3室が1年間、1室が半年間、空室になっても100%を超過しない計算になります。

しかし、21年目の2042年には、約93%と100%まで7%しかありません。1室あたり、約25日の余裕しかないことが分かります。

どこまでの変動に対応できるか

不動産投資をすると、つい、順調に進んで、これ位の収益を確保できるという視点だけに偏ってしまいます。

しかし、長期の投資となる、不動産の場合、どの程度の変動まで耐えられるかの視点を持った分析も必要になります。

変動に耐えられる投資ならば、万が一の場合も、不利な条件で売却しなければならない等、大事な資産を減少させてしまう可能性を減らすことができます。

BE%の確認方法、変動シミュレーションの方法等の具体的な操作方法を、以下の動画でご紹介しています。

BSを使って10年後の資産増加額を調べる方法

不動産投資の成績を確認する際に、1番最初に注目するのは、多くの人が税引き後キャッシュフロー(CF)だと思います。

税引き後CFは、本当の手取りになる金額です。投資の成否を考える上で、最も重要な項目と言って問題ないです。

しかし、税引き後CFを確認するだけでは、見えてこないポイントもあります。

そのポイントは、

「年を追う毎に、資産が増加しているか」

です。

資産運用

不動産を購入する目的は、自分が住む、節税、資産防衛等、色々あります。

その中でも、目的が資産運用という場合には、資産がしっかり増加しているかを確認することは、非常に重要です。

しかし、資産が増加しているかは、税引き後CFを確認するだけでは分かりません。こんな時にBSを利用すると便利です。

不動産投資でBSを利用

バランスシート(BS)は、自分の資産状況を把握するのに非常に便利です。

BSと聞くと難しく思えるかもしれません。しかし、それは、上場企業等のBSを思い浮かべるからだと思います。

個人の資産状況を把握するには、もっと簡便なBSを利用するだけで、かなり、状況を把握できます。いつものように、サンプル物件を利用してご説明します。

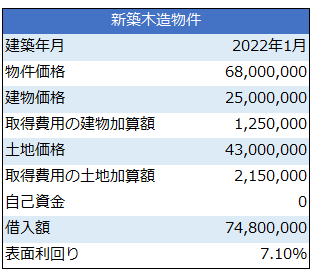

サンプル物件の概要は以下です。

新築木造6,800万円 表面利回り7.10% 自己資金0の全額借入で、年収1,000万円の人が購入した想定です。

次の、項目で税引き後CFの結果を確認します。

税引き後CFの結果

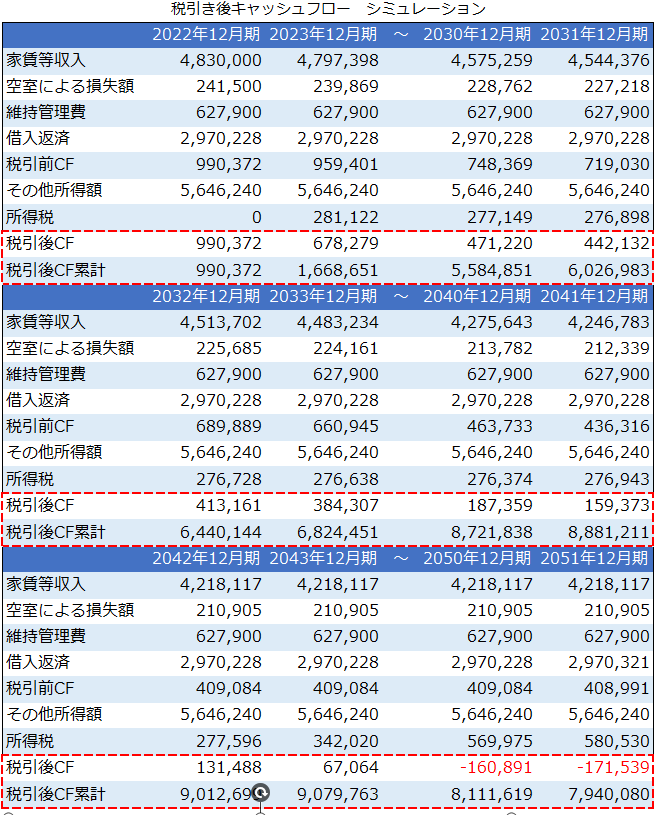

以下は税引き後CFの結果です。

※アセットランクシミュレーター賃貸経営サポート 時系列分析機能を利用

※結果を抜粋して掲載

赤枠の税引き後CFの部分を確認すると、毎年、CF黒字が続いて、少しずつ、キャッシュが溜まっています。

しかし、年を追うごとに、CF黒字が少なくなり、投資開始28年後に赤字になります。

これは、いわゆるデッドクロスの状態が進むことで起こる現象です。特に、今回のサンプル物件のように借入割合が高い場合には発生しやすいです。

CFだけの結果を考えると、30年で約800万円ですので、1年にすると約26.6万円、月にすると約2.2万円程度。「う~ん、微妙」という結果です。

しかし、BSで状況を確認すると、違った結果が見えてきます。

シミュレーションをBSで確認

では、BSのシミュレーション結果を確認していきます。

BSはアセットランクシミュレーターの賃貸経営サポートを利用すると確認できます。

賃貸経営サポートの時系列集計機能を使用することで、減価償却費を考慮した、いわゆる積算価格を基にしたBSが確認できます。(文章の最後の動画で確認方法をご紹介しています)

まず、投資開始10年後の2031年のBSです。赤枠で囲った、純資産合計に注目してください。

今回の場合、自己資金0での投資ですので、純資産合計部分が、純粋に資産が増えた金額です。10年後に約1,250万円 資産が増加しています。

さらに、10年後(投資開始後20年 2041年)、20年後(投資開始後30年目 2051年)を確認すると、

2051年のBSの、資産(向かって左)を確認すると、減価償却が終了。土地分だけが資産として計上されています。負債(向かって右)に目を向けると、借入を完済して、純資産が約5,300万円になっています。つまり、30年で、5,300万円 資産を増加させたことになります。

当然、土地が購入時より高くなった場合は、その分、資産は増加します。逆に、安くなった場合は減少します。

このように、資産状況はBSで確認すると、とても把握しやすいです。

BSで状況把握する重要性

不動産で資産運用をする場合、毎年のCFを、しっかり管理していくことは重要です。

しかし、それだけではなく、運用した結果、どのような資産状況になるかを把握することも重要です。

※以下の動画でアセットランクシミュレーターを使用して、BSを確認する方法を紹介しています。

1億円の壁と不動産所得

さて、10月31日に行われる衆議院議員選挙の論点の1つとして、1億円の壁の話題が上りました。

1億円の壁とは、課税所得が1億円を超過したあたりから、負担税率が下落していくというものです。

その一因は、1億円を超過する課税所得のある方は、金融資産(株式等)からの所得割合が高く、その金融所得(株式等)への税率が一律20%の為、実質の税率が下落していくことです。

そこで、今日は、不動産投資の税金は、どうなっているかについて考えます。

不動産投資の税金

不動産投資をした場合、本当に様々な税金がかかります。

取得時に必要な税金⇒ 印紙税・登録免許税・不動産取得税

所有中に必要な税金⇒ 固定資産税・都市計画税

収益にかかる税金⇒ 所得税・住民税

このメールセミナーでも、何度もお伝えしているのですが、不動産投資シミュレーションを行う場合に、これらの税金を考慮しないで行った分析は意味が無いといえるくらい、不動産は税負担の大きい投資です。

今回は、不動産で運用する際に必要な税金の中から、収益にかかる税金の所得税・住民税に的を絞って、次の項目で確認します。

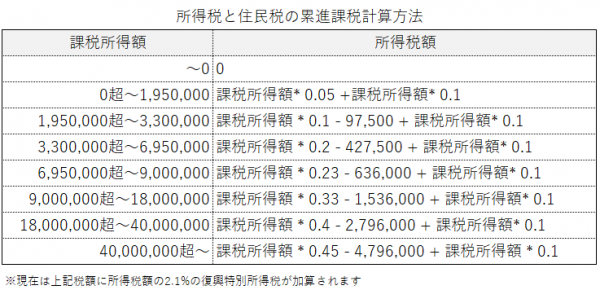

累進課税

以下が不動産を個人で所有した場合に課税所得にかかる所得税率の表です。ご確認いただくと分かるように、4,000万円を超過する課税所得には55%の税率が適用されます。金融所得の20%と比較すると大きな差があることが分かります。

また、所得税・住民税は、不動産所得と給与所得等のその他所得を合算して課税所得が決定されます(総合課税)。

つまり、給与等の所得が多いほど税金の負担は重くなります。

それでは、不動産所得以外の所得が、どの程度、収益に影響を与えるか検証します。

不動産収益への影響

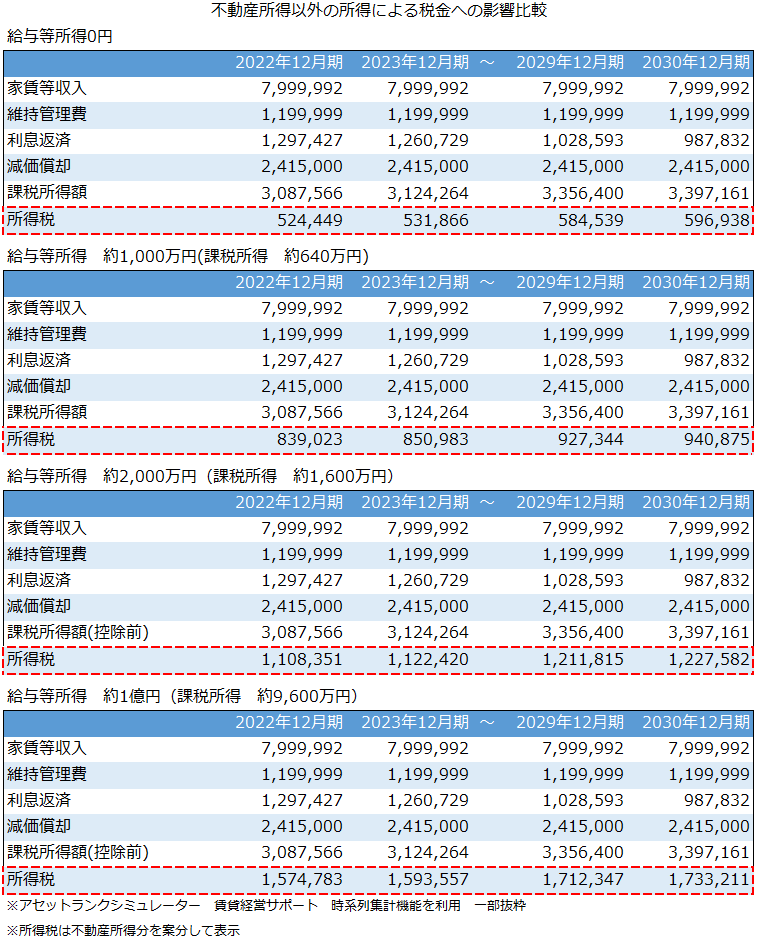

以下は家賃収入約800万円のシミュレーションです。

不動産所得以外の給与等の所得が0円、1,000万円、2,000万円、それと1億円の壁という話題がありましたので1億円の4種類の比較です。

それぞれ、赤枠の所得税の部分を確認すると、同じ不動産所得でも、その他の所得によって年間100万円程度の違いがあることが分かります。率にすると、課税所得の約27%~50%程度の税金の支払いが必要になります。

今回の場合は、様々な控除や、節税対策を一切しないでのシミュレーションですので、マックスに税金を払っている状態での分析ですが、確かに、金融所得への一律20%課税が低く感じられるのは分かります。

税金シミュレーションは必須

今回のシミュレーションでお分かりいただけるように、不動産所得以外の所得を考慮した、長期シミュレーションが、不動産投資の意思決定には重要です。

ぜひ、アセットランクシミュレーターをご利用いただき、不動産以外の所得が、不動産での資産運用にどのような影響を与えるかご確認いただけれと思います。

※以下の動画でアセットランクシミュレーターを使用して、給与所得等を考慮したシミュレーションをする方法を紹介しています。