Archive for the ‘不動産投資シミュレーション’ Category

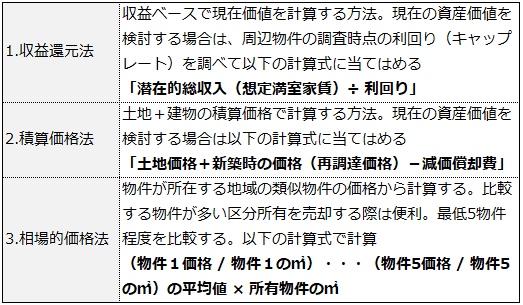

インフレ時代の不動産投資シミュレーション

今後予測されるインフレ時代は、デフレ時代と異なる視点で、不動産投資を考えていく必要があります。

インフレ時の不動産投資

インフレ時の不動産投資を4つの項目を通して検討します。

1.家賃

2.維持管理費

3.借入金利

4.売却(出口)価格

です。

不動産投資シミュレーションを行う場合、インフレ時代に合わせて4項目の変化を推測して分析する必要があります。

インフレ時の家賃と維持管理費

家賃と維持管理費の変化を考える時に、参考になるのは消費者物価指数です。

日銀はインフレターゲットを2% としています。ここ最近は大きく超過している月もあります。しかし、不動産投資シミュレーションを行う場合はインフレ率2%と考えて分析するのが良いです。

としています。ここ最近は大きく超過している月もあります。しかし、不動産投資シミュレーションを行う場合はインフレ率2%と考えて分析するのが良いです。

維持管理費はインフレターゲットと同じ年2%上昇。家賃は2%上昇から経年劣化の家賃下落1%を引いた年1%上昇で分析します。

※家賃下落については以下もご参照ください。

▼劣化が住宅賃料に与える影響とその理由

▼マンション賃料インデックス

インフレ時の借入金利

次に金利です。正直、金利を予測するのは不可能に近いです。理由は、日本の成長率・インフレ率・景気動向・財政状況等の様々な要素が絡み合うからです。

しかし、政策金利がマイナスの現状よりも下落する可能性は低いです。不動産投資シミュレーションの段階では、金利上昇を厳しめに見た方がいいです。

今後10年以内で現在の借入金利+0.5%~1.5%程度の上昇は織り込んだシミュレーションは必要です。

インフレ時の売却(出口)価格

売却価格の推測に必要な情報は、売却シミュレーションする年の想定満室家賃と購入時の表面利回りです。

例えば、10年後の年間の想定満室家賃が6,000,000円 購入時の表面利回り5.5%の場合は

6,000,000÷(5.5%+0%~2%)で計算します。表面利回りへの加算率は人口減少等のマイナス要因の大きな地域は1~2%加算。都心部等は加算+0~1%で考えます。

※売却想定価格については以下もご参照ください

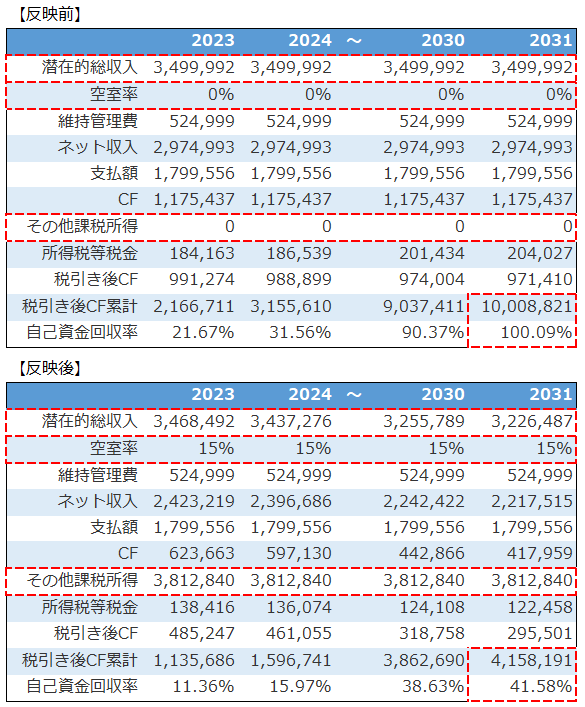

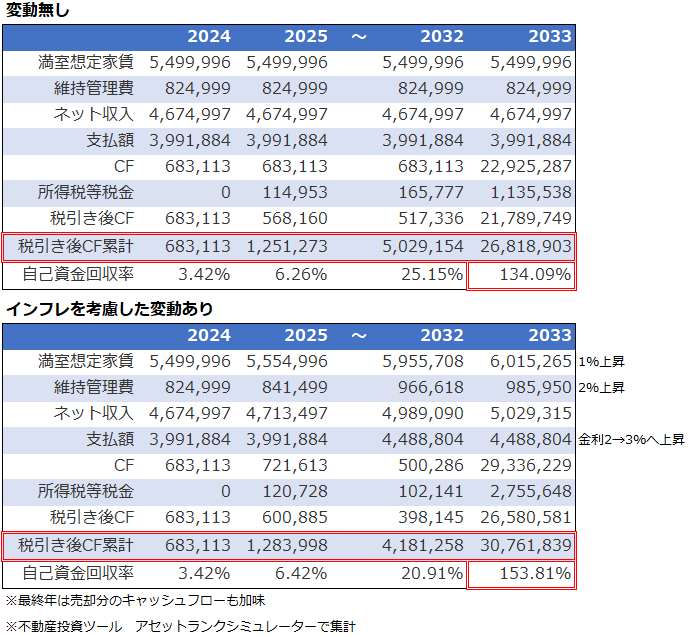

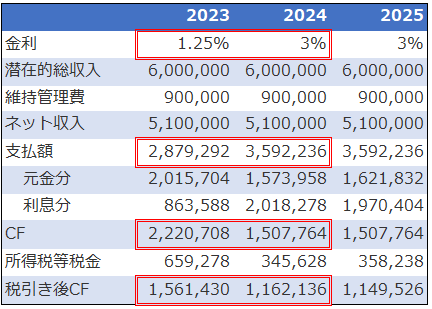

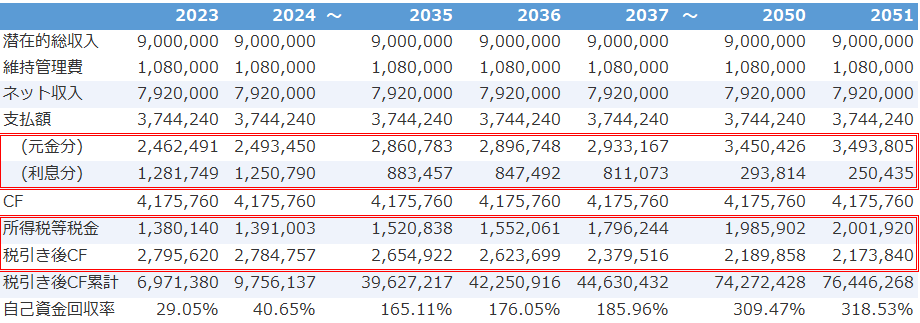

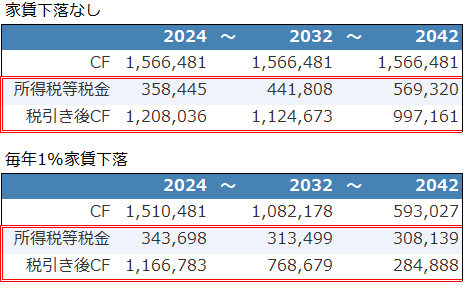

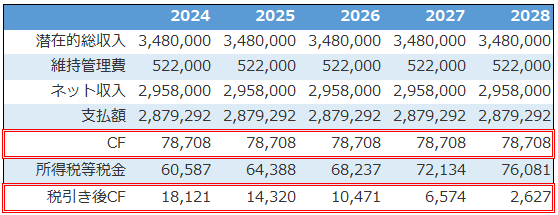

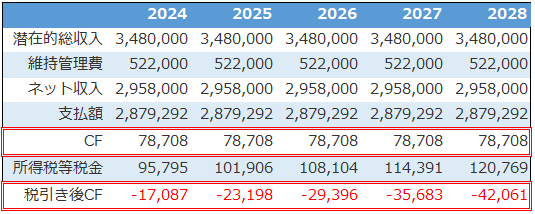

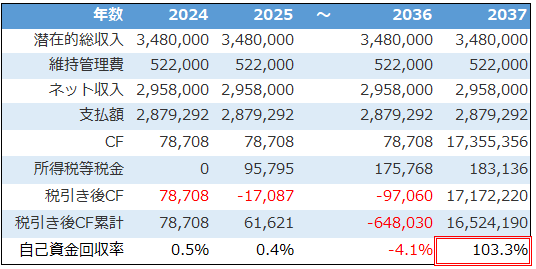

インフレ変動ありと変動なしシミュレーション

変動無しと変動ありシミュレーションを比較すると

毎年の返済額は金利が2%⇒2.5%⇒2.75%⇒3%と上昇することで3,991,884円から4,488,804円と約50万円増加します。そのため、家賃1%上昇では追いつかずキャッシュフローは悪化します。

しかし、家賃1%ずつ上昇したため、10年後の売却想定価格は変動無し91,666,600円⇒変動あり100,254,417円となります。

10年後の売却(出口)まで含めて比較すると、金利上昇や維持管理費の上昇があっても変動ありシミュレーションの収益性は自己資金回収率で約20%程度上回ります。

インフレ時代に重要視するポイント

インフレを意識する時代は、金利や維持管理費上昇の影響が家賃上昇を上回ることでキャッシュフロー(インカムゲイン)は悪化する可能性があります。

しかし、インフレにより物件価格が上昇し売却(出口)を考慮するとデフレ時代よりも収益性が向上する可能性は十分にあります。

今後は、毎年のキャッシュフロー重視から資産価値を保てる物件を選択して出口を十分意識した戦略が必要になります。

(動画)インフレを意識したシミュレーション

※将来の様々なリスクを予測した不動産投資シミュレーションを行う方法

※10年後の売却価格を推定して不動産投資のキャッシュフローシミュレーションに利用する方法

金利が上昇しても問題ないか確認する方法

金利が上昇しても問題ないか確認する方法表面利回り5%以下の物件への投資する際の注意点

不動産価格上昇(国土交通省HP)の影響で低利回りの物件が増加しています。

表面利回り5%以下の物件購入

表面利回り5%を切るような物件への投資は、より慎重な判断が求められます。少しの変化で大きな赤字を出す可能性があるからです。

不動産投資は長期間(数年~数十年)に及ぶ投資です。その期間内には様々な変動(リスク)がほぼ必ず発生します。不動産投資の3大リスクは

1.空室リスク

2.家賃下落リスク

3.金利上昇リスク

です。

表面利回り5%を切る投資では、これらの変動に非常に弱くなります。

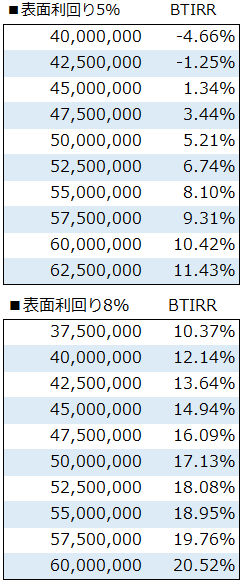

表面利回り5%と8%の物件を比較

不動産投資で絶対に避けたいのはキャッシュフロー赤字です。キャッシュフロー赤字になると他の収入から補填が必要な最悪の状況になります。

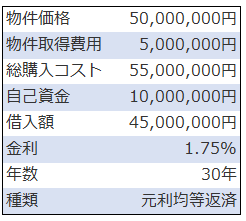

それでは、表面利回り5%と表面利回り8%の変動に対する許容度を比較します。以下のサンプル物件を使います。

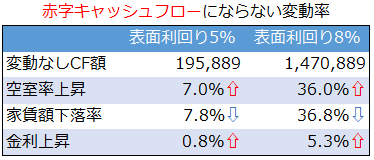

以下の表はキャッシュフロー赤字に転落しないギリギリの変動を比較したものです。

※不動産投資ツール アセットランクシミュレーターの時系列変動機能の結果を利用して集計

表面利回り5%はわずかな変動で赤字キャッシュフローに転落します。それに対して表面利回り8%は比較的大きな変動に耐えられます。

どの程度変動に強いかを確認できる不動産投資指標のBER(BE%)は、表面利回り8%は63.23%に対して、表面利回り5%は92.16%と非常にリスクの高い投資になることが分かります。

※不動産投資指標のBER(BE%)については「不動産投資で利用したい各種指標のご紹介」をご確認ください。

それでは、低利回りの投資は絶対にNGでしょうか?そうとも言い切れません。

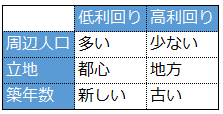

表面利回りが高いのにはワケがある

一般的に表面利回りが高いのには理由があります。その理由は「表面利回り高い=将来性が低い」可能性が高いです。

つまり、現状より将来は家賃下落の可能性が高い。空き室増加の可能性が高い。そして、もっとも大きいのは資産価値下落(売却時の価格低下)する可能性が高い。ということです。

それに対して、低利回りの物件はその逆の可能性が高いです。

低利回りと高利回り物件の一般的な傾向を比較すると

低利回り物件の方が将来の資産価値を守られる可能性の高いことが分かります。

では、将来の資産価値まで考慮した投資成績を比較するとどうなるでしょうか。

将来の物件価値を考慮した分析

将来(10年後)の資産価値を考慮した比較を行なった結果です。

※不動産投資ツール アセットランクシミュレーターグラフ機能を一部抜粋

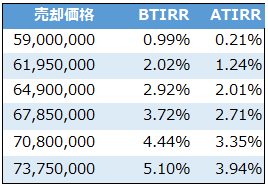

表面利回り5%の物件が資産価値6,000万円(1,000万円増加)、表面利回り8%の物件が資産価値3,750万円(1,250万円減少)になった場合に投資成績は逆転します。

不動産投資指標のBTIRRについては「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください。

低利回り物件投資の注意点

低利回り物件は、家賃・空き室等の変動に非常に脆弱です。しかし、これらを上手くコントロールできる場合は出口(売却)時に大きな収益を生める可能性があります。

但し、低利回り物件への投資に借入を利用する場合は、金利変動のリスクが非常に高いため注意が必要です。金利上昇を自分でコントロールするのは本当に難しいです。

低利回り物件へ投資する際は、どの程度変動に耐えられるのか?将来の資産価値(物件価格)は上昇しそうなのか?は大きなポイントになります。

(動画)変動シミュレーションを行う方法

※不動産投資ツールのアセットランクシミュレーターを利用して 家賃下落等の変動シミュレーションを行う方法

※不動産投資ツールのアセットランクシミュレーターを利用して 税引き後キャッシュフロー 自己資金回収率 IRR(内部収益率)をシミュレーションする方法

低金利を前提した物件購入の危険性

低金利を前提した物件購入の危険性 キャッシュフロー赤字の物件を購入して問題ないか

キャッシュフロー赤字の物件を購入して問題ないか新築木造と中古木造どちらを選択すべきか

投資物件を選択する際に新築と中古2つの選択肢があります。多くの物件で表面利回りは「新築<中古」になります。

では「新築より中古は投資対象としていいのか」というと単純にそうとも言えません。

新築木造と中古木造どちらを選択すべきか

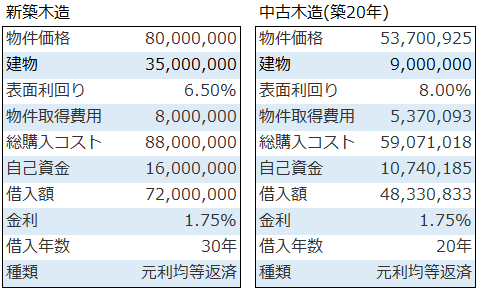

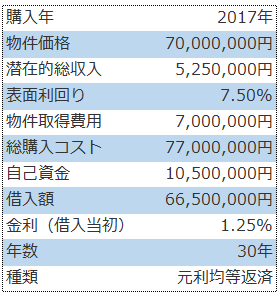

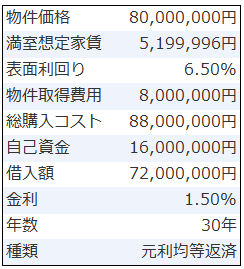

今回は新築木造と中古木造(築20年)に絞って比較します

以下のサンプル物件を使って比較します。

新築と中古の収益へ影響を与える主な違いは

・表面利回り:新築6.5% 中古8%

・借入年数:新築30年 中古20年

・法定耐用年数:新築22年 中古4年

です。

もちろん、物件によって上記数値は異なります。しかし、新築と中古木造の場合、多くの物件で同様の傾向になります。

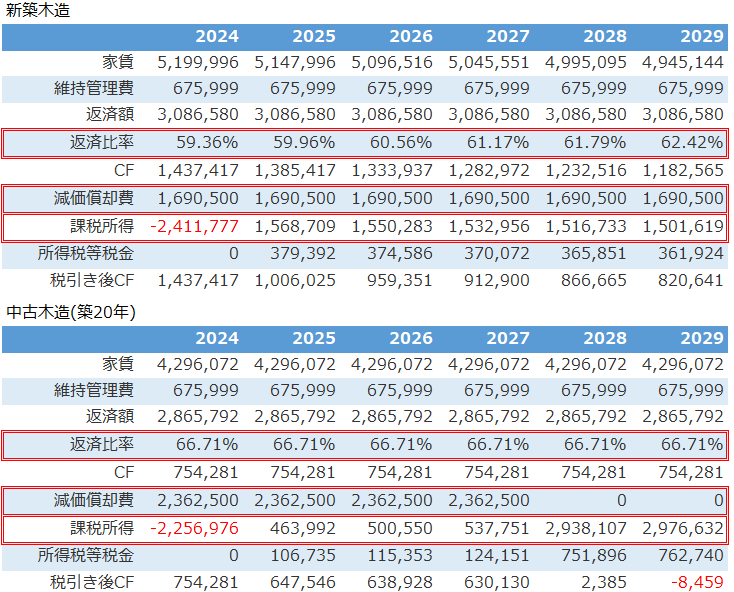

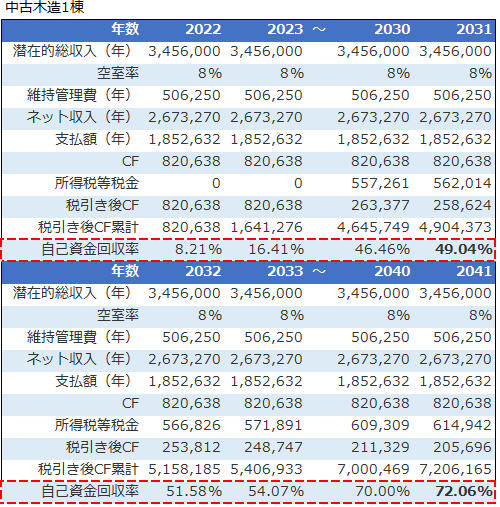

新築木造と中古木造シミュレーション

※新築は年1%家賃下落を考慮

※家賃下落についてはこちらをご参照ください

新築木造と中古木造の比較で注目すべき項目は

1.返済比率(返済額÷家賃×100)

2.減価償却費

3.課税所得

です。

まず新築の返済比率59.36%~62.42%に対して中古は66.71%と高くなっています。理由は借入年数が短いためです。

中古は新築に比較して、長期の融資を受けるのは難しいです。この場合、返済比率は高くなりキャッシュフロー悪化要因となります。また、空き室等の変動に弱くリスクも高くなります。

次に課税所得の推移です。新築は元金返済割合の増加によって若干の減少はありますが大きな変動はありません。課税所得については「今さら聞けないCFと課税所得の違い」も合わせてご確認ください

それに対して、中古は2028年にドンと増加しています。これは耐用年数が短く4年目まで減価償却費の多い代わりに、減価償却費のなくなる5年目~大幅に課税所得が上昇するからです。不動産投資の1つの節目である「デッドクロス」が発生します。

その結果、所得税等の支払いが増加して2029年に税引き後キャッシュフロー赤字になっています。

中古木造は、このような傾向になりやすいです。

新築木造と中古木造どちらが良いか

新築・中古ともに一長一短あります。

新築は投資初期は、中古と比較して長めの借入期間と新築プレミアムで安定したキャッシュフローを得やすいです。但し、年数が経過することで新築プレミアムが剝げ落ち、家賃下落の影響を受けやすくなります。

中古木造は短期間で減価償却を利用できるので節税という点ではメリットがあります。また、新築と比較して、利回りは高く、家賃下落率を小さく抑えらる傾向にあります。しかし、減価償却費が無くなった瞬間から税負担は重くなります。

今回のシミュレーションは、新築・中古ともに修繕費を見込んでいません。特に、中古は修繕費が経営を圧迫する場合もあり注意が必要です。

※国土交通省発行の修繕費の参考資料

このように表面利回りだけでは見えないメリット・デメリットがあります。ご紹介した特徴をご参考に、不動産投資シミュレーションをしていただければと思います。

(動画)デッドクロスシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用してデッドクロス発生タイミングのシミュレーションを行う方法

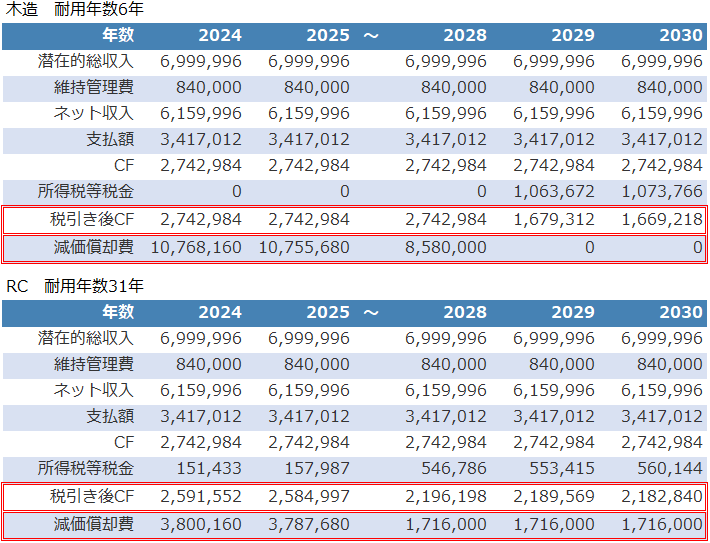

築20年の木造とRCのキャッシュフローを比較する

築20年の木造とRCのキャッシュフローを比較する個人と法人どちらで所有すべきか検討する方法

物件を個人と法人どちらで所有すべきかは多くの大家さんの悩むポイントの1つです。ネット上でも個人所有・法人所有に関する内容を見かけます。

しかし、家賃収入(インカムゲイン)を中心とした内容が多く、売却益(キャピタルゲイン)まで含めた内容は少ないです。

そこで、売却益まで含めて比較したいと思います。

2つの不動産投資指標を利用する

個人所有と法人所有の成績を比較するために2つの指標を利用します。

利用する不動産投資指標は

1.税引き後キャッシュフロー累計・・税引き後キャッシュフローの投資期間中の合計値。投資によって得られる合計金額

2.IRR(BTIRR)・・自己資金に対する収益率を表す指標

※IRRの詳細は「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください

を利用します。

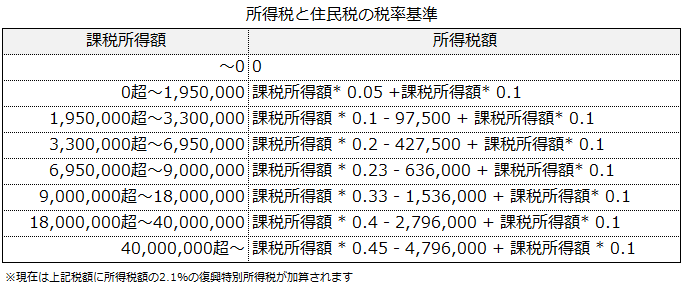

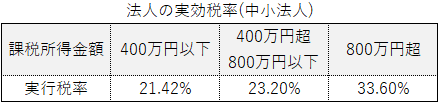

個人と法人の税金ルール

個人と法人で税引き後キャッシュフローに違いの出る主な理由は、

1.課税所得に対する税率が異なる

2.売却益を個人の場合は分離課税。法人場合は合算して課税

です。

1.課税所得に対する税率が異なる

個人と法人の課税所得対する税率は以下です

■個人

■法人

※実効税率は地域等の諸条件によって異なります。

大きく税率が異なります。

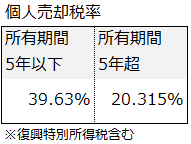

2.売却益を個人の場合は分離課税。法人場合は合算して課税

法人の場合は家賃収入と売却益を合算して課税所得として計算します。しかし、個人の場合は家賃収入と売却益は分離して計算します。

売却益の税率は

個人の売却税率は法人実効税率よりも低くなっています。

個人と法人の家賃収入による比較

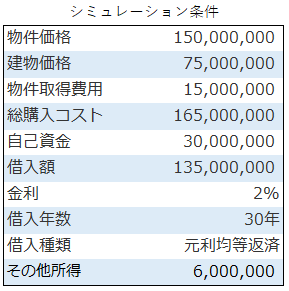

ここからはサンプル物件を使ってシミュレーションしながら、個人・法人での不動産投資を比較します。

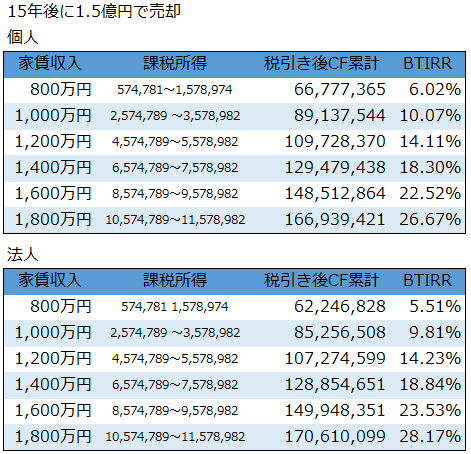

15年後に購入価格と同じ1.5億円で売却できたことを想定して、家賃収入額による個人所有・法人所有の有利・不利をシミュレーションします。

※不動産投資ツール アセットランクシミュレーターを利用

※個人の家賃収入への復興所得税は含まず計算

※その他課税所得600万円あり

家賃収入1,400万円までは個人所有の収益性が高いです。1,600万円~は法人所有が高くなります。課税所得で見ると約850万円~957万円程度。その他課税所得を合算すると1,500万円程度です。

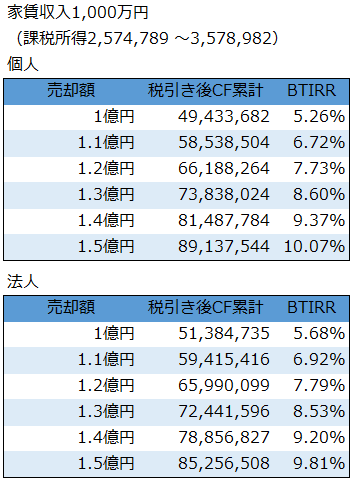

個人と法人の売却額による比較

売却額による個人・法人比較は、家賃収入1,000万円。課税所得はその他課税所得を合算して約850万円~950万円の場合で比較します。

※不動産投資ツール アセットランクシミュレーターを利用

※個人の家賃収入への復興所得税は含まず計算

※その他課税所得600万円あり

1.1億円の売却まで法人は有利ですが、売却額(売却益)が高いほど個人が有利になっています。これは、個人の売却益の税率が20.315%なっているためです。

個人と法人の選択基準

個人所有と法人所有の基準となる課税所得を1,000万円前後とする内容を見かけます。しかし、売却益まで考慮すると1,000万円程度だと個人所有が有利な可能性もあります。

ご紹介した税金ルール以外にも、個人所有と比較して法人所有は損金化しやすい費用が多い。欠損金の繰り越し期間が長くなる等のメリットもあります。逆に、法人設立費用等が必要になるデメリットもあります。

給与等の投資物件以外の課税所得額を含めて、個別にシミュレーションを行わないと分からないというのが実際の結論です。本当にざっくりとした感覚になりますが、課税所得約1,200万円~1,500万円以上は法人所有が有利になる可能性が高いです。

個人所有と法人所有のどちらが有利かは前提条件によって大きく異なります。この内容をご参考に個人・法人所有の収益性比較をしていただければと思います。

(動画)個人所有と法人所有シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して個人所有と法人所有のシミュレーションを行う方法

RC物件のキャッシュフローの特徴

RC物件のキャッシュフローの特徴 今さら聞けないCFと課税所得の違い

今さら聞けないCFと課税所得の違い物件購入の意思決定前に行いたい3つの分析

先日、こんなご質問をいただきました。

「不動産投資シミュレーションする際はどんな分析をすれば良いですか?」

投資の主目的(節税・資産防衛・資産運用)によって確認すべきポイントは大きく異なります。

投資目的と分析ポイント

■節税目的 ⇒ どれだけ課税所得を減らせるか

■資産防衛目的 ⇒ 物件の資産価値を守れるか

がポイントになると思います。

では、資産運用目的の場合はどうでしょうか。

資産運用目的で物件を購入する際に行っておきたいシミュレーションは

1.長期キャッシュフロー分析

2.10年・20年後等の節目で売却分析

3.変動を考慮した分析(空室・家賃・金利・修繕)

です。

長期キャッシュフロー分析

長期のキャッシュフローシミュレーションを確認することは、不動産投資シミュレーションでもっとも重要なポイントです。

長期のキャッシュフロー分析は税引き後キャッシュフローを確認することをお勧めします。

また、シミュレーション時には投資予定の物件以外の所得(給与等)を考慮する必要もあります。

理由は、個人所有で投資する場合には「総合課税制度」と「累進課税制度」によって税引き後キャッシュフローに大きな影響があるからです。

その上で確認しておきたいのは

1.税引き後キャッシュフローに赤字の年はないか

2.税引き後キャッシュフローの減少ペース

です。

物件以外の所得を考慮した場合としない場合で結果を比較します。

不動産投資ツール アセットランクシミュレーターを利用

まず、給与等の所得を加味した分析と、しない分析では税引き後キャッシュフローに30%~40%違いがあります。

今回のシミュレーションの税引き後キャッシュフローを確認すると赤字の年はありません。

また、税引き後キャッシュフローは年々減少します。元金返済と減価償却費のバランスの変化で基本的にこのような経過をたどります。

※元金返済と利息支払と減価償却費のバランスの重要性

10年・20年後等の節目で売却分析

売却シミュレーションも確認しておきたい分析です。理由は「不動産投資は出口(売却)を迎えるまで成否は分からない」からです。

以下は売却価格を変化させて税引き後キャッシュフロー累計を比較したものです。

※10年後の売却価格を推定する方法

不動産投資ツール アセットランクシミュレーターを利用

税引き後キャッシュフロー(CF)累計は、投資期間中(10年間)の家賃収入と売却収入を合算したものです。売却価格によって大きく異なります。

ちなみに、この投資の自己資金は1,600万円です。5,000万円でしか売却できない場合は、家賃収入(インカムゲイン)ではプラスになっているものの、最終的に約850万円の損失が出ます。

売却分析では「いくらで売却できれば自己資金を回収できるか」「目標の収益を得られる売却価格はいくらか」は確認しておきたいポイントです。

変動を考慮した分析(空室・家賃・金利・修繕)

不動産投資は10・20年と長期にわたります。投資期間中、ずっと満室、家賃変わらずという可能性は低いです。また、修繕費も一定額かかります。

以下は家賃下落なしと家賃下落ありのシミュレーション結果です。

不動産投資ツール アセットランクシミュレーターを利用

税引き後キャッシュフローに大きな違いが発生しています。変動無しシミュレーションは現実離れする可能性が高いため注意が必要です。

以下のリンクのページで現実感ある家賃変動と空室率で不動産投資シミュレーションを行う方法をご紹介しています。

※家賃変動・空室を加味して現実的な不動産投資シミュレーションを行う方法

役立つシミュレーションを行う

ポイントを外した不動産投資シミュレーションは無意味になりがちです。

ご紹介した

1.長期キャッシュフロー分析

2.10年・20年後等の節目での売却分析

3.変動を考慮した分析(空室・家賃・金利・修繕)

を意識しながら分析結果を比較していただければと思います。

(動画)売却分析とリスクを予測したシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して売却シミュレーションを行う方法

※不動産投資ツール アセットランクシミュレーターを利用してリスクを予測したシミュレーションを行う方法

出口(売却)まで考えて、資産がいくら増えるか確認する方法

出口(売却)まで考えて、資産がいくら増えるか確認する方法

物件価格と金利とインフレの関係性

日銀 植田総裁のマイナス金利解除の可能性についての記事が掲載されました。マイナス金利が解除されれば、借入金利上昇の可能性は高まります。

不動産投資への金利の影響

金利上昇の不動産投資への影響で真っ先に思いつくのは、利息支払い増加によるキャッシュフロー悪化です。

そして、キャッシュフロー悪化を通して、もう1つ大きな影響を受ける項目があります。

それは物件価格下落の可能性です。下落する理由は収益還元法の視点で考えると良く分かります。

現在、収益還元法は不動産投資シミュレーションの主流です。収益還元法を細かく説明すると小難しい内容になります。しかし、単純に書けば

「目標収益を達成できるかを基準に判断する方法」です。

この視点で考えた時に、金利上昇は物件価格へ

1.金利上昇

↓

2.キャッシュフロー悪化

↓

3.目標収益に到達しない

↓

4.内容見直し必要

↓

5.物件価格見直しor投資中止

↓

6.物件価格下落

このような流れで影響を与えます。

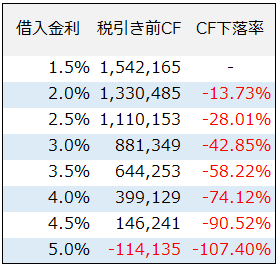

金利上昇の影響をシミュレーション

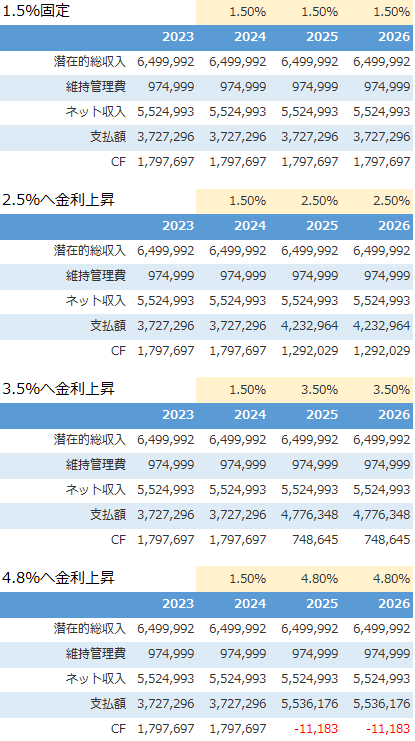

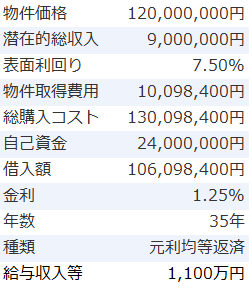

サンプル物件を使って金利上昇の税引き前キャッシュフロー(CF)と物件価格への影響をシミュレーションします。

この物件への投資のために借入した金利を、0.5%ずつ変動させて税引き前キャッシュフローへの影響を比較します。

1.5%時には年間約150万円あった税引き前キャッシュフローは徐々に減少していき、5.0%で赤字に転落します。金利上昇の影響の大きさが分かります。

アメリカは約1年半で5%近く政策金利を上げています。日本では現実感のない上昇です。しかし、諸外国では現実に発生しています。

物件価格への影響

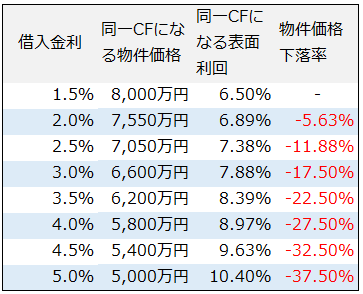

次に、物件価格への影響を確認します。

金利1.5%と同等の約150万円の税引き前キャッシュフローを稼ぐために、いくらで物件を買う必要があるかとその際の表面利回りを一覧にしました。

金利上昇ごとに、安い物件価格(高い表面利回り)で購入する必要があります。つまり、金利上昇⇒物件価格下落になります。

しかし、こんなことを疑問に思うかもしれません。「金利上昇(利上げ)=物価上昇時だから、家賃も上がって物件価格も上昇するはず」

確かにその通りです。ただ、単純に連動するわけではありません。

インフレと家賃上昇と物件価格

日本の家賃はインフレを約2年程度遅れて追いかけてくると言われています。

理由は「入居後に家賃を上げるのは非常に困難」だからです。

借地借家法は新法になっても、借手の権利を強く保護しています。そのため、インフレになったから即家賃を上げるのは不可能です。

「インフレ⇒金利上昇」よりも「インフレ⇒家賃上昇」はかなり遅れてやってきます。

その間、キャッシュフロー悪化と物件価格下落(担保価値下落)を耐え忍ぶ期間が発生します。

今回のシミュレーションは分かり易くするために、かなり単純化しています。そのため、この通りなるわけではありません。しかし、基本的に

■金利上昇=キャッシュフロー悪化

■金利上昇=物件価格下落

です。

金利上昇の可能性は高まっています。この点を頭に置いて不動産投資シミュレーションを行う際の参考にしていただければと思います

(動画)金利変動シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して金利変動シミュレーションを行う方法

家賃変動・空室を加味して現実的な不動産投資シミュレーションを行う方法

2009年に私たちが不動産投資シミュレーションツールを発売した際は、まだ、不動産投資シミュレーションは一般的ではありませんでした。

最近は、多くの投資家さんが利用するようになり、意思決定の参考ツールとして一般的になってきたと思います。

しかし、不動産投資に限らず、シミュレーション全般で言えることは、

「前提(入力)条件」が現実離れをしていると、ほとんど意味のない分析になってしまうことです。

不動産投資シミュレーションの前提条件

現実感ある分析は購入時の情報だけでは行えません。

理由は、10・20年と続ける投資(運用)は、時間経過による変動を条件に加えて行う必要があるからです。

時間経過による変動で特に考慮すべき項目は

1.空室

2.家賃変動

3.金利

4.修繕費

5.将来の売却可能額

の5つです。

今回は空室・家賃下落について現実感あるシミュレーションを行う方法についてです。

※その他3~5の項目については関連記事をご参照ください。

不動産投資シミュレーションの空室率設定

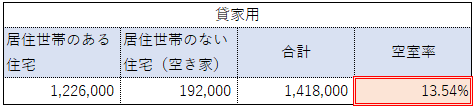

現実感ある空室率を検討する際に役立つデータは、住宅及び世帯に関する基本集計(総務省統計局)です。

このレポート内の「現住居以外に所有する住宅の主な用途別普通世帯数」の調査結果を確認すると

「住宅及び世帯に関する基本集計」を参考にアセットランクが作成

約13%の空室率であることが分かります。しかし、この数値は全国平均のものです。また、まともに賃貸募集していない空き家も含まれていると考えられます。

この辺りを調整すると、都心や政令指定都市の中心部等は8~12%。地方都市等は13~20%を目安にシミュレーションを行うと良いと思います。

不動産投資シミュレーションの家賃変動設定

家賃変動については以下のデータが役立ちます。

▼劣化が住宅賃料に与える影響とその理由

▼マンション賃料インデックス

上記ホームページ「劣化が住宅賃料に与える影響とその理由」をご確認いただきたいと思います。少し古いデータですが東京23区は、築20年頃まで経年劣化で1~2%前後下落していることが分かります。

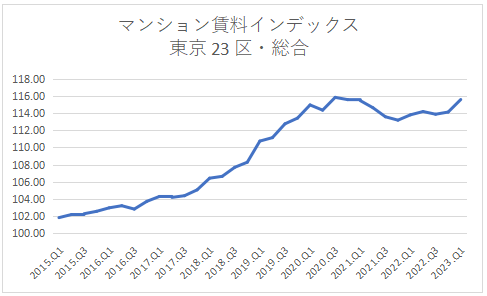

次に、マンション賃料インデックスを確認します。

出所:マンション賃料インデックス(アットホーム株式会社、株式会社三井住友トラスト基礎研究所)を元にアセットランクが作成

上記は東京23区のシングル・コンパクト・ファミリーの総合指数データです。ここ10年近く、年平均約1~2pt程度上昇していることが分かります。

これらの傾向から推測する今後の家賃変動は、都心、政令指定都市は0~0.5%程度下落。地方は1~3%程度下落でシミュレーションを行うといいと思います。

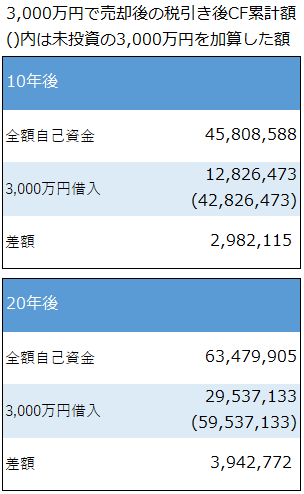

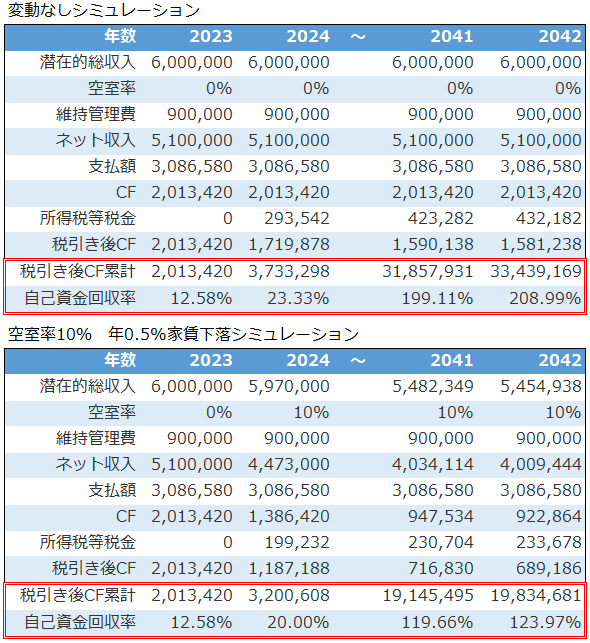

変動有り、無しシミュレーション比較

変動有りと無しで、どの程度結果に影響があるか比較します。

※不動産投資シミュレーションツール アセットランクシミュレーターで分析

上が変動無し、下が空室率10%・年0.5%家賃下落を加味した分析結果です。

20年後(2042年)の税引き後キャッシュフロー(CF)累計は、約1,400万円の差があります。今回は自己資金1,600万円でのシミュレーションですので、大きな影響のあることが分かります。

不動産投資シミュレーションの精度

分析結果を比較して分かるように、新築や物件購入時から変動の無いシミュレーションでは、現実感のない分析になります。ご紹介したデータ等を参考にしていただき、変動シミュレーションを行っていただければと思います。

(動画)変動シミュレーションを行う方法

※不動産投資シミュレーションツール アセットランクシミュレーターを利用した変動分析の入力方法のご紹介

予測される金利上昇を意識して分析を行う方法

予測される金利上昇を意識して分析を行う方法

3つの指標で所有物件をいくらで売却できるか確認する

3つの指標で所有物件をいくらで売却できるか確認する利回り5%以下の物件購入時のシミュレーションのポイント

最近の物件価格上昇に伴って、低利回りでキャッシュフローがぎりぎりプラスの物件を購入する方も増えています。

デフレ時代と違い、インフレ時代の不動産投資では、将来の値上がり益や資産防衛を目的に購入することが増えます。

このような物件の場合、特に確認したい不動産投資指標があります。

低利回り物件のシミュレーション

低利回り物件で確認しておきたい不動産投資指標は

1.税引き後キャッシュフロー

2.自己資金回収率

3.IRR

の3つです。

この3つを確認する際に、キャッシュフローがぎりぎりプラスだからこそ注意したい項目があります。

税引き後キャッシュフロー確認時の注意点

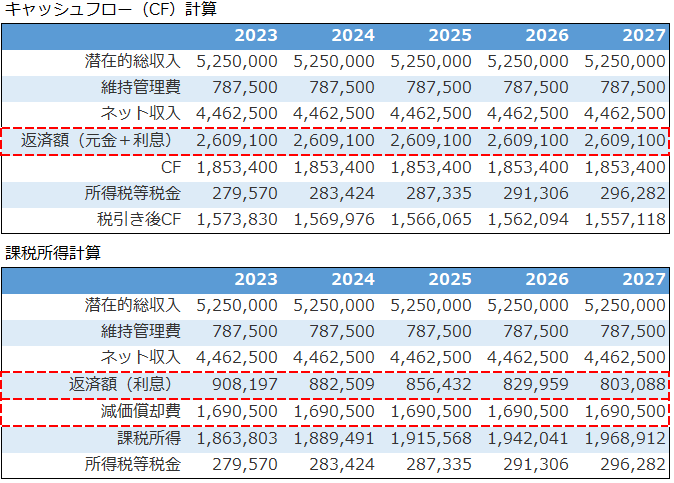

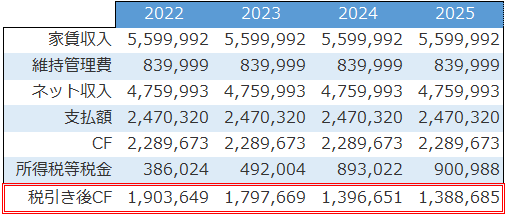

キャッシュフローがぎりぎりプラス物件のサンプルシミュレーションです。表面利回りは4.35%です。

赤枠を見て分かるように、キャッシュフロー(CF)・税引き後キャッシュフロー(CF)ともにプラスなのが分かります。

しかし、1つ大切な条件の抜けた問題のあるシミュレーション結果です。

その大切な条件は、給与所得等のこの物件以外からの所得です。

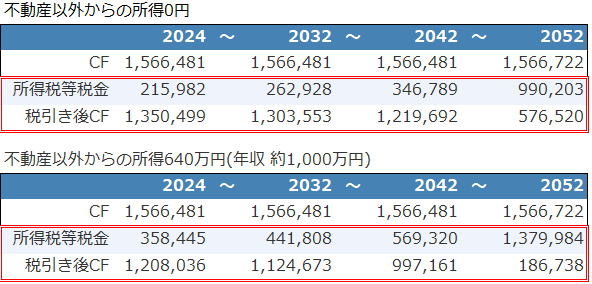

その他所得を加味したシミュレーション

課税所得640万円(年収1,000万円程度)を加味したシミュレーション結果です。

※所得税等税金は按分して不動産投資分の課税所得分のみで試算

税引き後キャッシュフロー(CF)を見て分かるように、毎年赤字になっているのが分かります。その他の所得があることで総合課税制度と累進課税制度で税率が上昇して税額が増加します。

こうなると、毎年、毎年この物件へ持ち出しが発生することになりますので注意が必要です。

自己資金回収率とIRR

さらに確認しておきたいのは、売却まで含めた自己資金回収率とIRRです。

2つの指標を利用して最低限確認したいのは

1.いくらで売却できれば自己資金回収(自己資金回収率100%)できるか

2.いくらで売却できれば目標収益率(目標のIRR値)を達成できるか

です。

それぞれ確認すると

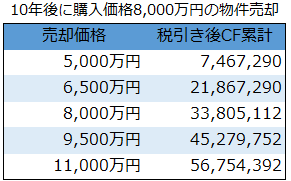

【自己資金回収率】

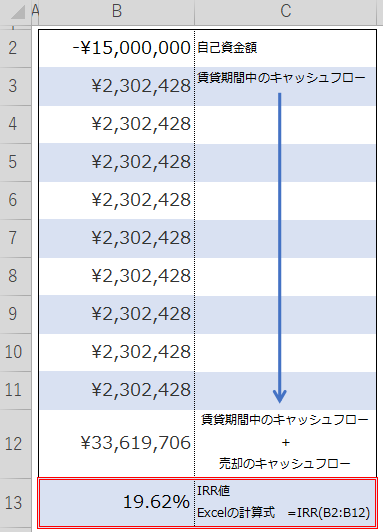

今回は1,600万円を自己資金として利用しています。その自己資金を回収するには、8,000万円で購入した物件を約5,900万円で売却できると回収できることがシミュレーション結果から分かります。

次に目標収益率をIRRで確認します。

【IRR】

今回は、IRRを5,900~7,350万円で売却した場合で比較しました。

このように比較することで、インカムゲインは赤字でも、キャピタルゲインで目標収益率を達成できる売却価格を確認できます。

※IRRについては「インフレ時代の不動産投資で利用したい指標」をご確認ください

最低限守るべきラインを確認する

インカムゲインで目標収益を組み立てていける場合はある程度予測できます。しかし、インカムゲインで目標収益を達成できない場合は、インカムゲイン(家賃収入)及びキャピタルゲイン(売却収入)で最低限死守しなければならないラインを慎重に予測しておく必要があります。

その際に

1.税引き後キャッシュフロー

2.自己資金回収率

3.IRR

の不動産投資指標を利用すると便利です。

3つの不動産投資指標の確認方法動画

※不動産投資ツール アセットランクシミュレーターを使って1.税引き後キャッシュフロー 2.自己資金回収率 3.IRRを確認する方法

インフレ時代の不動産投資で利用したい指標

インフレ時代の不動産投資で利用したい指標木造とRC造のデッドクロスの特徴

不動産投資シミュレーションを行う際に確認すべきポイントは色々あります。その中でも多くの投資家さんの注目するポイントに

「デッドクロス」があります。

なぜ、デッドクロスに注目するのでしょうか。

デッドクロスに注目する理由

不動産投資のデッドクロスは

「減価償却費<元金返済額」

状態のことです。

このタイミングに注目する理由は、税引き後キャッシュフローが大きく減少していくタイミングになりえるからです。

サンプルシミュレーションでデッドクロスを確認をすると

赤枠の税引き後キャッシュフロー(CF)に着目してください。

2022年の約190万円からデッドクロス発生後の2024年は約140万円まで少なくなります。

デッドクロスに影響のある項目

デッドクロスに影響する項目は

■元金返済額に影響

・自己資金額

・借入種類(元利均等・元金均等)

・金利

・借入年数

■減価償却費に影響

・物件価格に占める土地・建物・設備割合

・建物構造

・築年数

等です。

今回は、建物構造(中古RC造・中古木造)の特徴に絞って確認します。

RC造のデッドクロスの特徴

まずはRC造です。

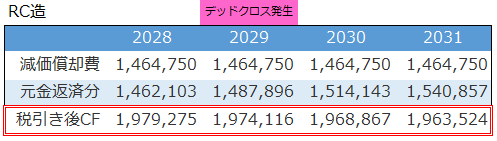

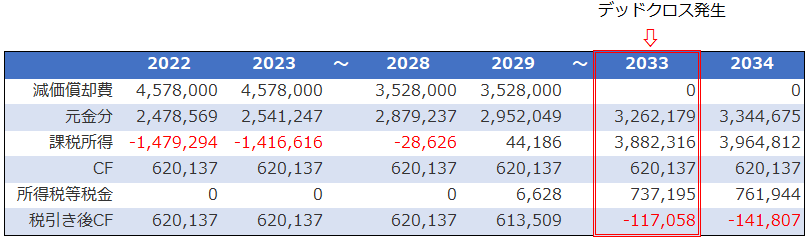

今回のサンプルシミュレーションは、2022年に築17年の物件を購入した場合です。「減価償却費<元金返済額」のデッドクロスに2029年になります。

しかし、デッドクロス後も、税引き後キャッシュフロー(CF)は数万円程度の減少です。

理由は

1.RC物件は木造に比較して法定耐用年数が長い

2.RC物件は木造に比較して借入期間を長くできる

ことで、極端に減価償却費と元金返済額の差額ができないからです。RC物件はこのような特徴になることが多いです。この程度であれば、デッドクロスになったからと言って大きく収益に影響のあるレベルではありません。

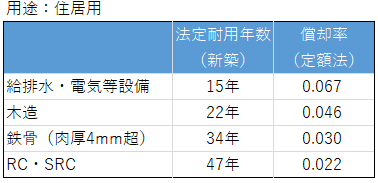

※法定耐用年数については耐用年数(建物/建物附属設備)(国税庁)

※減価償却については「附属設備と取得時の諸費用を考慮した減価償却シミュレーション」

をご確認ください

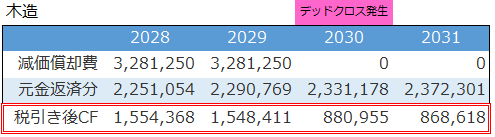

木造のデッドクロスの特徴

次は、中古木造です。こちらも、2022年に築17年の物件を購入した場合です。

2030年にデッドクロスが発生しています。今回のサンプルではデッドクロスの発生タイミングはRC造と1年しか変わりません。しかし、大きな違いがあります。

木造は、税引き後キャッシュフロー(CF)が約150万円⇒約90万円と約60万円も少なくなっています。

理由は

1.法定耐用年数が短く減価償却が2029年に終了

2.借入期間がRCと比較して短く元金返済額が多い

中古木造はこのようなパターンになる特徴があります。中古木造でデッドクロスが発生すると収益に大きく影響する可能性があります。

デッドクロスだけでは分からない

物件構造による影響を確認しました。実際は、借入期間・種類、土地・建物の割合等の影響を大きく受けます。

また、デッドクロスだけに注目しすぎるのも良くありません。税引き後キャッシュフローは、損金となる減価償却と損金とならない元金返済のバランスによって毎年変化します。デッドクロスは1つの目安です。

重要なのは、毎年の税引き後キャッシュフローを中心にシミュレーションを確認して将来の動向を把握しておくことです。

※税引き後キャッシュフローについては「今さら聞けないCFと課税所得の違い」もご確認ください

動画でデッドクロスシミュレーションを確認

※不動産投資ツール アセットランクシミュレーターを使ってデッドクロスとキャッシュフローへの影響を確認する方法

不動産投資の収益計画書(シミュレーション)に必要な4項目

先日、不動産投資を検討しているという方に、某社から提出された収益計画書(シミュレーション)を見せていただきました。

正直、投資としては厳しいなと思いました。ただ、表面上のキャッシュフローはプラスでしたので副収入になると思われていたようです。

提出された収益計画書

収益計画書の内容はこのようなものでした。(金額・書式等は変えてあります)

ぱっと見ると、毎年キャッシュフロー(CF)はプラスですし、資産として不動産は残るのでありかなと思ってしまいます。

しかし、この収益計画書で投資判断するのは本当に危険です。

問題だらけの収益計画書

この収益計画書(シミュレーション)では投資判断できないと言っていいと思います。投資判断する際には以下のシミュレーションが必要です。

1.家賃下落、空室等を想定した変動シミュレーション

2.修繕費を考慮したシミュレーション

3.出口(売却)を検討したシミュレーション

そして、この収益計画書の大きな問題は、

「税引き後キャッシュフローシミュレーションがない」

という点です。

それでは、このシミュレーションに税引き後キャッシュフローを加えると、どんな結果になるでしょうか。

※1~3については関連記事でご確認いただけます

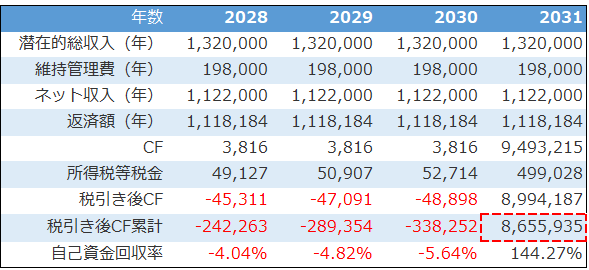

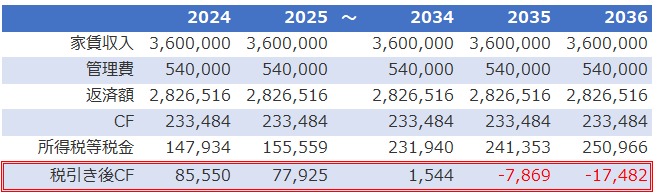

税引き後キャッシュフロー

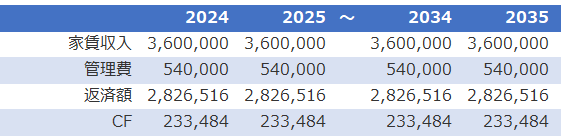

税引き後キャッシュフロー(CF)を加味したシミュレーションを確認すると

赤枠の税引き後キャッシュフロー(CF)をご確認ください。

税引き前に23.3万円あるキャッシュフローの大半は税金支払に充てられています。理由は、この方は年収約900万円あり、*総合課税と*累進課税で税率が上がり負担が重くなるからです。

さらに、問題なのは徐々に税金支払が増加して、2035年にはキャッシュフロー赤字になります。副収入どころか出費になってしまいます。

その理由は、2024年は損金にならない元金返済「1,872,700円」に対して、損金になる減価償却「1,435,200円」です。それが2035年には元金返済「2,269,911円」減価償却「1,435,200円」となり課税所得が増加するからです。

※「元金支払」と「減価償却」の関係については「デッドクロス発生メカニズムとシミュレーション」をご確認ください。

税引き後キャッシュフローを確認すると、かなり厳しい現実が待っていることが分かります。

収益計画書に必要な情報

数字で収益計画書を見せられると、そうなのかと一瞬信じてしまいます。しかし、提出された収益計画書に必要な情報が入っているかが重要です。

第三者から収益計画書が提出された場合は

1.税引き後キャッシュフローシミュレーション

2.家賃下落、空室等を想定した変動シミュレーション

3.修繕を考慮したシミュレーション

4.出口(売却)を検討したシミュレーション

の4つが考慮された計画書なのかを確認することが必要です。