Archive for the ‘メルマガ・ブログの人気記事’ Category

物件購入後、定期的に確認すべきあるバランス

先日、こんなご質問をいただきました。

「借入を利用して不動産投資をするリスクは高くないですか?」

確かに自己資金だけでの投資と比較してリスクが高くなるのは事実です。

借入のメリットとデメリット

不動産購入の際に借入を利用する投資家さんは多いと思います。いくつかある理由の1つは、資産運用を行う対象としては珍しく金融機関がお金を貸してくれやすいからです。

お金を貸してくれる理由は

1.株等に比較すると価格変動が緩やか

2.持ち逃げされる可能性がない

このような理由で担保として信用できるからです。

また、投資する私たちにも借入は大きなメリットがあります。いわゆる、レバレッジ効果 で、自己資金の何倍もの運用を行うことができます。

で、自己資金の何倍もの運用を行うことができます。

では、借入のデメリットは何でしょうか。それは「返済できない恐れがある」です。

レバレッジというメリットを利用するために、このデメリットを管理する必要があります。そんな時に定期的に確認しておきたいバランスがあります。

確認したいバランス

借入のデメリットである返済できない状態に陥らないために、定期的に確認したいバランスは「借入残高<不動産資産価値(売却可能価格)」であるかです。

この状態は、なぜ、重要なのでしょうか?それは、万が一の場合には売却することで、借入のデメリットである返済できない状態になりにくいからです。

では、具体的にどのように比較すればいいでしょうか

返済可能な状態か確認する

「借入残高<不動産資産価値(売却可能価格)」を確認するのに必要な項目は2つだけです。

1.借入残高

2.不動産資産価値(売却可能価格)

借入残高に関しては、返済表等を確認すれば簡単に確認可能ですので割愛します。

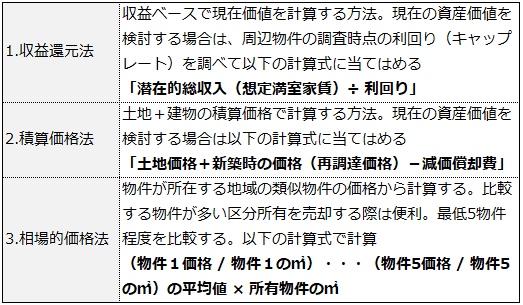

問題は、不動産資産価値(売却可能価格)をどう確認するかです。一番正確なのは、売りに出してお客様の反応を見ることです。しかし、実際はそうは行きません。そこでお勧めなのは、

1.収益還元法で計算

2.相場的価格法で計算

3.積算価格法で計算

※具体的な計算方法は「3つの指標で所有物件をいくらで売却できるか確認する」をご確認ください。

1~3の方法で計算した価格の全てが、「借入残高<不動産資産価値(売却可能価格)」の場合はリスクの低い状態で運用できています。

1~3の価格にばらつきがある場合

▼1棟物件⇒収益還元法 積算価格法

▼区分所有⇒収益還元法 相場的価格法

を利用することで売却可能価格に近い価格を推測できます。

定期的な確認が必要

不動産投資で資産運用する場合、借入を利用できることには大きなメリットがあります。しかし、返済できなくなるリスクもあります。

そんな時に利用したいのが、ご紹介した「借入残高<不動産資産価値(売却可能価格)」であるかを確認することです。

また、不動産価格は変動するものです。今日の記事を参考にしていただき、年に1度程度は「借入残高<不動産資産価値(売却可能価格)」の確認を行うことをお勧めします。

(動画)収益還元法・相場的価格法・積算価格法で計算する方法

高利回り物件=良い物件という勘違い

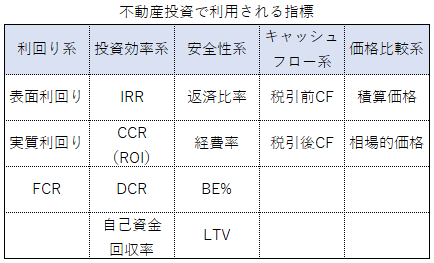

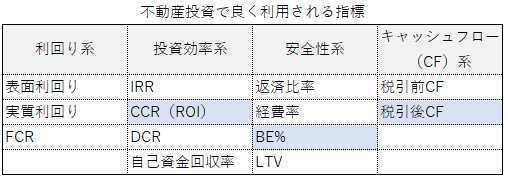

不動産投資を検討する時には、様々な不動産投資指標を利用します。その中でも最初に確認する指標は「利回り」だと思います。

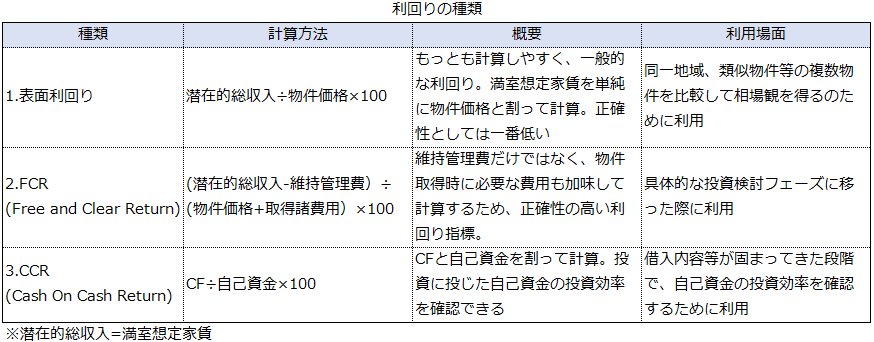

利回りの種類

利回りには色々な種類があります。よく利用されるのは以下の2つです。

1.表面利回り: 収入÷物件価格で計算。少ない情報で計算できるので最も利用される利回り

2.FCR(Free and ClearReturn): (収入-維持管理費)÷(物件価格+取得諸費用)で計算。実質利回りと呼ぶ場合もあり。実質収入(ネット収入)と物件購入時に必要な費用を考慮して計算する正確性の高い利回り

さて、この利回り、高ければ高いほど良いと考えている方もいらっしゃいます。

しかし、実際は異なります。特に、人口減少・インフレ時代の投資ではリスクの高い考え方になりかねません。

※その他の利回りと不動産投資指標

高い利回りには理由がある

一般市場に出回っている高利回り物件には必ず訳があります。一例を挙げると

1.所在地の人口減少で家賃下落、空室増が予測される

2.需要に対して賃貸物件の供給過剰で家賃下落、空室増が予測される

3.築年数経過で修繕費の増加が見込まれる

等です。

これらの理由を見ると利回りが、一般的に「都心<地方」「駅近<遠方」「築浅<築古」になるのと一致するのが分かります。

基本的に高利回り物件は内在するリスクが高いと言えます。

でも「利回り高ければキャッシュフロープラス部分が多いから大丈夫でしょ」と考えるかもしれません。

しかし、この考え方は予想されるインフレと人口減少による都市一極集中を考えると高いリスクを抱えるかもしれません。

高利回り vs 低利回り

それでは、サンプルシミュレーションを使って比較します。

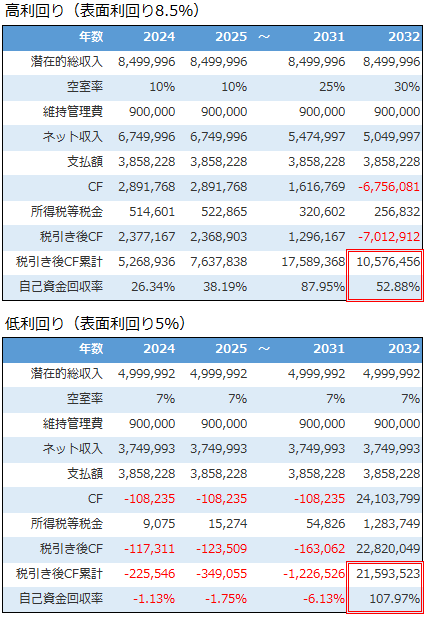

1.高利回り物件:表面利回り8.5%

2.低利回り物件:表面利回り5%

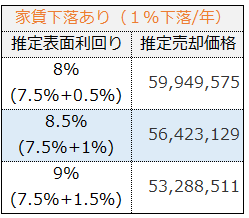

高利回りのキャッシュフローシミュレーションを確認すると、初年度(2024年)は税引き後キャッシュフロー(CF)は約237万円です。対して低利回りは約12万円のマイナスになっています。

しかし、高利回り物件は立地等が悪く、徐々に空き室が増加し、2031年には約130万円まで税引き後キャッシュフローは減っています。そして、もっとも大きな影響を与えるのは出口(売却)時です。

高利回り物件の売却

投資物件の場合、売却する相手も基本的に投資目的の相手になります。つまり、自分の買った時と同等のキャッシュフローを求められる可能性が高いです。

ところが、高利回り物件の空き室は購入時の10%⇒30%に増加しています。この状況で同等のキャッシュフローを得るには、1億円で購入した物件を5,500万円~6,000万円程度で売却する必要があります。

それに対して、高利回り物件は立地も良く空き室増加しなかったため、購入時に近い価格で売却できそうです。

その結果を反映したサンプルシミュレーションが、最終年2032年の赤枠内の税引き後キャッシュフロー累計と自己資金回収率です。

高利回り物件は約5,900万円でしか売却できず、投資した自己資金2,000万円の約半分の1,000万円しか回収できませんでした。つまり1,000万円損したことになります。

それに対して、低利回り物件は、好立地なため約7%下落の9,300万円で売却できました。結果、自己資金を回収して160万円程度手元に残りました。

10年、20年後まで考慮する

今回のサンプルは1シナリオに過ぎません。しかし、高利回り物件は多くの場合、何らかのリスクを内在しています。

そのリスクを自分でコントロール可能だと判断出来ない場合は、立地の良い、築浅物件へ投資するよりも、最終的な収益性は低くなる可能性があります。

投資開始当初に良いキャッシュフローの高利回り物件は、特に長期的なリスクがないか考慮したシミュレーションを行う必要があります。

(動画)出口迄の収益性をIRRで確認する方法

必要に応じて3つの利回りを使いこなす方法

必要に応じて3つの利回りを使いこなす方法予測される金利上昇を意識して分析を行う方法

超低金利時代が十数年続いています。しかし、インフレ率の上昇で、数年以内にこの環境に変化があるかもしれません。

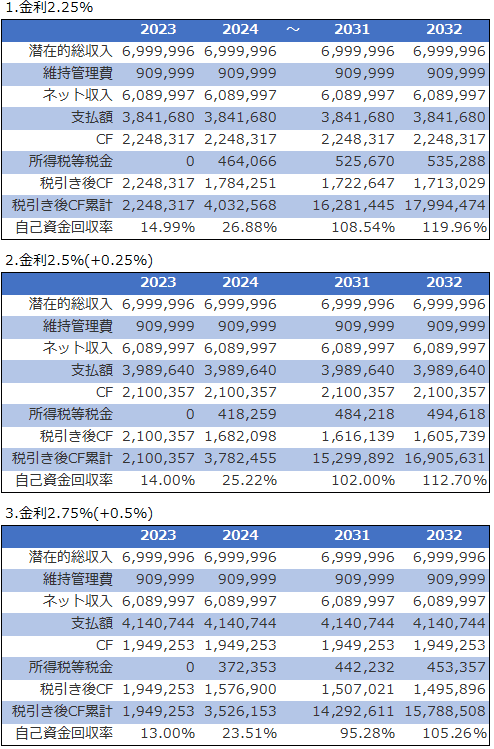

金利上昇は不動産投資最大のリスク

不動産投資には、空室、家賃下落など様々なリスクがあります。その中でも金利上昇は最大のリスクと言っていいと思います。

理由は、自分でコントロールすることが難しいからです。それだけに、金利上昇した場合のシミュレーションはしっかり行っておく必要があります。

金利上昇シミュレーションで最低限確認しておきたいポイントは2つです

キャッシュフロー赤字になる金利水準

金利上昇シミュレーションで確認しておきたい1つ目の項目は、

何%の金利上昇までキャッシュフロープラスでいられるかです。

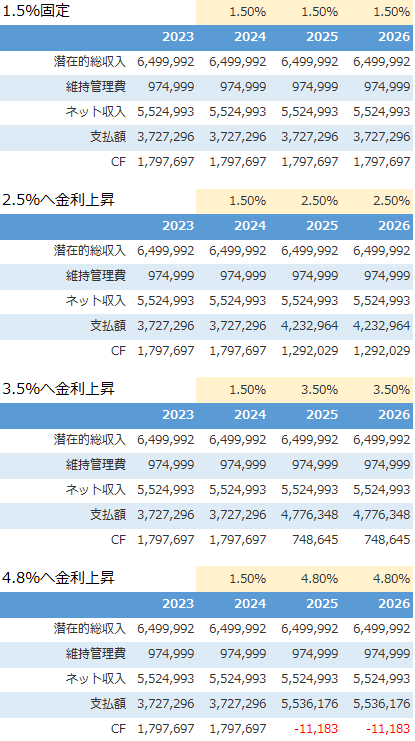

表面利回り6.5%のサンプル物件を使って確認します。

投資開始時は1.5%で借入をしています。期間中にそれぞれ2.5~4.8%に金利上昇した際のシミュレーションです。

1.5%⇒2.5%に1%上昇した場合、年間キャッシュフロー(CF)は約50万円減少(30%減)します。1%でもキャッシュフローに大きな影響を与えます。

そして、キャッシュフロー赤字になるのは金利4.8%になった時です。3.3%上昇するとキャッシュフロー赤字になります。

現状の日本経済を考えると、すぐに発生する可能性は低いと思います。しかし、アメリカの政策金利は約1年半で0.25%⇒5.25%に上昇したことを考えると絶対にないとは言えません。

金利上昇の不動産売却への影響

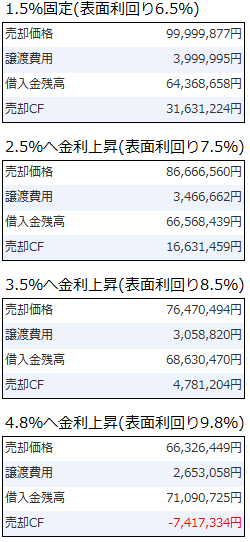

金利上昇を考慮したシミュレーションで次に行っておきたいのは売却シミュレーションです。

金利上昇シミュレーションでなぜ、売却シミュレーション?と思われる方もいるかもしれません。

理由は「金利上昇=不動産価格下落」だからです。購入時よりも金利上昇に伴って売却できる価格も下落します。

1%金利上昇した場合には、表面利回りも1%程度上昇して物件価格は下落します。現実的には、様々な条件があるのでここまで単純では有りません。しかし、かなり確率で下落する可能性が高いです。

売却シミュレーションのサンプルは以下です。

家賃収入のキャッシュフロー以上に大きな影響です。1%上昇で売却で得られるキャッシュフロー(CF)は、約1,500万円(48%減)となります。

理由は

▼ 1%金利上昇することで売却時に求めらる表面利回りも1%上昇して7.5%になった

▼ 金利上昇で利息支払が増加して元金返済が減少、売却時の返済残高が増加した

からです。

売却にも金利上昇は大きな影響を与えることがお分かりいただけると思います。

金利上昇リスクは常に意識する

不動産投資への金利上昇の影響は本当に大きいです。

シミュレーション時には

1.何%の上昇迄キャッシュフローは赤字にならないか

2.売却キャッシュフローにどの程度影響があるか

を中心に金利変動シミュレーションを行っていただければと思います。

金利上昇シミュレーションを行う方法動画

※不動産投資ツール アセットランクシミュレーターを使って金利上昇シミュレーションをする方法

不動産投資へ金利上昇が及ぼす2つ影響

不動産投資へ金利上昇が及ぼす2つ影響利回り5%以下の物件購入時のシミュレーションのポイント

最近の物件価格上昇に伴って、低利回りでキャッシュフローがぎりぎりプラスの物件を購入する方も増えています。

デフレ時代と違い、インフレ時代の不動産投資では、将来の値上がり益や資産防衛を目的に購入することが増えます。

このような物件の場合、特に確認したい不動産投資指標があります。

低利回り物件のシミュレーション

低利回り物件で確認しておきたい不動産投資指標は

1.税引き後キャッシュフロー

2.自己資金回収率

3.IRR

の3つです。

この3つを確認する際に、キャッシュフローがぎりぎりプラスだからこそ注意したい項目があります。

税引き後キャッシュフロー確認時の注意点

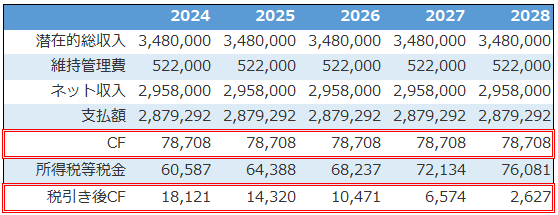

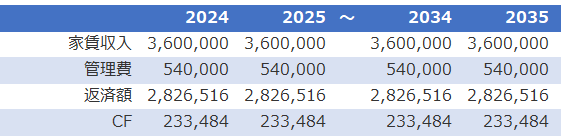

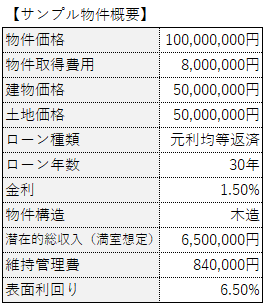

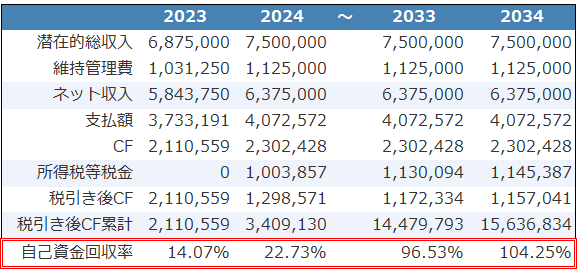

キャッシュフローがぎりぎりプラス物件のサンプルシミュレーションです。表面利回りは4.35%です。

赤枠を見て分かるように、キャッシュフロー(CF)・税引き後キャッシュフロー(CF)ともにプラスなのが分かります。

しかし、1つ大切な条件の抜けた問題のあるシミュレーション結果です。

その大切な条件は、給与所得等のこの物件以外からの所得です。

その他所得を加味したシミュレーション

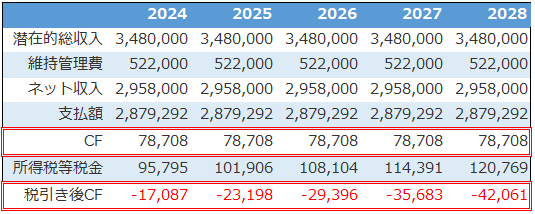

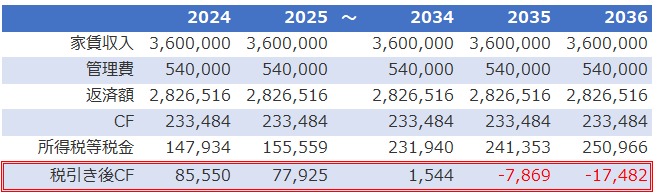

課税所得640万円(年収1,000万円程度)を加味したシミュレーション結果です。

※所得税等税金は按分して不動産投資分の課税所得分のみで試算

税引き後キャッシュフロー(CF)を見て分かるように、毎年赤字になっているのが分かります。その他の所得があることで総合課税制度と累進課税制度で税率が上昇して税額が増加します。

こうなると、毎年、毎年この物件へ持ち出しが発生することになりますので注意が必要です。

自己資金回収率とIRR

さらに確認しておきたいのは、売却まで含めた自己資金回収率とIRRです。

2つの指標を利用して最低限確認したいのは

1.いくらで売却できれば自己資金回収(自己資金回収率100%)できるか

2.いくらで売却できれば目標収益率(目標のIRR値)を達成できるか

です。

それぞれ確認すると

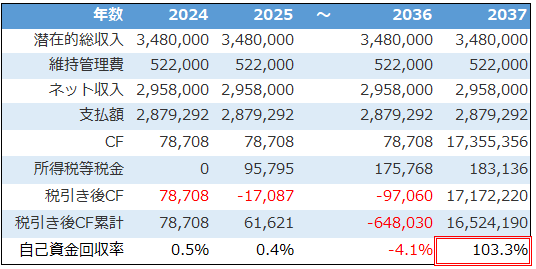

【自己資金回収率】

今回は1,600万円を自己資金として利用しています。その自己資金を回収するには、8,000万円で購入した物件を約5,900万円で売却できると回収できることがシミュレーション結果から分かります。

次に目標収益率をIRRで確認します。

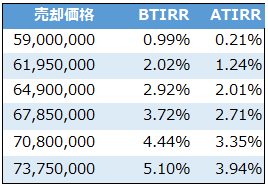

【IRR】

今回は、IRRを5,900~7,350万円で売却した場合で比較しました。

このように比較することで、インカムゲインは赤字でも、キャピタルゲインで目標収益率を達成できる売却価格を確認できます。

※IRRについては「インフレ時代の不動産投資で利用したい指標」をご確認ください

最低限守るべきラインを確認する

インカムゲインで目標収益を組み立てていける場合はある程度予測できます。しかし、インカムゲインで目標収益を達成できない場合は、インカムゲイン(家賃収入)及びキャピタルゲイン(売却収入)で最低限死守しなければならないラインを慎重に予測しておく必要があります。

その際に

1.税引き後キャッシュフロー

2.自己資金回収率

3.IRR

の不動産投資指標を利用すると便利です。

3つの不動産投資指標の確認方法動画

※不動産投資ツール アセットランクシミュレーターを使って1.税引き後キャッシュフロー 2.自己資金回収率 3.IRRを確認する方法

木造とRC造のデッドクロスの特徴

不動産投資シミュレーションを行う際に確認すべきポイントは色々あります。その中でも多くの投資家さんの注目するポイントに

「デッドクロス」があります。

なぜ、デッドクロスに注目するのでしょうか。

デッドクロスに注目する理由

不動産投資のデッドクロスは

「減価償却費<元金返済額」

状態のことです。

このタイミングに注目する理由は、税引き後キャッシュフローが大きく減少していくタイミングになりえるからです。

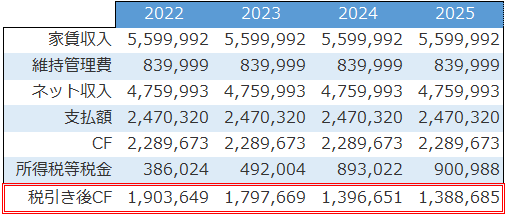

サンプルシミュレーションでデッドクロスを確認をすると

赤枠の税引き後キャッシュフロー(CF)に着目してください。

2022年の約190万円からデッドクロス発生後の2024年は約140万円まで少なくなります。

デッドクロスに影響のある項目

デッドクロスに影響する項目は

■元金返済額に影響

・自己資金額

・借入種類(元利均等・元金均等)

・金利

・借入年数

■減価償却費に影響

・物件価格に占める土地・建物・設備割合

・建物構造

・築年数

等です。

今回は、建物構造(中古RC造・中古木造)の特徴に絞って確認します。

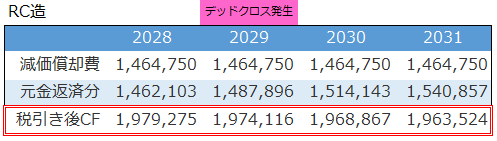

RC造のデッドクロスの特徴

まずはRC造です。

今回のサンプルシミュレーションは、2022年に築17年の物件を購入した場合です。「減価償却費<元金返済額」のデッドクロスに2029年になります。

しかし、デッドクロス後も、税引き後キャッシュフロー(CF)は数万円程度の減少です。

理由は

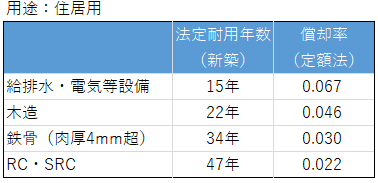

1.RC物件は木造に比較して法定耐用年数が長い

2.RC物件は木造に比較して借入期間を長くできる

ことで、極端に減価償却費と元金返済額の差額ができないからです。RC物件はこのような特徴になることが多いです。この程度であれば、デッドクロスになったからと言って大きく収益に影響のあるレベルではありません。

※法定耐用年数については耐用年数(建物/建物附属設備)(国税庁)

※減価償却については「附属設備と取得時の諸費用を考慮した減価償却シミュレーション」

をご確認ください

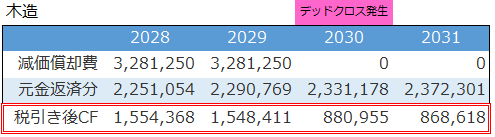

木造のデッドクロスの特徴

次は、中古木造です。こちらも、2022年に築17年の物件を購入した場合です。

2030年にデッドクロスが発生しています。今回のサンプルではデッドクロスの発生タイミングはRC造と1年しか変わりません。しかし、大きな違いがあります。

木造は、税引き後キャッシュフロー(CF)が約150万円⇒約90万円と約60万円も少なくなっています。

理由は

1.法定耐用年数が短く減価償却が2029年に終了

2.借入期間がRCと比較して短く元金返済額が多い

中古木造はこのようなパターンになる特徴があります。中古木造でデッドクロスが発生すると収益に大きく影響する可能性があります。

デッドクロスだけでは分からない

物件構造による影響を確認しました。実際は、借入期間・種類、土地・建物の割合等の影響を大きく受けます。

また、デッドクロスだけに注目しすぎるのも良くありません。税引き後キャッシュフローは、損金となる減価償却と損金とならない元金返済のバランスによって毎年変化します。デッドクロスは1つの目安です。

重要なのは、毎年の税引き後キャッシュフローを中心にシミュレーションを確認して将来の動向を把握しておくことです。

※税引き後キャッシュフローについては「今さら聞けないCFと課税所得の違い」もご確認ください

動画でデッドクロスシミュレーションを確認

※不動産投資ツール アセットランクシミュレーターを使ってデッドクロスとキャッシュフローへの影響を確認する方法

インフレ時代の不動産投資で利用したい指標

ここ数年、不動産投資で注目すべきポイントが変化してきています。

ポイントの変化した理由は、

「デフレ時代の投資⇒インフレ時代の投資」へ状況が変化しているからです。

では、注目すべきポイントはどのように変化したのでしょうか。

インフレ時代の不動産投資

2000年頃~2015年頃のデフレ時代は、物件価格が下落することをある程度考慮しながら、変動の少ない家賃収入(インカムゲイン)を中心としたシミュレーションでした。

しかし、インフレ時代には、売却収入(キャピタルゲイン)により注目してシミュレーションが必要になります。

そんな時代に、ぜひ利用したい不動産投資指標があります。この指標を利用することで、インカム+キャピタルゲインの収益率を確認できます。

利用したい不動産投資指標

その不動産投資指標はInternal Rate of Return(IRR/内部収益率)です。

IRRは、不動産投資の収益率を確認するのに便利です。ただ、一般の大家さんの多くは利用していないと思います。インカムゲインのキャッシュフローを強く意識した分析の際には使うことが少ないからです。

しかし、自己資金を効率よく運用して資産形成を行うことを目的にする際には利用したい指標です。

IRRの種類と計算に必要な項目

IRRには2種類あります。

1.BTIRR⇒税引き前キャッシュフローで計算

2.ATIRR⇒税引き後キャッシュフローで計算

です。

次に、IRRを計算する際に必要な項目です。

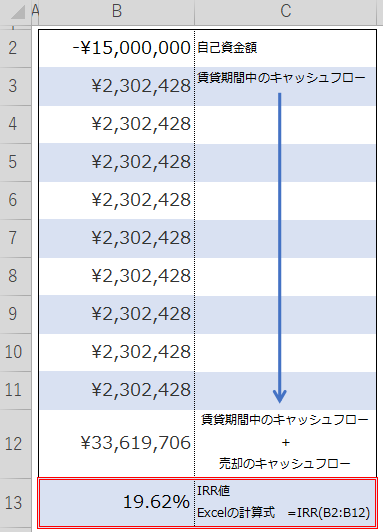

1.自己資金額

2.賃貸期間中のキャッシュフロー(税引き前・税引き後)

3.売却のキャッシュフロー(税引き前・税引き後)

この3項目でIRR計算が可能です。Excelで計算する方法は以下です。

赤枠の中がIRRの計算結果と計算式です。さらに、Excelでの計算方法を知りたい方は「IRR 関数(Microsoft社)」をご確認ください。

次にIRRの利用方法についてです。

IRRの利用方法

IRRの利用方法は

1.自分の資産運用目標の必要収益率と比較する

例えば、3,000万円の純資産を10年後に6,000万円にすると目標を立てた場合、この目標を達成するには、IRR=7.18%が必要です。この目標を達成できる数値に到達しているかを確認する際に利用します。

※不動産投資の収益目標の立て方は「不動産投資の収益目標を検討する方法」をご参照ください。

2.他の運用資産の収益率と比較する

自己資金の運用先は不動産だけではありません。株式、債権など多くの運用先があります。

例えば、為替の影響を考慮しない時に、米10年国債は約3.5%程度(2023年3月31日時点)の利回りがあります。これとIRRを比較して不動産投資を選択すべきか検討するのに利用します。

また、IRRは以下のように

※不動産投資ツール アセットランクシミュレーターを利用してシミュレーション

売却価格と自己資金額を変動させて収益率を比較することも簡単にできます。

資産運用としての不動産投資

デフレ時代と違い、これから不動産で資産運用を検討する場合は、これまで以上にキャピタルゲインに注目してシミュレーションする必要があります。その際に、IRRを利用すると比較検討を行いやすくなります。

不動産投資前のシミュレーション時、出口(売却)戦略検討の際にIRR利用していただければと思います。

IRRを計算する方法の動画

※不動産投資ツール アセットランクシミュレーターを利用して「IRRを計算する方法」を動画でご紹介します

不動産投資の収益計画書(シミュレーション)に必要な4項目

先日、不動産投資を検討しているという方に、某社から提出された収益計画書(シミュレーション)を見せていただきました。

正直、投資としては厳しいなと思いました。ただ、表面上のキャッシュフローはプラスでしたので副収入になると思われていたようです。

提出された収益計画書

収益計画書の内容はこのようなものでした。(金額・書式等は変えてあります)

ぱっと見ると、毎年キャッシュフロー(CF)はプラスですし、資産として不動産は残るのでありかなと思ってしまいます。

しかし、この収益計画書で投資判断するのは本当に危険です。

問題だらけの収益計画書

この収益計画書(シミュレーション)では投資判断できないと言っていいと思います。投資判断する際には以下のシミュレーションが必要です。

1.家賃下落、空室等を想定した変動シミュレーション

2.修繕費を考慮したシミュレーション

3.出口(売却)を検討したシミュレーション

そして、この収益計画書の大きな問題は、

「税引き後キャッシュフローシミュレーションがない」

という点です。

それでは、このシミュレーションに税引き後キャッシュフローを加えると、どんな結果になるでしょうか。

※1~3については関連記事でご確認いただけます

税引き後キャッシュフロー

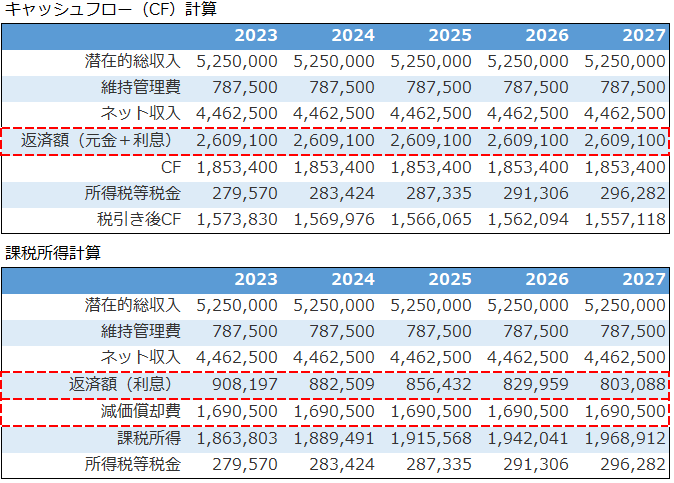

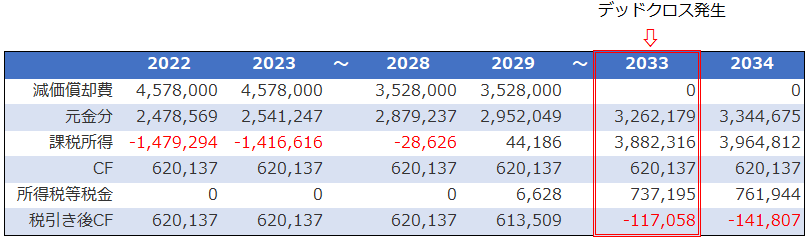

税引き後キャッシュフロー(CF)を加味したシミュレーションを確認すると

赤枠の税引き後キャッシュフロー(CF)をご確認ください。

税引き前に23.3万円あるキャッシュフローの大半は税金支払に充てられています。理由は、この方は年収約900万円あり、*総合課税と*累進課税で税率が上がり負担が重くなるからです。

さらに、問題なのは徐々に税金支払が増加して、2035年にはキャッシュフロー赤字になります。副収入どころか出費になってしまいます。

その理由は、2024年は損金にならない元金返済「1,872,700円」に対して、損金になる減価償却「1,435,200円」です。それが2035年には元金返済「2,269,911円」減価償却「1,435,200円」となり課税所得が増加するからです。

※「元金支払」と「減価償却」の関係については「デッドクロス発生メカニズムとシミュレーション」をご確認ください。

税引き後キャッシュフローを確認すると、かなり厳しい現実が待っていることが分かります。

収益計画書に必要な情報

数字で収益計画書を見せられると、そうなのかと一瞬信じてしまいます。しかし、提出された収益計画書に必要な情報が入っているかが重要です。

第三者から収益計画書が提出された場合は

1.税引き後キャッシュフローシミュレーション

2.家賃下落、空室等を想定した変動シミュレーション

3.修繕を考慮したシミュレーション

4.出口(売却)を検討したシミュレーション

の4つが考慮された計画書なのかを確認することが必要です。

不動産投資の自己資金は銀行の指定する20%以上本当に必要か

不動産投資検討の最重要項目の1つは「自己資金をいくらにするか」です。

どうしても、銀行に20%必要です。30%必要です。と言われると仕方ないかなと思ってしまいます。

しかし、自己資金は不動産投資の安全性、収益性に大きく影響します。それだけに、もう少し積極的に自分の意思を持って検討する必要があります。また、数値的な根拠があれば、銀行への交渉材料にもなります。

根拠を3つの指標を使て確認する方法についてです。

自己資金による影響

家賃下落、空室、金利上昇等のリスク回避のために、安全性を求めれば自己資金は多いほど良いです。しかし、資産運用として不動産を購入する際には、これでは意味がありません。

安全性ばかり高くても目標の運用ができなければ不動産を購入する意味がありません。つまり、安全性と収益性のバランスが重要です。

3つの指標を使うことで

1.インカムゲイン(家賃)の収益性

2.投資期間中の安全性

3.キャピタルゲイン(売却)を含めた収益性

のバランスを比較することができます。

3つの指標

今回使う3つの不動産投資指標は

1.自己資金回収率

⇒何年後に自己資金を回収できるかを確認できます。10年前後での回収を目標にします。

2.BE%(BER)

⇒損益分岐点を表す指標で金利上昇等の変動への強さを確認できます。70%以下を目安に検討します。

3.IRR

⇒売却を含めた収益率を確認できます。高ければ高いほど資産運用に成功したと言えます。

※3つの不動産指標の詳細は「不動産投資で利用したい各種指標」をご確認ください。

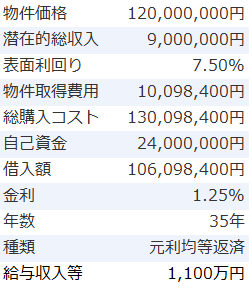

ここからはサンプル物件を使って説明します。

それではシミュレーション結果を確認します。

収益性と安全性のバランスを確認

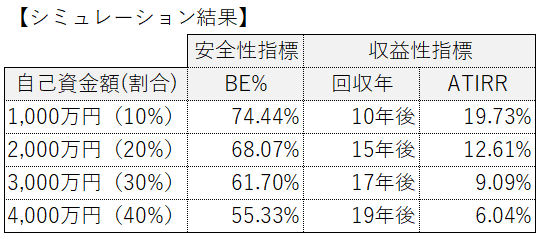

不動産投資シミュレーション結果は以下です。

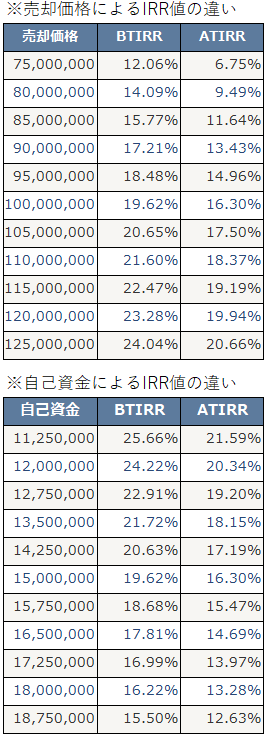

※ATIRRは15年後に9,000万円で売却したことを想定して計算

※不動産投資ツール アセットランクシミュレーターでシミュレーション

それぞれ、自己資金の割合が 1,000万円~4,000万円で比較しています。

確認して分かる通り、自己資金額が多くなればBE%(BER)は低下して安全性は高まります。逆に、自己資金額が少ないほど、自己資金回収期間は短縮し、IRRも高くなり収益性は向上します。

自己資金を決定するポイントは

「安全性と収益性のバランス」です。

このサンプルでは、安全性の目標⇒BE%(BER)70%以下。収益性の目標⇒自己資金回収10年以内としました。

結果を確認すると 自己資金1,000万円の場合、自己資金回収10年と目標に届きますが、BE%は70%を超えてしまいます。

4,000万円では、BE%は70%を大きく下回ります。しかし、自己資金回収に19年も必要になります。

購入する方の属性によるのですが、今回の条件では1,500万円程度の自己資金で検討するのが良いと思います。

ちなみに、自己資金1,500万円の場合、BE%(BER) は71.25%。自己資金回収は12年後になります。

次にIRRを確認します。

2つのIRR指標

IRRには、BTIRRとATIRRがあります。

▼BTIRR=税引き前キャッシュフロー

▼ATIRR=税引き後キャッシュフロー

でIRR計算を行います。

※IRRについては「不動産投資の収益目標を検討する方法」もご確認ください

※Excelを利用した計算式は「IRR 関数」 をご確認ください

IRRは他の投資対象と収益率を比較するのに便利です。

今回のサンプルシミュレーションでは、自己資金1,000万円ではATIRR=19.73%と高い数値になっています。ちなみに、IRR=7.18%あると10年で自己資金を倍増させられます。

自己資金決定にも根拠は必要

自己資金を決定する際は

・手持ち資金はどのくらいあるのか

・銀行はどのくらい貸してくれるのか

に大きく影響されてしまいます。

しかし、自己資金決定は資産運用の根本部分です。この記事をご参考に、自己資金による収益性と安全性への影響を確認していただければと思います。

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金による収益性と安全性への影響」をシミュレーションする方法を動画でご紹介します。

不動産投資の収益目標を検討する方法

不動産投資に興味のある、行われている方の話をお聞きすると、数値目標を持たずに投資を進めている方が多くいらっしゃいます。当然ですが、数値目標はとても重要です。これは不動産投資も例外ではありません。

そこで、資産運用を目的として不動産を購入した場合の目標の立て方について考えます。

資産運用の目標

不動産を資産形成で購入する際の一番の目標は「投資した自己資金をできるだけ増加させる」ことです。しかし「できるだけ」では曖昧です。曖昧さを無くすために、不動産投資指標を利用して数値目標を立てる必要があります。

その際に便利な指標は

1.自己資金回収率

2.IRR

です。

ここから順番に、この2つを利用して計画を立てる方法を確認していきます。

自己資金回収率

まず、自己資金回収率についてです。自己資金回収率を利用する理由は、

1.自己資金が何%増加したか分かり易い

2.自己資金回収(回収率100%)までの期間が分かり易い

からです。

自己資金回収率は、資産運用で重要な増加額と時間軸の2つを確認できます。以下は自己資金回収率を意識した、不動産投資キャッシュフローシミュレーションのサンプルです。

※不動産投資ツール アセットランクシミュレーター収支詳細機能一部抜粋

自己資金回収率を考える際は、本当の手取りである税引き後キャッシュフローを基準に考えた方が良いです。このサンプルでは、自己資金1,500万円を10年後に回収しています。10年で自己資金を回収できるかどうかは1つの目安になります。

自己資金回収を早めるには

・物件を安く買う

・家賃を上げる

・稼働率を上げる

・維持管理費を下げる

・借入率を上げる

・金利を下げる

等が考えられます。

IRR

次に確認したいのはIRRです。IRRとは内部収益率のことです。

※IRRについて

IRRを利用することで、他の投資対象と収益率を比較しやすくなります。

資産形成を考えた場合に、現物の不動産にこだわる必要はありません。株、債権、REIT等 様々な投資対象の中で一番収益率の高い物に投資するのが良いわけです。この比較を行うのにIRRは便利です。

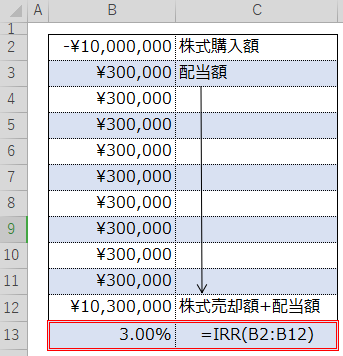

以下は、1,000万円の株式を購入。毎年3%の配当受取り。10年後に1,000万円で売却。した時のIRRをExcelを利用して計算する方法です。

IRRが、不動産が高ければ不動産。株が高ければ株が有利という結論になります。

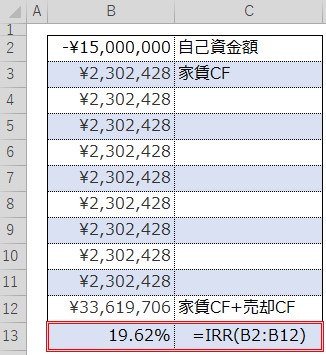

次に、不動産投資のIRRをExcelを利用して計算する方法です。

Excelへの入力方法を説明すると

1.一番最初のセル(B2)に自己資金額

2.各中間年のセル(B3~B11)に家賃からのキャッシュフロー額

3.最終年のセル(B12)に家賃+売却のキャッシュフロー額

を入れて、IRR関数を利用して計算します。

B13のセルに入っているのが必要なExcel関数です。関数の式は「=IRR(B2:B12)」です。

ちなみに、IRRには、BTIRRとATIRRがあります。

▼BTIRR=税引き前キャッシュフロー基準

▼ATIRR=税引き後キャッシュフロー基準

で計算した値です。

目標数値の重要性

資産運用を考える際に、目標を数値で考えるのは重要です。目標数値を検討する時に、72の法則を利用して資産を〇年で〇倍にしたいというところから検討するのも一つの方法です。

※72の法則について

例えば、自己資金を10年で倍にしたい場合には、IRR=7.18% 必要です。

このように、まずはザックリでも構いませんので、数値目標を持っているのと、持っていないのでは、不動産投資に対する物の見方が大きく変わります。

この記事を資産運用の目標値検討の参考にしていただければと思います。

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金回収率とIRR」をシミュレーションする方法を動画でご紹介します。

表面利回り5%以下の物件へ投資しても大丈夫か

人口密集地を中心に物件の利回りが低下しています。

考えられる主な理由は

▼低金利による価格上昇

▼建築費高騰

▼家賃上昇は緩やか

等です。

今日は、このような状況下で不動産投資を進めて大丈夫か?不動産投資シミュレーションを使って検証します。

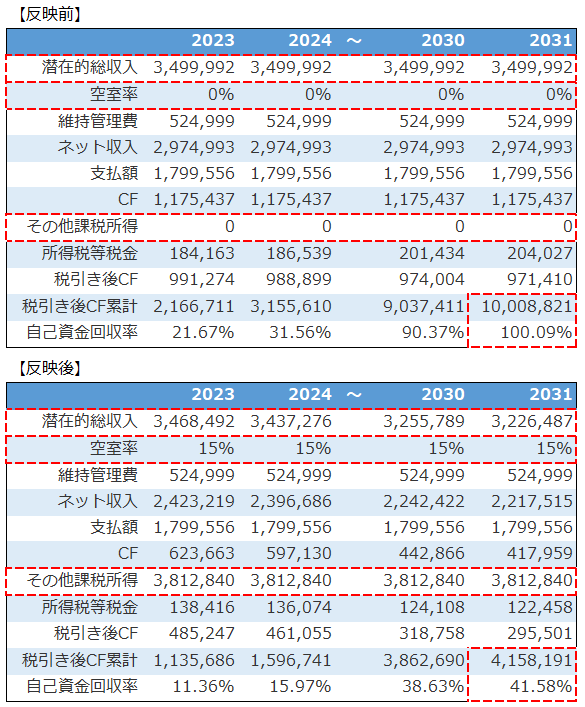

表面利回り5%の物件

新築木造の表面利回り5%の物件を想定して分析を進めます。

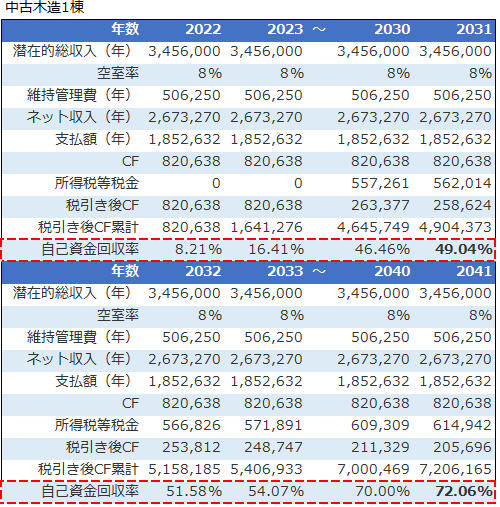

結果はとても厳しいものになりました。しかし、厳しい結果だから投資できないかと言うと、そうとも言い切れません。それでは、その理由とシミュレーション結果を確認します。

シミュレーション結果

シミュレーション結果は以下です。

※不動産投資シミュレーションツール アセットランクシミュレーター収支詳細機能一部抜粋

正直、投資にならない結果です。

今回は、家賃下落なし・稼働率100%・金利上昇なしの大甘シミュレーションです。

それにも関わらず、2032年(10年目)で投じた自己資金の29.35% 約470万円しか回収できません。さらに、27年後の2049年~税引き後キャッシュフロー(CF)赤字になります。2052年(30年後)でも自己資金の59.77% 約960万円しか回収できません。

インカムゲイン(家賃収入)だけを確認すると検討する余地もないです。

しかし、本当に投資にならないかというと簡単には言い切れません。

2000年前後から、日本の不動産はデフレ前提の投資スタイルでした。デフレ前提の投資スタイルでは、物件価格は年々下落していくことを想定して計画を立てる必要がありました。つまり、下落分を家賃収入で補っていく必要があります。

しかし、現在はデフレ⇒インフレへ移行しつつあります。こうなると、キャピタルゲイン(売却収入)を考慮して計画を立てることが重要になります。では、次にキャピタルゲインを考慮したシミュレーションを行います。

インカム+キャピタル

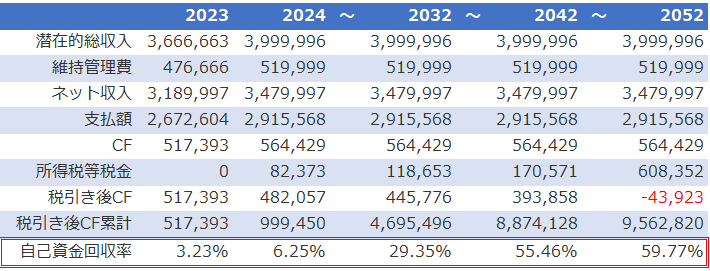

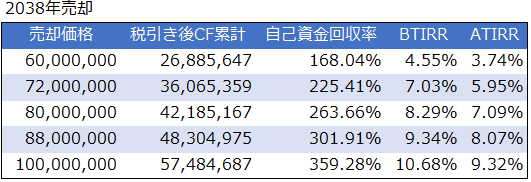

2038年(15年後)に売却した場合のシミュレーション結果です。

※不動産投資シミュレーションツール アセットランクシミュレーター売却シミュレーション機能を利用して結果を編集

購入価格の8,000万円を中心に6,000万円~1億円で売却した際の税引き後キャッシュフロー累計・自己資金回収率・BTIRRとATIRRを一覧にしたものです。

BTIRRとATIRRは内部収益率を表します。BTIRR=税引き前キャッシュフロー基準。ATIRR=税引き後キャッシュフロー基準です。

厳密には違うのですが、投資期間中に自己資金を年平均どの程度で運用できるか示す指標とご理解ください。つまり、BTIRR・ATIRRともに数値が高いほど効率よく自己資金を運用できたことになります。

IRRの利用方法としては、例えば、株式運用で配当等を含めて、自己資金をIRR4%で運用できそうな場合に、不動産は比較してどうかというように使います。

※IRRについて

まず、購入価格の8,000万円で売却した場合、自己資金は1,600万円⇒4,200万円(約2.6倍) ATIRR 7.09%で運用できます。1億円では自己資金は約3.5倍 ATIRR 9.32%で運用できます。

このように売却まで含めると、効率よく運用できる可能性のあることが分かります。ちなみに売却価格約4,800万円以下になると、自己資金1,600万円を回収できずに投資として成り立たなくなります。

インフレ時代の不動産投資

デフレ時代はインカムゲインのキャッシュフローシミュレーションが中心でした。しかし、インフレ時代にはインカムゲインに加えて、キャピタルゲインの分析も重要になります。

インカムゲインでキャッシュフローに赤字の年がないかに加えて、〇円で売却できた場合にどの程度の運用ができるか。 最低〇円で売却できれば自己資金を回収できるか。 についてのシミュレーションも必要なります。

※アセットランクシミュレーターを利用して「インフレ時代の不動産投資で確認しておきたい項目」をシミュレーションする方法を動画でご紹介します。