Archive for the ‘メルマガ・ブログの人気記事’ Category

個人と法人どちらで所有すべきか検討する方法

物件を個人と法人どちらで所有すべきかは多くの大家さんの悩むポイントの1つです。ネット上でも個人所有・法人所有に関する内容を見かけます。

しかし、家賃収入(インカムゲイン)を中心とした内容が多く、売却益(キャピタルゲイン)まで含めた内容は少ないです。

そこで、売却益まで含めて比較したいと思います。

2つの不動産投資指標を利用する

個人所有と法人所有の成績を比較するために2つの指標を利用します。

利用する不動産投資指標は

1.税引き後キャッシュフロー累計・・税引き後キャッシュフローの投資期間中の合計値。投資によって得られる合計金額

2.IRR(BTIRR)・・自己資金に対する収益率を表す指標

※IRRの詳細は「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください

を利用します。

個人と法人の税金ルール

個人と法人で税引き後キャッシュフローに違いの出る主な理由は、

1.課税所得に対する税率が異なる

2.売却益を個人の場合は分離課税 。法人場合は合算して課税

。法人場合は合算して課税

です。

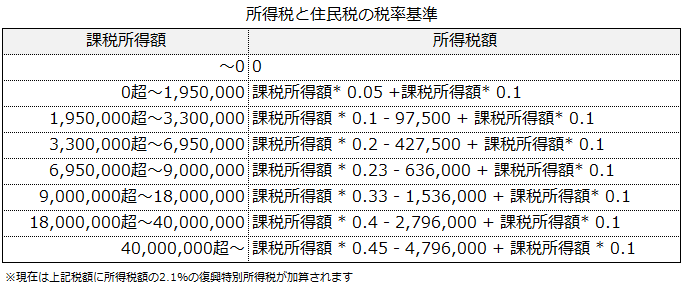

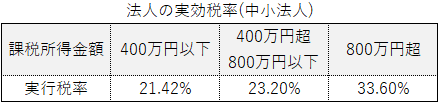

1.課税所得に対する税率が異なる

個人と法人の課税所得対する税率は以下です

■個人

■法人

※実効税率は地域等の諸条件によって異なります。

大きく税率が異なります。

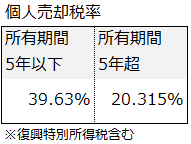

2.売却益を個人の場合は分離課税。法人場合は合算して課税

法人の場合は家賃収入と売却益を合算して課税所得として計算します。しかし、個人の場合は家賃収入と売却益は分離して計算します。

売却益の税率は

個人の売却税率は法人実効税率よりも低くなっています。

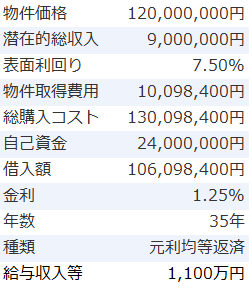

個人と法人の家賃収入による比較

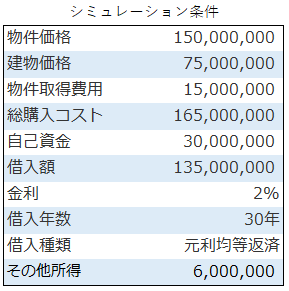

ここからはサンプル物件を使ってシミュレーションしながら、個人・法人での不動産投資を比較します。

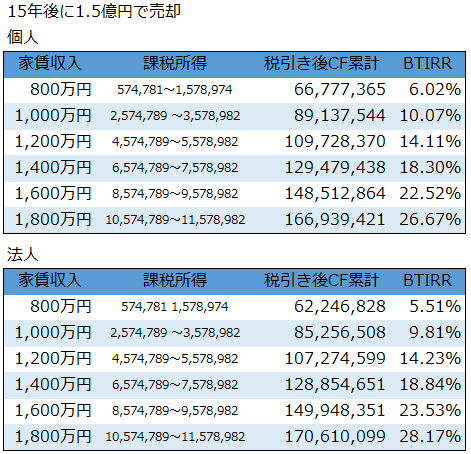

15年後に購入価格と同じ1.5億円で売却できたことを想定して、家賃収入額による個人所有・法人所有の有利・不利をシミュレーションします。

※不動産投資ツール アセットランクシミュレーターを利用

※個人の家賃収入への復興所得税は含まず計算

※その他課税所得600万円あり

家賃収入1,400万円までは個人所有の収益性が高いです。1,600万円~は法人所有が高くなります。課税所得で見ると約850万円~957万円程度。その他課税所得を合算すると1,500万円程度です。

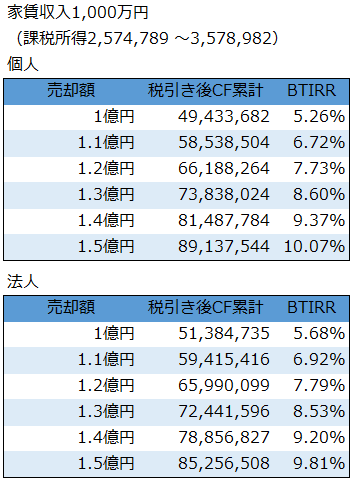

個人と法人の売却額による比較

売却額による個人・法人比較は、家賃収入1,000万円。課税所得はその他課税所得を合算して約850万円~950万円の場合で比較します。

※不動産投資ツール アセットランクシミュレーターを利用

※個人の家賃収入への復興所得税は含まず計算

※その他課税所得600万円あり

1.1億円の売却まで法人は有利ですが、売却額(売却益)が高いほど個人が有利になっています。これは、個人の売却益の税率が20.315%なっているためです。

個人と法人の選択基準

個人所有と法人所有の基準となる課税所得を1,000万円前後とする内容を見かけます。しかし、売却益まで考慮すると1,000万円程度だと個人所有が有利な可能性もあります。

ご紹介した税金ルール以外にも、個人所有と比較して法人所有は損金化しやすい費用が多い。欠損金の繰り越し期間が長くなる等のメリットもあります。逆に、法人設立費用等が必要になるデメリットもあります。

給与等の投資物件以外の課税所得額を含めて、個別にシミュレーションを行わないと分からないというのが実際の結論です。本当にざっくりとした感覚になりますが、課税所得約1,200万円~1,500万円以上は法人所有が有利になる可能性が高いです。

個人所有と法人所有のどちらが有利かは前提条件によって大きく異なります。この内容をご参考に個人・法人所有の収益性比較をしていただければと思います。

(動画)個人所有と法人所有シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して個人所有と法人所有のシミュレーションを行う方法

RC物件のキャッシュフローの特徴

RC物件のキャッシュフローの特徴 今さら聞けないCFと課税所得の違い

今さら聞けないCFと課税所得の違い物件購入の意思決定前に行いたい3つの分析

先日、こんなご質問をいただきました。

「不動産投資シミュレーションする際はどんな分析をすれば良いですか?」

投資の主目的(節税・資産防衛・資産運用)によって確認すべきポイントは大きく異なります。

投資目的と分析ポイント

■節税目的 ⇒ どれだけ課税所得を減らせるか

■資産防衛目的 ⇒ 物件の資産価値を守れるか

がポイントになると思います。

では、資産運用目的の場合はどうでしょうか。

資産運用目的で物件を購入する際に行っておきたいシミュレーションは

1.長期キャッシュフロー分析

2.10年・20年後等の節目で売却分析

3.変動を考慮した分析(空室・家賃・金利・修繕)

です。

長期キャッシュフロー分析

長期のキャッシュフローシミュレーションを確認することは、不動産投資シミュレーションでもっとも重要なポイントです。

長期のキャッシュフロー分析は税引き後キャッシュフローを確認することをお勧めします。

また、シミュレーション時には投資予定の物件以外の所得(給与等)を考慮する必要もあります。

理由は、個人所有で投資する場合には「総合課税制度」と「累進課税制度」によって税引き後キャッシュフローに大きな影響があるからです。

その上で確認しておきたいのは

1.税引き後キャッシュフローに赤字の年はないか

2.税引き後キャッシュフローの減少ペース

です。

物件以外の所得を考慮した場合としない場合で結果を比較します。

不動産投資ツール アセットランクシミュレーターを利用

まず、給与等の所得を加味した分析と、しない分析では税引き後キャッシュフローに30%~40%違いがあります。

今回のシミュレーションの税引き後キャッシュフローを確認すると赤字の年はありません。

また、税引き後キャッシュフローは年々減少します。元金返済と減価償却費のバランスの変化で基本的にこのような経過をたどります。

※元金返済と利息支払と減価償却費のバランスの重要性

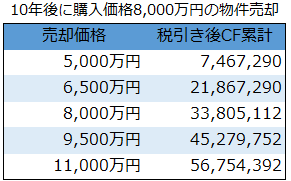

10年・20年後等の節目で売却分析

売却シミュレーションも確認しておきたい分析です。理由は「不動産投資は出口(売却)を迎えるまで成否は分からない」からです。

以下は売却価格を変化させて税引き後キャッシュフロー累計を比較したものです。

※10年後の売却価格を推定する方法

不動産投資ツール アセットランクシミュレーターを利用

税引き後キャッシュフロー(CF)累計は、投資期間中(10年間)の家賃収入と売却収入を合算したものです。売却価格によって大きく異なります。

ちなみに、この投資の自己資金は1,600万円です。5,000万円でしか売却できない場合は、家賃収入(インカムゲイン)ではプラスになっているものの、最終的に約850万円の損失が出ます。

売却分析では「いくらで売却できれば自己資金を回収できるか」「目標の収益を得られる売却価格はいくらか」は確認しておきたいポイントです。

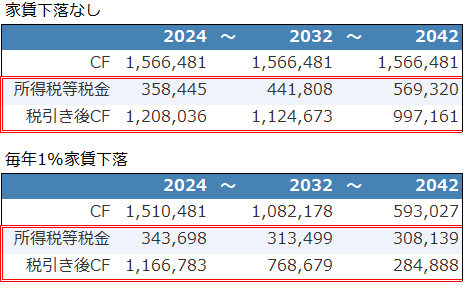

変動を考慮した分析(空室・家賃・金利・修繕)

不動産投資は10・20年と長期にわたります。投資期間中、ずっと満室、家賃変わらずという可能性は低いです。また、修繕費も一定額かかります。

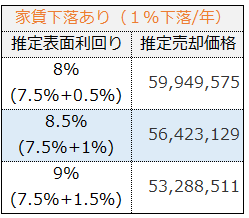

以下は家賃下落なしと家賃下落ありのシミュレーション結果です。

不動産投資ツール アセットランクシミュレーターを利用

税引き後キャッシュフローに大きな違いが発生しています。変動無しシミュレーションは現実離れする可能性が高いため注意が必要です。

以下のリンクのページで現実感ある家賃変動と空室率で不動産投資シミュレーションを行う方法をご紹介しています。

※家賃変動・空室を加味して現実的な不動産投資シミュレーションを行う方法

役立つシミュレーションを行う

ポイントを外した不動産投資シミュレーションは無意味になりがちです。

ご紹介した

1.長期キャッシュフロー分析

2.10年・20年後等の節目での売却分析

3.変動を考慮した分析(空室・家賃・金利・修繕)

を意識しながら分析結果を比較していただければと思います。

(動画)売却分析とリスクを予測したシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して売却シミュレーションを行う方法

※不動産投資ツール アセットランクシミュレーターを利用してリスクを予測したシミュレーションを行う方法

出口(売却)まで考えて、資産がいくら増えるか確認する方法

出口(売却)まで考えて、資産がいくら増えるか確認する方法

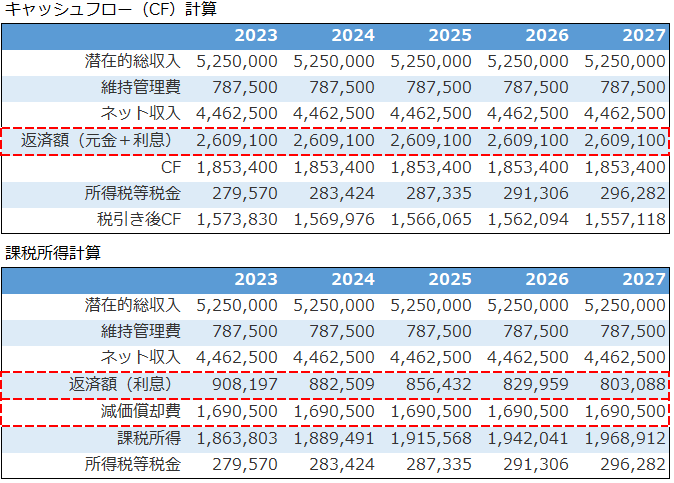

元金返済と利息支払と減価償却費のバランスの重要性

不動産投資でもっとも重要な「税引き後キャッシュフロー」を考える時、家賃・空室・維持管理費等の目に見える部分ばかり注目しがちです。しかし、それだけでは見えない部分もあります。

元金返済と利息支払と減価償却費

元金返済と利息支払と減価償却費のバランスは税引き後キャッシュフローに大きな影響を与えるます。

このあたりを理解した投資家さんは、このバランスをシミュレーションしながら出口戦略(売却タイミング)を考えることもある重要なバランスです。

税引き後キャッシュフローに影響を与える項目

元金返済と利息支払と減価償却費のバランスが税引き後キャッシュフローに影響を与える理由は「キャッシュフローと課税所得の計算方法の違い」からです。

実際のお金の流れを表すキャッシュフローは

■ 収入(家賃収入等)-維持管理費(管理料等)-返済額(元金返済+利息支払)

それに対して税額を決定する課税所得は

■ 収入(家賃収入等)-維持管理費(管理料等) -返済額(利息支払) -減価償却費

キャッシュフローと課税所得の計算方法を比較すると異なるのは、元金返済と減価償却費であることが分かります。

つまり「元金返済額≦減価償却費」であるか「元金返済額≧減価償却費」のバランスが税額に影響を与えて、税引き後キャッシュフローに影響します。

ちなみに「元金返済額>減価償却費」となった状態をデッドクロスといい、不動産投資で注意すべきポイントの1つです。

元金と利息と減価償却の影響シミュレーション

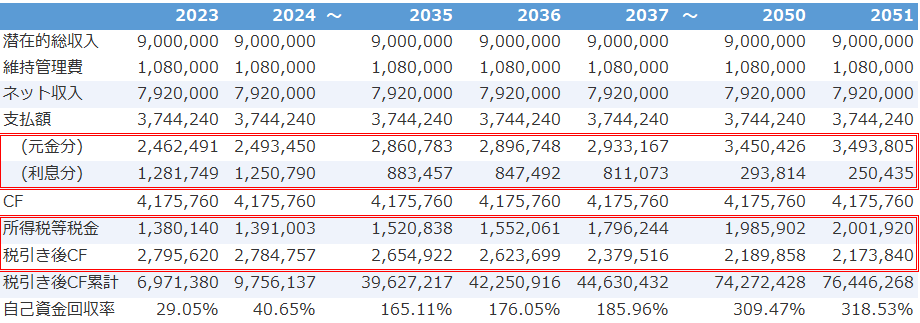

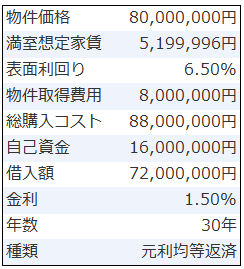

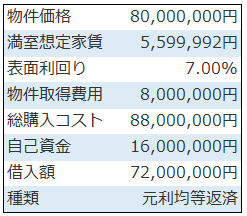

以下は8,000万円・表面利回り7.0%・新築木造物件へ投資した際のキャッシュフローシミュレーションです。

不動産投資ツール アセットランクシミュレーターを利用

収入・維持管理費・返済額にまったく変化はありません。しかし、税金は増加し、税引き後キャッシュフロー(CF)は年々減少しています。

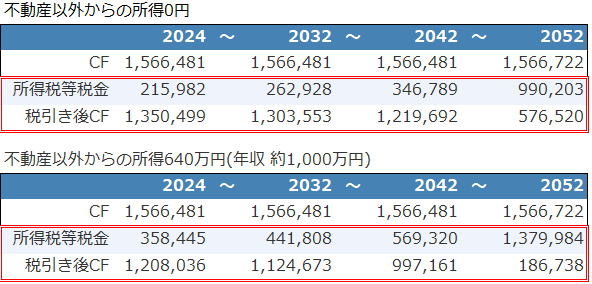

次に、元金返済・利息支払・減価償却費のシミュレーションを確認します。

不動産投資ツール アセットランクシミュレーターを利用

元金返済が年々増加し、利息支払が減少していくのと、税引き後キャッシュフロー減少は相関しています。また、減価償却費=0の2052年の税引き後キャッシュフローは大幅に減少しています。

元金と利息と減価償却に影響を与える要素

税引き後キャッシュフローに大きな影響のある、元金返済と利息支払と減価償却費を決める要素を確認します。

1.元金返済と利息支払を決める要素

▼借入額: 多いほど利息支払は増加

▼返済期間: 長いほど利息支払は増加

▼金利: 高いほど利息支払は増加

▼返済方法: 元利均等は元金均等より利息支払の多い期間が長い

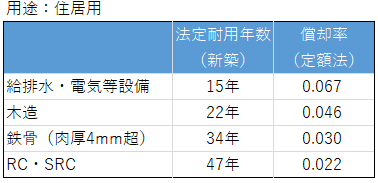

2.減価償却費を決める要素

▼建物構造: 木造・鉄骨・RC造によって1年あたりの金額と期間が異なる

▼築年数: 築年数が古ければ投資初期の償却費は多い。但し、期間は短くなる

▼物件価格にしめる建物・設備割合: 割合が高いほど減価償却費は多い

元金返済と利息支払と減価償却費のバランスを決定するのはこの要素です。

※減価償却費については関連記事もご確認ください

投資開始前の長期分析の重要性

不動産投資は基本的に、今回のシミュレーション結果のように年々税額が増えて税引き後キャッシュフローは減少します。

特に、設備の耐用年数と建物の耐用年数の終わるタイミングで大きく減少します。このタイミングや影響の大きさに、先ほど挙げた要素が絡みます。

投資の意思決定前に、ご自身の計画の場合に、税引き後キャッシュフローはどうなるのか不動産投資シミュレーションでご確認していただければと思います。

(動画)課税所得と減価償却費シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して減価償却費シミュレーションを行う方法

※不動産投資ツール アセットランクシミュレーターを利用してキャッシュフローと課税所得シミュレーションを行う方法

附属設備と取得時の諸費用を考慮した減価償却シミュレーション

附属設備と取得時の諸費用を考慮した減価償却シミュレーション物件価格と金利とインフレの関係性

日銀 植田総裁のマイナス金利解除の可能性についての記事が掲載されました。マイナス金利が解除されれば、借入金利上昇の可能性は高まります。

不動産投資への金利の影響

金利上昇の不動産投資への影響で真っ先に思いつくのは、利息支払い増加によるキャッシュフロー悪化です。

そして、キャッシュフロー悪化を通して、もう1つ大きな影響を受ける項目があります。

それは物件価格下落の可能性です。下落する理由は収益還元法の視点で考えると良く分かります。

現在、収益還元法は不動産投資シミュレーションの主流です。収益還元法を細かく説明すると小難しい内容になります。しかし、単純に書けば

「目標収益を達成できるかを基準に判断する方法」です。

この視点で考えた時に、金利上昇は物件価格へ

1.金利上昇

↓

2.キャッシュフロー悪化

↓

3.目標収益に到達しない

↓

4.内容見直し必要

↓

5.物件価格見直しor投資中止

↓

6.物件価格下落

このような流れで影響を与えます。

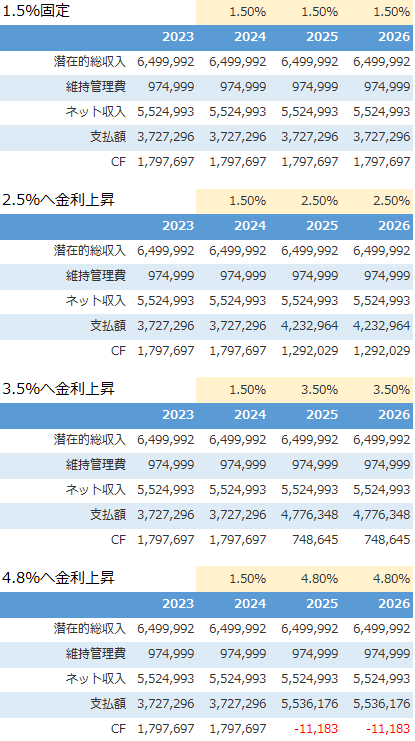

金利上昇の影響をシミュレーション

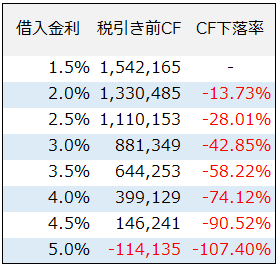

サンプル物件を使って金利上昇の税引き前キャッシュフロー(CF)と物件価格への影響をシミュレーションします。

この物件への投資のために借入した金利を、0.5%ずつ変動させて税引き前キャッシュフローへの影響を比較します。

1.5%時には年間約150万円あった税引き前キャッシュフローは徐々に減少していき、5.0%で赤字に転落します。金利上昇の影響の大きさが分かります。

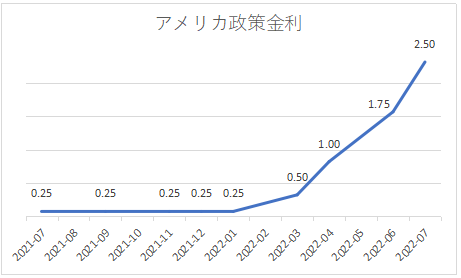

アメリカは約1年半で5%近く政策金利を上げています。日本では現実感のない上昇です。しかし、諸外国では現実に発生しています。

物件価格への影響

次に、物件価格への影響を確認します。

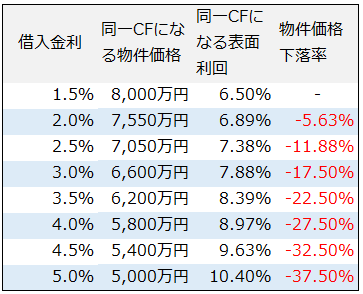

金利1.5%と同等の約150万円の税引き前キャッシュフローを稼ぐために、いくらで物件を買う必要があるかとその際の表面利回りを一覧にしました。

金利上昇ごとに、安い物件価格(高い表面利回り)で購入する必要があります。つまり、金利上昇⇒物件価格下落になります。

しかし、こんなことを疑問に思うかもしれません。「金利上昇(利上げ)=物価上昇時だから、家賃も上がって物件価格も上昇するはず」

確かにその通りです。ただ、単純に連動するわけではありません。

インフレと家賃上昇と物件価格

日本の家賃はインフレを約2年程度遅れて追いかけてくると言われています。

理由は「入居後に家賃を上げるのは非常に困難」だからです。

借地借家法は新法になっても、借手の権利を強く保護しています。そのため、インフレになったから即家賃を上げるのは不可能です。

「インフレ⇒金利上昇」よりも「インフレ⇒家賃上昇」はかなり遅れてやってきます。

その間、キャッシュフロー悪化と物件価格下落(担保価値下落)を耐え忍ぶ期間が発生します。

今回のシミュレーションは分かり易くするために、かなり単純化しています。そのため、この通りなるわけではありません。しかし、基本的に

■金利上昇=キャッシュフロー悪化

■金利上昇=物件価格下落

です。

金利上昇の可能性は高まっています。この点を頭に置いて不動産投資シミュレーションを行う際の参考にしていただければと思います

(動画)金利変動シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して金利変動シミュレーションを行う方法

低金利を前提した物件購入の危険性

低金利を前提した物件購入の危険性

4つの不動産投資指標を利用して収益性と安全性をバランスよくチェックする

「不動産投資シミュレーションで何を重視して確認すべきか分からない」

こんなお話を聞くことがあります。

分析結果を確認する際に重視すべきなのは「投資期間中を網羅する形で収益性と安全性をバランスよくチェックする」です。

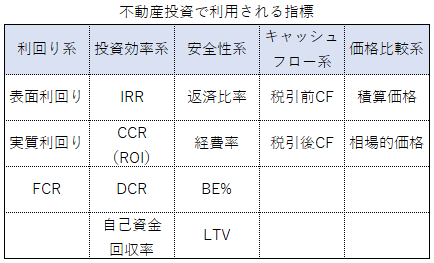

4つの不動産投資指標

収益性と安全性をバランスよく確認するためには、4つの不動産投資指標を利用すると便利です。

その4つの指標は

1.税引き後キャッシュフロー

2.CCR(Cash On Cash Return)

3.BER(BE%)

4.Internal Rate of Return(IRR/内部収益率)

の4つです。

この4つを利用することで収益性と安全性をバランスよく分析することができます。

4つの不動産投資指標の解説

それでは、4つの指標について説明します。

1.税引き後キャッシュフロー

■計算式

収入(家賃収入等)-維持管理費(管理費・修繕費・固定資産税等)-返済額(元金・利息)-税金(所得税・住民税)

本当の手取り額です。不動産投資シミュレーションでもっとも重要視すべき指標

2.CCR(Cash On Cash Return)

■計算式

キャッシュフロー(税引き前or税引き後)÷自己資金×100

1年間で手元に残るキャッシュを投資した自己資金で割り自己資金に対する投資効率を確認する指標。数値が高ければ高いほど投資効率は高い

3.BER(BE%)

■計算式

(維持管理費+返済額)÷満室想定家賃(潜在的総収入)×100

定期的に必要な費用(固定費)と満室想定家賃を割ることで投資の安全性を確認する指標。数値が低いほど安全性は高い

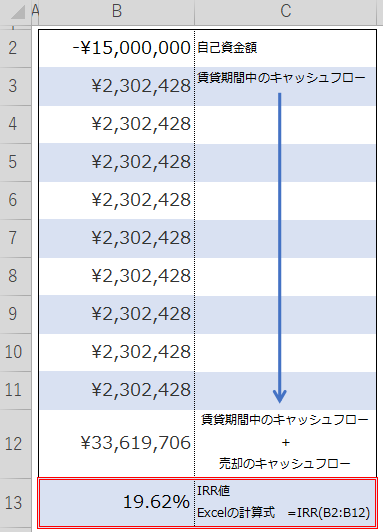

4.Internal Rate of Return(IRR/内部収益率)

■計算式

画像の赤枠内が計算結果と計算式。Excelでの計算方法を知りたい方は「IRR 関数(Microsoft社)」をご確認ください。

不動産の出口(売却)まで考慮した自己資金の利回り。高ければ高いほど運用成績は良い。他の投資対象と運用成績を比較する際に便利

この4つの不動産投資指標で、収益性と安全性両面をバランスよく分析できます。

4つの不動産投資指標の確認ポイント

次に、4つの指標の確認すべきポイントです。

1.税引き後キャッシュフロー

・赤字又は赤字になりそうな年はないか・・赤字の年がある場合は自己資金の持ち出しが発生する可能性が有り注意

2.CCR(Cash On Cash Return)

・目標値に達しているか・・8~10%程度を目標に検討。この数値で約10~13年で自己資金回収可能

3.BER(BE%)

・適正な数値以下か・・70%以下を維持できるか。家賃下落・空き室等の変動で30%程度の収入減まで黒字を維持できる水準

4.Internal Rate of Return(IRR/内部収益率)

・目標値に達しているか・・IRR=7.18%で10年で自己資金を倍にできる。これを参考に目標を検討

上記の目標値を参考にシミュレーション結果を確認してください。

収益性と安全性のバランス

不動産投資シミュレーションを確認する際には、投資期間中を網羅して収益性と安全性をバランスよく確認する必要があります。

■収益性の視点⇒ 不動産へ投資するリスクを考慮しても、自己資金を上手に運用できそうか?

■安全性の視点⇒ 家賃下落・空き室率が増えても赤字になりにくか?

を重視して結果を確認してください。ぜひ、ご参考に不動産投資シミュレーションを行っていただければと思います。

(動画)4つの不動産投資指標を利用する

※不動産投資ツール アセットランクシミュレーターを利用して税引き後キャッシュフロー・CCR・BER(BE%)を計算する方法

※不動産投資ツール アセットランクシミュレーターを利用してIRR(内部収益率)を計算する方法

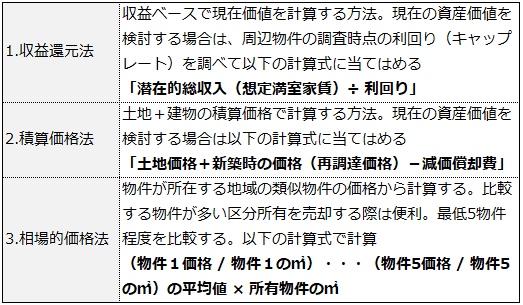

不動産投資で利用したい各種指標のご紹介

不動産投資で利用したい各種指標のご紹介 3つの指標で所有物件をいくらで売却できるか確認する

3つの指標で所有物件をいくらで売却できるか確認する2000万円の運用先を不動産以外で選択肢する方法

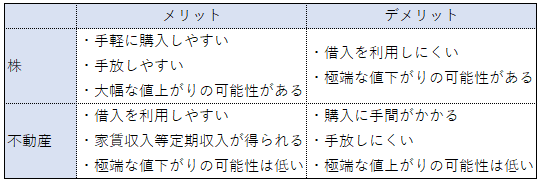

資産運用の方法は不動産だけではありません。株、債権、仮想通貨等数限りなくあります。

もし、2,000万円の自己資金を投資するならばどこに投資すべきでしょうか。

2,000万円の運用先

今回は2,000万円の運用先として、株と不動産に絞って検討します。

まず、それぞれの良い点と悪い点を確認します。

このまったく異なる投資対象を比較するのに便利な指標はIRRです。

収益率比較に便利なIRR

Internal Rate of Return(IRR/内部収益率)は不動産投資と他の収益率を比較する際に便利な指標です。ただ、一般の大家さんはあまり利用していません。家賃収入のキャッシュフローだけを強く意識した分析では使うことは少ないからです。

しかし、自己資金を効率よく運用するという、資産形成で重要なファクターを確認するには使いやすい指標です。

IRRには2種類あります。

1.BTIRR⇒税引き前の金額で計算

2.ATIRR⇒税引き後の金額で計算

IRRを計算する際に必要な項目は

1.投資した自己資金額

2.運用中の家賃・配当等の額

3.売却で受け取れる収益の額

この3項目の情報があればExcelで簡単に計算できます。Excelを利用したIRR(内部収益率)の計算例は

赤枠の中がIRRの計算結果と計算式です。さらに、Excelでの計算方法を知りたい方は「IRR 関数(Microsoft社)」をご確認ください。

また、IRRについては「インフレ時代の不動産投資で利用したい指標」もご確認ください。

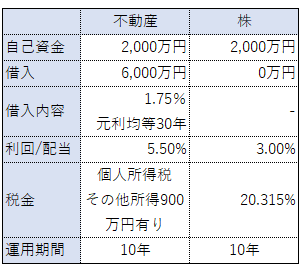

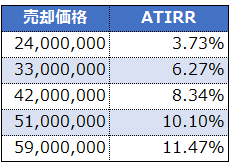

不動産と株の運用状況を比較する

不動産と株のIRR比較を以下の内容で行います

税引き後の手取り額を利用してATIRRを計算します。

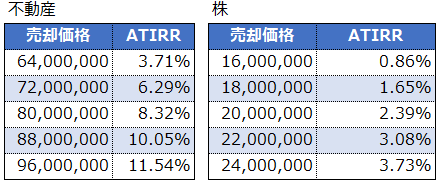

それぞれ、投資開始から10年後に-20%~+20%で売却できた場合の運用比較です。圧倒的に不動産の数値の高いことが分かります。

理由は

1.利回りが高いこと

2.借入を利用して8,000万円の投資ができたこと

3.減価償却を利用して課税所得が減少していること

です。

ちなみに、不動産のATIRRと同等の運用成績を出すために必要な株の売却額は

株での運用は値上がり(売却益)の重要性の高いことが分かります。

ただ、不動産ならではの注意点もあります。今回のシミュレーションでは、空室、家賃下落、金利上昇等の影響を一切考慮していません。不動産での運用はこれらのリスクを引き受けることで、株よりも有利な運用ができている側面もあります。

運用先は不動産だけではない

シミュレーションを行うことで、それぞれの特徴が分かります。運用先は不動産だけではありません。

不動産に優位性があるかは、他の投資対象と比較しないと分かりません。ぜひ、ご参考に、ご自分の目標と合致する投資対象は何なのか検討する参考になさってください。

(動画)不動産投資にIRRを利用する

※不動産投資ツール アセットランクシミュレーターを利用した不動産投資シミュレーション時にIRR(内部収益率)を活用する方法

不動産投資指標を利用して物件価格が割安か確認する方法

不動産投資指標を利用して物件価格が割安か確認する方法

不動産投資用の借入の年数は長いほどいいは本当か

不動産投資の魅力の1つは「長期の借入を利用できる」ことです。

借入を利用する際のポイントは

1.借入金額(自己資金との割合)

2.借入年数

です。

今日は、借入年数によるキャッシュフローと安全性への影響についてです。

借入年数はどう決まるか

借入年数は一般的に法定耐用年数を基準に決まります。

ときどき「銀行の貸してくれる年数キリギリで借りる方が良い」という内容を見かける時があります。

しかし、それは本当でしょうか。収益性と安全性の両面で検討します。

借入年数による安全性への影響

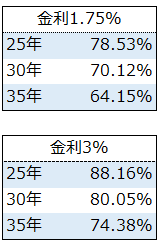

以下のサンプル物件を使って、借入年数25・30・35年のシミュレーション結果を比較します。

安全性への影響は、不動産投資指標のBE%(BER)を利用します。BE%(BER)は損益分岐点を表す指標で70%以下を目安にします。

期間が伸びるほど、返済額(元金返済分)が減少してBE%は改善します。金利1.75%⇒30年以上。金利3.0%⇒35年の借入年数で一定の安全性を確保できそうです。

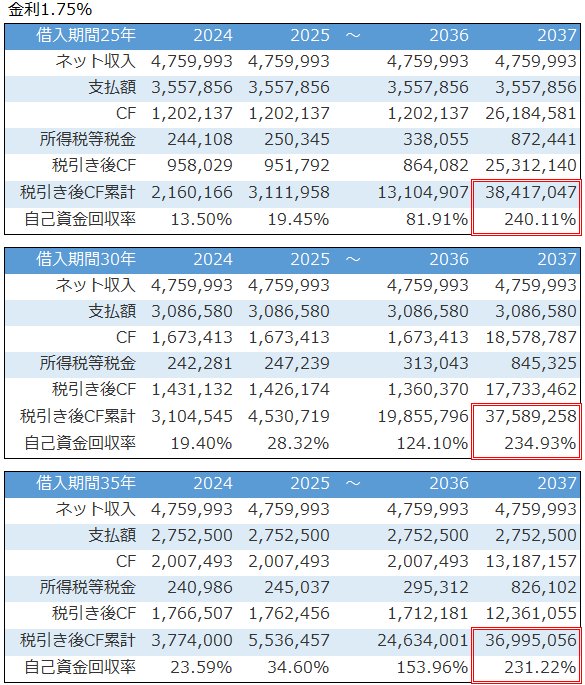

借入年数によるキャッシュフローへの影響

借入年数の収益性(キャッシュフロー)への影響をシミュレーションします。

不動産投資ツール アセットランクシミュレーターの収支詳細機能を利用

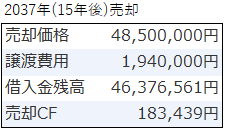

毎年の税引き後キャッシュフローを確認すると、返済額減少、利息支払増による税額の減少で、借入年数25年と35年では80万円以上の差が出ます。しかし、2037年の赤枠の中を確認すると状況は変わります。

2037年には出口をむかえて6,000万円で物件を売却します。2037年の税引き後キャッシュフロー累計には売却キャッシュフロー+投資期間中のキャッシュフロー合計の数値が表記さています。この金額は投資で手元に残ったです。

つまり、売却(出口)まで含めた投資トータルで考えると借入年数の短いほど累計キャッシュフロー額は多いです。

借入年数は長いほど元金返済は進まず、売却時にまとめて返済するため収益性は悪化します。

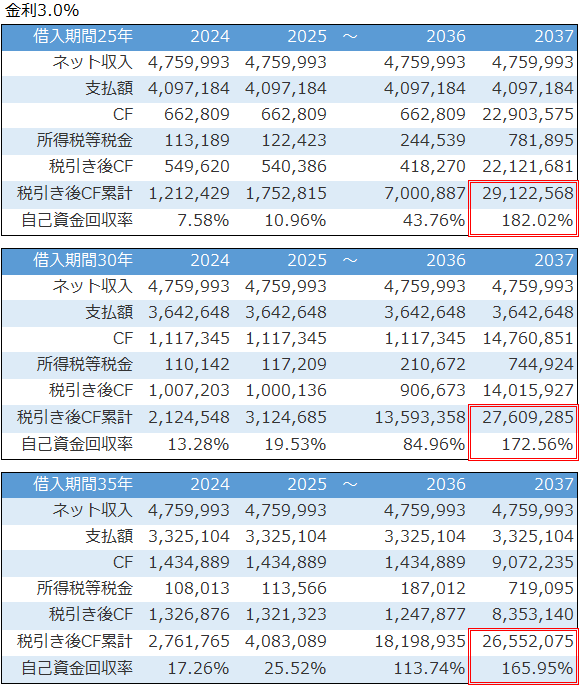

金利1.75%は、借入年数25年と35年で約140万円です。しかし、金利3.00%で借入を行った際には

不動産投資ツール アセットランクシミュレーターの収支詳細機能を利用

約260万円もの差になります。

借入年数の決定に必要なこと

借入年数を延ばすことで、単年の安全性(BER)と収益性(キャッシュフロー)は改善します。しかし、不動産投資トータルの運用で考えた場合には収益性を落とすことになります。

今回、ご紹介したシミュレーションで分かるように、単年でのキャッシュフロー改善効果を考えると、金利の低い場合には借入年数を延ばすことのトータル収益への影響は小さいです。

金利が低く、次の投資資金作りをして再投資を考えている時は、できるだけ借入期間を延ばすほうが良いです。

しかし、金利が高くなるにつれてトータル収益への影響は大きくなり、長い借入期間を選択するデメリットは大きくなっていきます。

ぜひ、ご参考にしていただき、借入年数検討のご参考になさってください。

(動画)返済年数シミュレーションを行う方法

※不動産投資ツール アセットランクシミュレーターを利用した返済年数による影響分析を行う方法をご紹介

不動産投資の自己資金は銀行の指定する20%以上本当に必要か

不動産投資の自己資金は銀行の指定する20%以上本当に必要か不動産投資の繰り上げ返済のメリット・デメリットを検証する

私の周辺でも金利上昇を警戒する投資家さんは増えています。金利上昇は自分でコントロールする手段はほとんど無いという点で大きなリスクです。

そんな、金利上昇への対応策として取れる数少ない手段は「繰り上げ返済」です。

繰り上げ返済の種類

繰り上げ返済には2種類あります

1.期間短縮型:返済額は同額で返済期間を短縮するもの

2.返済額軽減型:返済期間は同じで返済額を減額するもの

です。

※繰り上げ返済タイプについて

この2つの繰り上げ返済を比較したキャッシュフローシミュレーションと繰り上げ返済のメリット・デメリットについて考えていきます。

繰り上げ返済のメリット・デメリット

不動産投資の繰り上げ返済は、住宅ローンの繰り上げ返済とは異なる視点で考える必要があります。

■繰り上げ返済のメリット

1.返済総額の減少

2.担保価値の上昇

■繰り上げ返済のデメリット

1.投資効率の落ちる可能性

2.再投資への資金減少

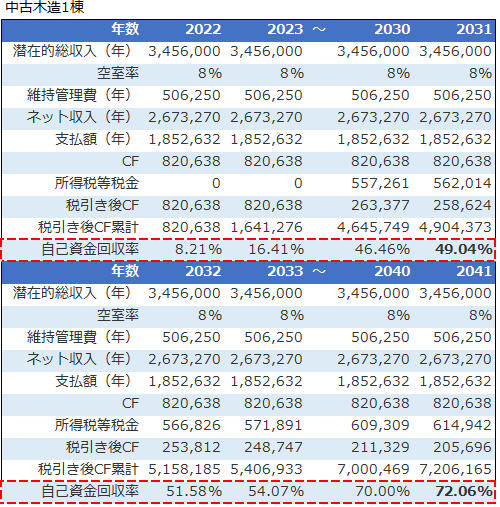

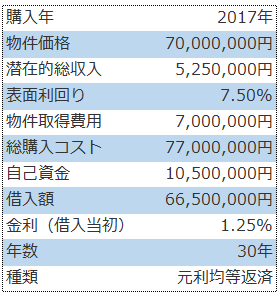

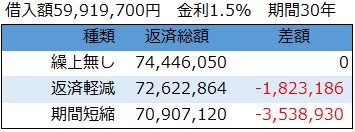

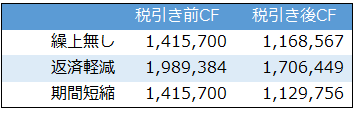

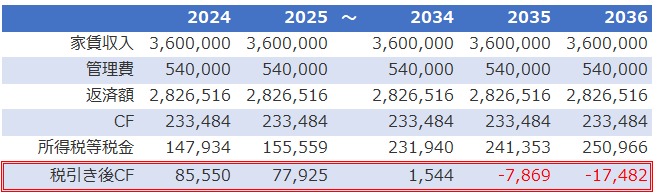

以下は2017年に投資開始、2023年迄の税引き後キャッシュフロー累計額(投資で手元に残った金額)1,015万円の内1,000万円を繰り上げ返済したシミュレーションです。

不動産投資ツール アセットランクシミュレーターの繰り上げ返済機能を利用して計算

返済総額は期間短縮型の場合は約350万円減少します。これを見て「返済総額減るならいいじゃん」と思うかもしれません。住宅ローンならそうかもしれません。

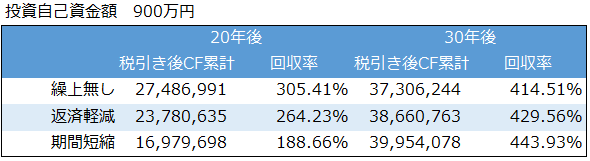

しかし、投資物件の場合、さらに重要な項目があります。それは投資効率です。投資効率を、投資した自己資金の何%を何年後に回収できるか比較しやすい自己資金回収率を使って比較します。

20年後・30年後の自己資金回収率を確認すると

不動産投資ツール アセットランクシミュレーターのキャッシュフロー機能を利用して計算

1,000万円の繰り上げ返済に繰り上げ返済手数料10万円(1%)を加味したシミュレーションです。

20年後(2036年)では繰り上げ返済に1,000万円を使ったため、自己資金回収率は繰り上げ返済無しに比較して大幅に悪化します。30年後は繰り上げ返済した場合が逆転します。

投資効率という視点で考えると、繰り上げ返済を行うか疑問が生じます。また、手元資金を繰り上げ返済に利用することで、次の物件への再投資を行えなくなる大きなデメリットもあります。

金利上昇時の繰り上げ返済

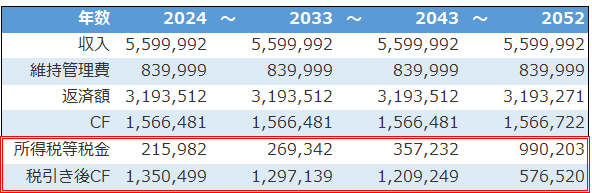

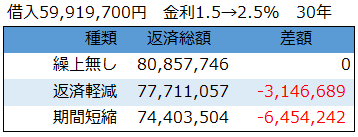

次に金利変動(上昇)時の繰り上げ返済シミュレーションです。

2017年購入時1.5%⇒2024年 2.5%へ上昇の分析です。

不動産投資ツール アセットランクシミュレーターの金利変動・繰り上げ返済機能を利用して計算

返済総額は約315万円・約645万円と大きく減少します。

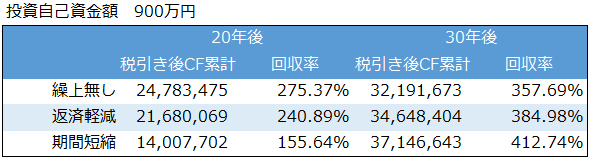

投資効率を確認すると

不動産投資ツール アセットランクシミュレーターのキャッシュフロー機能を利用して計算

金利上昇のあった場合には、無い場合に比較して繰り上げ返済効果は高くなっています。それでも、今回の借入金額、期間で金利1%上昇だと、再投資しにくくなるデメリットを考慮すると、繰り上げ返済を選択するか微妙です。

ちなみに、繰り上げ返済の翌年2025年単年の税引き前・税引き後キャッシュフローを比較すると

返済軽減型は、約55万円のキャッシュフロー改善効果。期間短縮型は、元金返済割合が増加することで税引き後キャッシュフローは減少します。

不動産投資での繰り上げ返済

不動産投資という視点で繰り上げ返済シミュレーションを行いました。返済総額の減少や返済軽減型では単年のキャッシュフロー改善効果のメリットはあります。一方、投資効率や再投資を考えるとデメリットも目立つ結果になります。

借入期間、金利、借入方式等によって大きく結果は異なりますので、この内容を参考にしてたいだき、ご自身にあった分析を行っていただければと思います。

(動画)繰り上げ返済シミュレーションを行う方法

※不動産投資ツール アセットランクシミュレーターを利用した繰り上げ返済シミュレーションを行う方法のご紹介

予測される金利上昇を意識して分析を行う方法

予測される金利上昇を意識して分析を行う方法 金利上昇が出口戦略に与える影響

金利上昇が出口戦略に与える影響売却収益分析で確認したい3つの基準価格

不動産投資の収益シミュレーションを行う場合には2つの視点をもって分析する必要があります。

1.家賃での収益(インカムゲイン)

2.売却での収益(キャピタルゲイン)

のシミュレーションです。

現在、物件価格上昇に家賃上昇が追いついていないことで、表面利回りは10年前と比較して大幅に低下しています。

このような状況もありキャピタルゲインの重要性は増しています。このキャピタルゲインのシミュレーションで確認したい3つの価格があります。

売却シミュレーションで確認したい3つの価格

確認したい3つの価格は

1.売却キャッシュフローがマイナスにならない価格

2.自己資金を回収できる価格

3.目標収益を達成できる価格

この3つの分析を行うことで安全性と収益性両面の分析ができます。

売却キャッシュフローがマイナスにならない価格

まず確認しておきたいのは、売却キャッシュフローがマイナスにならない価格です。

この項目は死守しなければならない基準です。理由は、基準を下回った場合、借入返済ができずに売却したくても出来なくなる可能性があるからです。

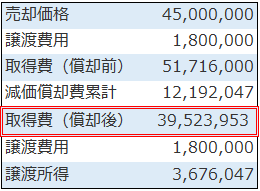

新築重量鉄骨造 9,000万円 表面利回り6.5%の物件を使ってサンプルシミュレーションをします。

不動産投資ツール アセットランクシミュレーターで分析

最悪の結果を想定したシミュレーションを行うことで、出口の際に4,850万円を下回ることは許されないことが分かります。

自己資金を回収できる価格

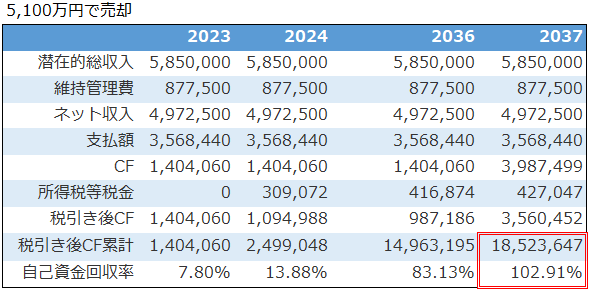

次に確認が必要なのは、自己資金を回収できる価格です。

投資した自己資金は返ってきますので時間と労力を除けば損はしない(インフレは考慮しない)売却価格です。

以下は自己資金1,800万円を回収できるかシミュレーションしたものです。

自己資金100%回収(自己資金回収率100%)したかは、インカムゲイン+キャピタルゲインの合計値で確認します。

今回のサンプルでは約5,100万円で売却できれば自己資金を回収できます。

不動産投資ツール アセットランクシミュレーターで分析

自己資金を回収できない投資では話になりませんので、この基準も最低限超えたいラインです。

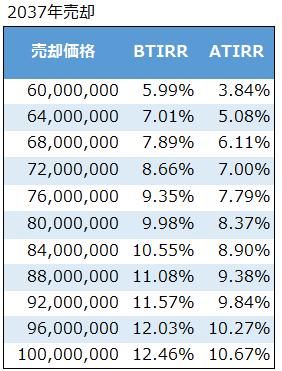

目標収益を達成できる価格

前の2つの基準は、最低限超えたい基準でした。

3つめは、目標収益を達成する売却価格はいくらかです。この基準を比較するには不動産投資指標のIRRを利用します。

※IRR(BTIRRとATIRR)についてはこちらをご確認ください

不動産投資ツール アセットランクシミュレーターで分析

IRRを利用する際に覚えておくと便利な数値は7.2%です。約7.2%で10年運用できると自己資金を倍にできます。今回のシミュレーションでは約7,200万円でこの基準を達成できます。

売却シミュレーションの重要性

不動産投資シミュレーションを行う際に、つい、インカムゲインだけの分析を行ってしまいがちです。しかし、キャピタルゲインまで含めた分析を行わないとシミュレーションとしては不完全です。

ぜひ、この内容をご参考にしていただきシミュレーションを行っていただければと思います。

(動画)売却収益シミュレーションを行う方法

※不動産投資シミュレーションツール アセットランクシミュレーターを利用した売却収益シミュレーションの入力方法のご紹介

不動産投資の収益計画書(シミュレーション)に必要な4項目

不動産投資の収益計画書(シミュレーション)に必要な4項目家賃変動・空室を加味して現実的な不動産投資シミュレーションを行う方法

2009年に私たちが不動産投資シミュレーションツールを発売した際は、まだ、不動産投資シミュレーションは一般的ではありませんでした。

最近は、多くの投資家さんが利用するようになり、意思決定の参考ツールとして一般的になってきたと思います。

しかし、不動産投資に限らず、シミュレーション全般で言えることは、

「前提(入力)条件」が現実離れをしていると、ほとんど意味のない分析になってしまうことです。

不動産投資シミュレーションの前提条件

現実感ある分析は購入時の情報だけでは行えません。

理由は、10・20年と続ける投資(運用)は、時間経過による変動を条件に加えて行う必要があるからです。

時間経過による変動で特に考慮すべき項目は

1.空室

2.家賃変動

3.金利

4.修繕費

5.将来の売却可能額

の5つです。

今回は空室・家賃下落について現実感あるシミュレーションを行う方法についてです。

※その他3~5の項目については関連記事をご参照ください。

不動産投資シミュレーションの空室率設定

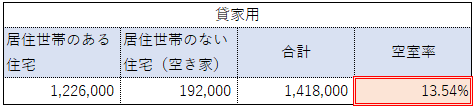

現実感ある空室率を検討する際に役立つデータは、住宅及び世帯に関する基本集計(総務省統計局)です。

このレポート内の「現住居以外に所有する住宅の主な用途別普通世帯数」の調査結果を確認すると

「住宅及び世帯に関する基本集計」を参考にアセットランクが作成

約13%の空室率であることが分かります。しかし、この数値は全国平均のものです。また、まともに賃貸募集していない空き家も含まれていると考えられます。

この辺りを調整すると、都心や政令指定都市の中心部等は8~12%。地方都市等は13~20%を目安にシミュレーションを行うと良いと思います。

不動産投資シミュレーションの家賃変動設定

家賃変動については以下のデータが役立ちます。

▼劣化が住宅賃料に与える影響とその理由

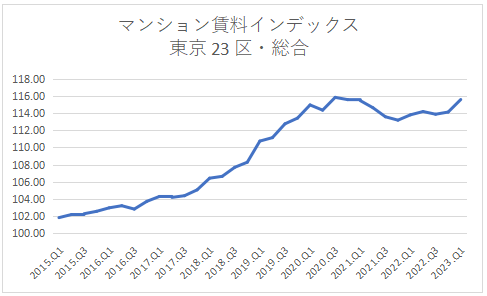

▼マンション賃料インデックス

上記ホームページ「劣化が住宅賃料に与える影響とその理由」をご確認いただきたいと思います。少し古いデータですが東京23区は、築20年頃まで経年劣化で1~2%前後下落していることが分かります。

次に、マンション賃料インデックスを確認します。

出所:マンション賃料インデックス(アットホーム株式会社、株式会社三井住友トラスト基礎研究所)を元にアセットランクが作成

上記は東京23区のシングル・コンパクト・ファミリーの総合指数データです。ここ10年近く、年平均約1~2pt程度上昇していることが分かります。

これらの傾向から推測する今後の家賃変動は、都心、政令指定都市は0~0.5%程度下落。地方は1~3%程度下落でシミュレーションを行うといいと思います。

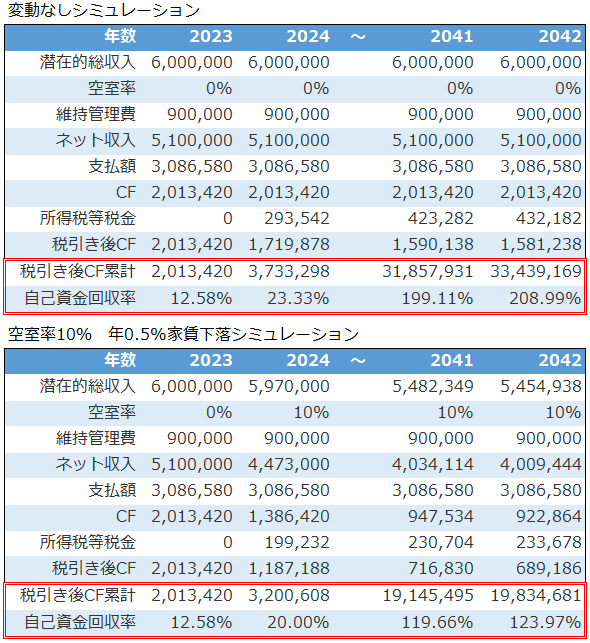

変動有り、無しシミュレーション比較

変動有りと無しで、どの程度結果に影響があるか比較します。

※不動産投資シミュレーションツール アセットランクシミュレーターで分析

上が変動無し、下が空室率10%・年0.5%家賃下落を加味した分析結果です。

20年後(2042年)の税引き後キャッシュフロー(CF)累計は、約1,400万円の差があります。今回は自己資金1,600万円でのシミュレーションですので、大きな影響のあることが分かります。

不動産投資シミュレーションの精度

分析結果を比較して分かるように、新築や物件購入時から変動の無いシミュレーションでは、現実感のない分析になります。ご紹介したデータ等を参考にしていただき、変動シミュレーションを行っていただければと思います。

(動画)変動シミュレーションを行う方法

※不動産投資シミュレーションツール アセットランクシミュレーターを利用した変動分析の入力方法のご紹介