Archive for the ‘メルマガ・ブログの人気記事’ Category

不動産投資で重要性が増す売却のキャッシュフロー

家賃収入(インカム)でキャッシュフローをどの程度得られるか。

ここ20年近く不動産投資の重要なテーマはインカムによるキャッシュフローを中心としたものでした。

理由は、2000年以降、不動産価格の下落局面が長かったからです。

しかし、ここ数年の傾向から、少し考え方を変える必要があります。

インカム+α

当然、インカムのキャッシュフローがプラスであること前提として、

インカム+α、売却(キャピタル)のキャッシュフローに重きをおいて意思決定を行う重要性が強まりそうです。

理由は2つあります。

1.ここ数年の不動産価格上昇

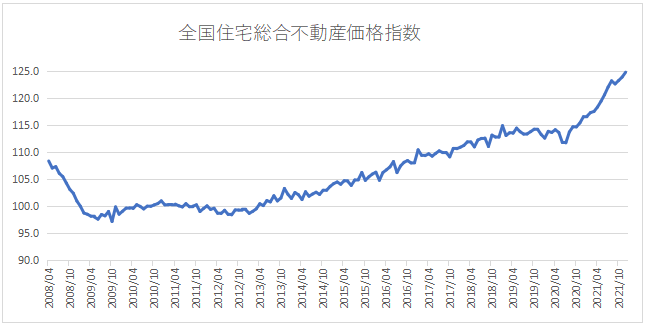

※国土交通省不動産価格指数より作成

グラフを確認すると分かるように、2020年4月⇒2021年10月で約15%価格が上昇しています。

2.今後想定されるインフレ

2022年4月28日の日銀の金融政策決定会合で、

2022年の消費者物価指数の見通しが1.9%へ大幅に引き上げられました。また、円安の状況からも、デフレ⇒インフレの動きは加速しそうです。

そこで、今日は、売却まで考慮にいれた不動産投資計画についてです。

不十分なシミュレーション

これまでも、インカムだけのシミュレーションでは不十分でした。

しかし、今後は、今まで以上にインカムだけのキャッシュフロー分析では不十分になります。

必要性が高まった、売却まで含めた分析をサンプル物件を使って確認します。

利用するのは以下のサンプルです。

年収800万円程度の方が購入した想定で分析します。

売却のキャッシュフローへの影響

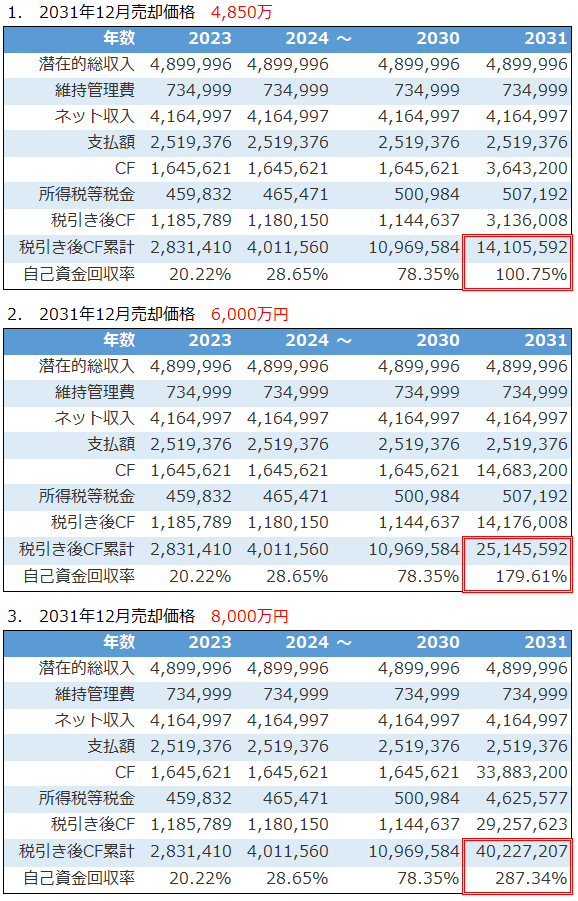

以下のシミュレーションは

2022年1月に7,000万円で購入した物件を、10年後の2031年に売却した結果です。

1. 4,850万円で売却

2. 6,000万円で売却

3. 8,000万円で売却

の3つを比較しました。

赤枠内の「税引き後CF累計」と「自己資金回収率」を確認すると

※アセットランクシミュレーター収支詳細機能で分析

※一部を抜粋して表示

2030年迄のインカムでのキャッシュフローの結果は全く同じです。

しかし、売却のキャッシュフローを分析に加えることで大きく結果が異なっているのをご確認いただけると思います。

売却まで含めたキャッシュフローのシミュレーションで、特に確認したいのは、

最低、いくらで売却できれば、自己資金を回収できるかです。

「自己資金回収できない=損失を出した」となります。

どのラインで売却できれば損失が出ないかを把握することは投資の意思決定をするのにも役立ちます。

今回のサンプルの場合は、1.4,850万円がラインになります。

無意味なシミュレーションを行わない為に

2000年以降、しばらくは、不動産価格が下落する期間が多かった為、

表面利回りの高い状態が続きインカムのキャッシュフロー中心に不動産投資の成績を検討することが多かったです。

しかし、表面利回りの低下とインフレを意識すると、これまで以上に売却によるキャッシュフローに重きをおいてシミュレーションを行う必要があります。

また、売却まで考慮にいれた利回りを比較するのに便利なIRRを利用する場面が増加しそうです。※IRRについてはこちらをご確認ください

※アセットランクシミュレーターを利用して売却キャッシュフローとIRRを確認する方法をご紹介しています。

予測される金利上昇への対策を検討する方法

円安が進んでいます。今回の円安の主な理由は、日本と他国との金利差によるものと言われています。言い換えれば、日本は世界で一番金利の低い国と言えます。

しかし、この状況がずっと続くとは限りません。不動産は金利の影響が非常に大きい投資です。現在の状況を考えると、本気で金利上昇に備える時期が来ている気がします。

そこで、今日は金利上昇を考慮した不動産投資シミュレーションについてです。

金利上昇シミュレーション

不動産投資の借り入れの多くは「変動金利」です。当然、借入当初は「固定金利」より低い金利で借りられますので収益上有利です。

しかし、住宅ローンと異なり、金利上昇の猶予期間は基本的にありません。

つまり、金利上昇=収益低下になります。最悪の場合はキャッシュフロー(CF)が赤字に陥る恐れもあります。

金利上昇対策として考えられるのは、「繰上返済」と「固定金利への借換」です。

今日は、サンプル物件を使って固定金利へ借換のシミュレーションを行います。

変動と固定金利

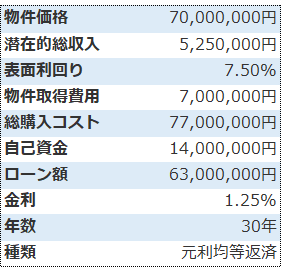

金利上昇の影響を比較する為に以下のサンプル物件を使います。

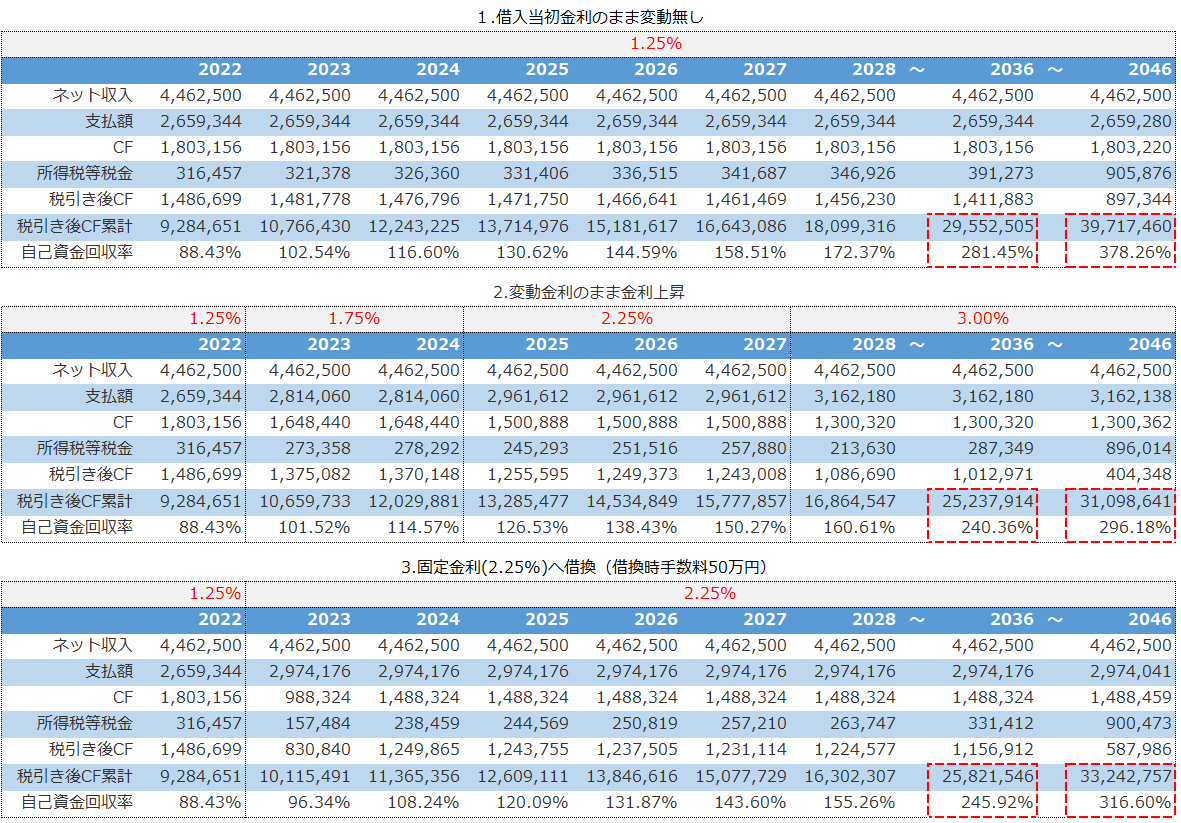

投資開始当初は1.25%で借入しています。金利上昇がCFにどのような影響を与えるかを確認していきます。

金利上昇の影響

以下のシミュレーション結果は

1.金利上昇無し:1.25%のまま変動無し

2.金利上昇あり:1.25%⇒1.75%⇒2.25%⇒3.00%と段階をおって、計1.75%上昇

3.固定金利へ借換:1.25%⇒2.25%の固定金利へ借換

の3つを比較したものです。

表の上部にその年の金利を記載しています。

2036年(投資開始20年後)と2046年(30年後)の税引後CFと自己資金回収率を比較して収益性を確認します。

※クリックして拡大できます

※アセットランクシミュレーター時系列画面の金利変動機能でシミュレーション

2.変動金利のままと3.固定金利借換を比較すると、2036年(投資開始20年)は収益性に大きな違いはありません。しかし、30年後の2046年になると3.固定金利借換が有利になります。

今回サンプルの金利上昇だと、固定金利へ借換を行う方がいいか、行わない方がいいか判断するのが難しいレベルだと思います。

金利上昇への備え

日本は20年以上低金利環境だった為、金利上昇を意識するのが難しくなっています。

しかし、現在の物価上昇、諸外国の金利引き上げ、円安を考えると近い将来金利が上昇しても不思議ではありません。

サンプルのシミュレーションで分かるように、わずか、0.5%の金利上昇でも年間の返済額が10%近く増加します。

空き室等、不動産投資には色々なリスクが存在します。その中でも、金利上昇のリスクは影響の大きなリスクです。

今日の、サンプルでは変動のまま行くという判断も有りだなと思うレベルの収益差でした。

しかし、正直、個別に色々変動させてシミュレーション結果を確認した上でしか、どんな備えを行うのがよいかは判断できません。

アセットランクシミュレーターでは、「時系列入力画面」を利用して簡単に金利上昇シミュレーションが可能ですので、是非、ご確認いただければと思います。

※アセットランクシミュレーターを利用して金利上昇シミュレーションを行う方法をご紹介しています。

※関連記事:

・変動金利から固定金利へ借り換えが必要か検証する方法

・金利が上昇しても問題ないか確認する方法

附属設備と取得時の諸費用を考慮した減価償却シミュレーション

不動産投資シミュレーションの重要項目の1つが「減価償却」です。

減価償却は、土地以外の資産(建物等)を購入時に一括で損金にするのではなく、決まった期間(法定耐用年数)を使って毎年損金にしていくものです。

今日は、不動産投資で必須の知識「減価償却シミュレーション」のポイントについてです。

減価償却シミュレーション

不動産投資は建物等の資産が多額になります。減価償却の額も非常に高額になる場合が多いです。

減価償却は、課税所得に大きく影響します。つまり、税金の支払い額や、本当の手取り額の税引き後キャッシュフローに大きな影響を与えます。

減価償却を計算する上で重要な項目は

1.法定耐用年数

2.建物等の資産価格

です。

それでは、具体的な計算方法と注意したい点について考えます。

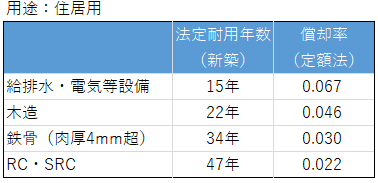

法定耐用年数

法定耐用年数は用途と構造によって異なります。

以下は住居に利用する場合の新築の法定耐用年数です。

※その他用途の法定耐用年数はこちら

※その他年数の償却率はこちら

単純に「法定耐用年数が長い=1年間の減価償却額少ない」となります。

減価償却額は法定耐用年数毎に決まっている償却率をかけて金額を決定します(年数で÷のとは異なる)。

例えば:2,000万円 木造の場合は、2,000万円×0.046=920,000円が年間の償却限度額になります。

よく、建物部分と給排水等の設備部分を分けて計上した方が良いと言われるのは、設備部分の償却年数が短いからです。

最終的にトータルの償却額は当然、同じになるのですが、投資開始当初の償却額が多くできるからです。

以下は建物等の資産価格5,000万円(鉄骨造)を建物で償却した場合と設備を分けた場合を比較した年間の償却額です。

※アセットランクシミュレーターを利用

不動産投資の多くの設備は法定耐用年数15年の物が多いので附属設備部分は15年で計算しています。

確認してお分かりいただけるように、当初15年間は設備を分けた方が償却額が多くなります。

ご紹介した法定耐用年数は、全て新築で取得した場合です。中古の場合は異なります。ご興味のある方は「中古物件の耐用年数の計算方法を理解する」をご確認ください。

このように法定耐用年数により大きく減価償却額が変わることをお分かりいただけると思います。

建物等の資産価格

不動産の場合は、基本的に土地と建物(附属設備含む)で構成されます。単純に、土地よりも建物部分の価格が増加すれば、減価償却額は増えます。しかし、土地と建物の按分には合理的な説明が必要になります。

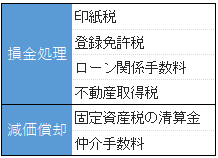

さて、減価償却の対象となるのは単純に建物価格だけかというとそうではありません。

忘れがちなのは諸費用部分です。不動産を購入した場合には、登録免許税等の税金、仲介手数料等の手数料など、様々な諸費用が必要になります。

これら費用の一部は、一括で損金化できません。損金化できない部分は、土地部分と按分して建物分の諸費用を加算して減価償却する必要あります。

建物等の価格と取得時に必要な諸費用で減価償却すべき諸費用を加算したものが「取得価額」です。

年間の減価償却額は、この取得価額を使用して

「取得価額 × 定額法の償却率」で計算します。

以下の一覧表が一括損金化できる物と減価償却する必要があるものの主な項目です。

ちなみに、1億円の物件(建物5,000万円)の減価償却が必要な諸費用を加算した場合としない場合を比較すると

■加算無し:150万円

■加算有り:約155万円

と年間5万円異なります。

シミュレーションの際も考慮にいれて分析していただければと思います。

減価償却額は重要

不動産投資シミュレーションをする際は、減価償却を考慮したシミュレーションを行う必要あります。減価償却額によって、本当の手取りである税引き後キャッシュフローは大きく変動します。

今日、ご紹介した内容をご参考にシミュレーションを行っていただければと思います。

※アセットランクシミュレーターを利用して減価償却シミュレーションを行う方法をご紹介しています。

現実感のあるシミュレーションをする為の3つのポイント

ここ数年、ようやく不動産投資シミュレーションが一般的なものになってきました。

私が、一番最初にエクセルで作成したシミュレーションソフトは2008年です。

その当時はシミュレーション無しに、表面利回りだけで意思決定する投資家さんが大勢いらっしゃいました。

その頃と比較して、不動産購入前にシミュレーションを行う方が増えたのは本当に良かったと思います。しかし、まだ気になる点があります。

効果半減のシミュレーション

先日、ある投資家さんに某会社さんから提示されたキャッシュフロー(CF)シミュレーションを見せていただきました。

こんな内容でした。

※見せていただいたシミュレーションを基にアセットランクシミュレーターで再作成

※一部期間を抜粋

正直、あまり意味の無いシミュレーションです。理由は、現実離れしすぎているからです。

現実離れしている理由

ご紹介したシミュレーションが現実離れしている理由は、投資開始~最後まで、変動が一切ないからです。

シミュレーション内容を確認すると分かるのですが、

■空き室率⇒ずっと0%

■家賃⇒新築当時のまま

絶対無いとは言いませんが、ほぼ不可能な前提条件のシミュレーションです。

確かに、未来のことは誰にも分かりません。ただ、シミュレーションを行う場合は、予測できる範囲で未来の変化を考慮する必要があります。

その中でも最低限、3つの項目はシミュレーションに反映する必要があります。

考慮の必要な3項目

不動産投資シミュレーションを行う際に、最低限反映したい3つの項目は

■空き室率⇒10~15%(都心の駅近等でも5%程度は必要)

■家賃下落⇒1%程度下落

■課税所得⇒不動産以外の給与等の課税所得反映

この3項目はシミュレーションに反映させる必要があります。

まず、空き室率10~15%というのは1年間に約36~55日又は20室中2~3室空きのある状態です。賃貸募集中等の空き室期間を考慮すると10%程度見込むのが現実的です。

次に、家賃は年1%程度下落する場合が多いです。ご参考に「賃貸マンションと比較した賃貸アパート実態分析」をご紹介します。

最後に、給与等の課税所得も、必ず、考慮に入れてください。不動産以外の所得が多い場合は、税引き後CFに大きな影響があります。

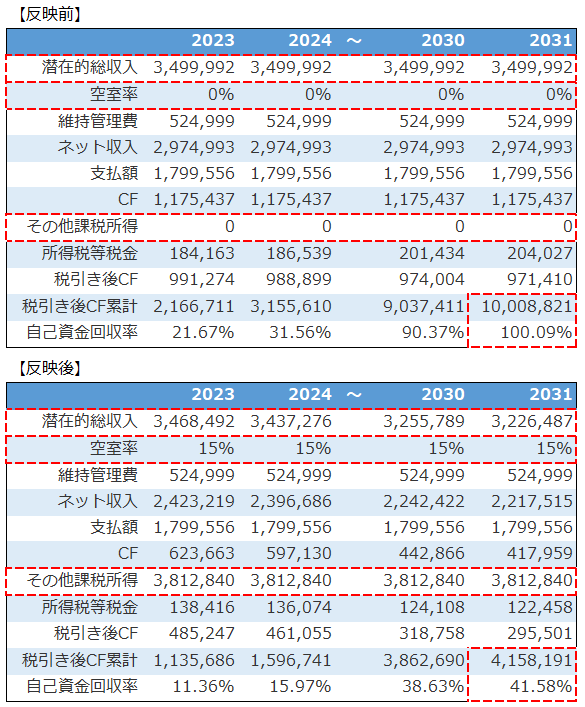

3つを反映した場合

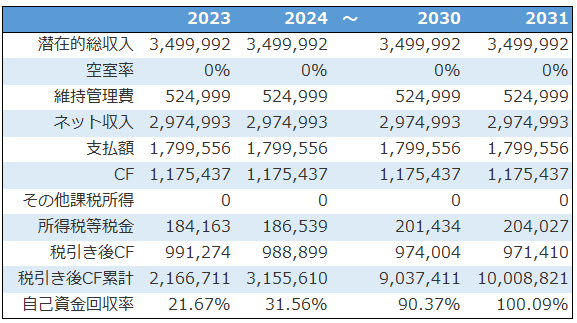

空き室、家賃下落、その他課税所得の反映前と反映後を比較します。

※アセットランクシミュレーター収支詳細機能を利用

※その他課税所得は年収800万円程度の場合

※一部期間を抜粋

2031年の税引き後CFをご確認いただくと分かるように約600万円も差が出ています。

反映前のシミュレーションを参考にする危険性がお分かりいただけると思います。

不動産投資シミュレーションを行う場合は、最低限、今日ご紹介した3項目を考慮した分析を行うことをお勧めします。

※アセットランクシミュレーターを利用して変動シミュレーションを行う方法をご紹介しています。

不動産は現金と借入どちらで購入すべきか

不動産は「現金で買った方がいい。いや、借入で買うからいいんだ」

不動産を購入する投資家さんには、現金派と借入派の方がいらっしゃいます。

では、本当はどちらが得なのか?

今日は、不動産は現金で買うべきか、借入で買うべきか比較する方法について考えます。

何の視点で比較するのか

どちらが得か、考えるには何の視点で比較するかが重要です。

税金面と投資面の視点では考える方法が異なります。

今日は、投資に絞って考えます。

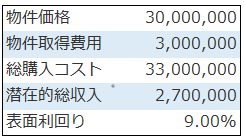

物件を購入する投資家さんは、年収約800万円の方です。

このサンプルを、全額自己資金で購入した時と諸費用以外の3,000万円を元利均等20年・1.5%で借入した場合にどちらを選択すべきか比較します。

サンプル物件の結果

以下が投資効率を比較した結果です。

それぞれ、10・20年後に3,000万円で売却した場合の税引き後CF累計です。

※アセットランクシミュレーターの収支詳細機能を利用して加工

売却までシミュレーションに入れることで、全額自己資金で購入した不動産も全て現金で回収した形になります。

こうすることで、投資効率を比較しやすくなります。

ポイントはCFの差額

不動産購入を投資として考えた場合、ポイントは税引き後CF(本当に手元に残る額)です。

全額自己資金と借入を比較すると大きく全額自己資金の方が多くなります。借入返済がないので当然の結果です。

しかし、忘れていけないのは、借入の場合、投資していない3,000万円が手元に残っていることです。上の表の()内は、その3,000万円を加算した額です。

加算した上での差額は、10年後で約300万円(30万円/年)、20年後で約400万円(20万円/年)です。この金額が自己資金を多く出したおかげで稼げた額です。

今回のサンプルの場合、借入が得か、現金が得かの境界線は、手元に残った3,000万円で差額分を他の運用方法(不動産、株式等)で稼げるかです。

単利計算で10年間の場合は約1%、20年間の場合は約0.7%になります。

その他の視点

これまでの視点は投資効率の視点でした。補足で最後に安全性の比較をします。安全性を比較するのに便利なBE%を確認すると

■全額自己資金:15.00%

■3,000万円借入:79.34%

と圧倒的に全額自己資金が空室等への変動に強いです。また、「借入無し=金利上昇リスク無し」になります。

今回のサンプルは0.7~1%程度の単利で運用できれば借入が有利という結果になりました。しかし、BE%や金利変動リスクを考慮すると、0.7~1%+αが必要です。

この数値は、借入条件、不動産以外の給与等の所得に影響されます。

不動産購入を検討する際は、借入、現金に拘らず、どの程度の現金比率で購入するのが良いか、数字を使って比較することが必要です。

キャッシュフロー赤字の物件を購入して問題ないか

最近、不動産価格が上昇したのが要因で、こんな内容の物件が増えています。

「キャッシュフロー(CF)は赤字ですが、資産価値上昇を見込めますので大丈夫です」

本当に大丈夫なのでしょうか?

今日のメールセミナーでは、具体的にどの程度の資産価値があれば大丈夫なのか、確認する方法をご紹介します。

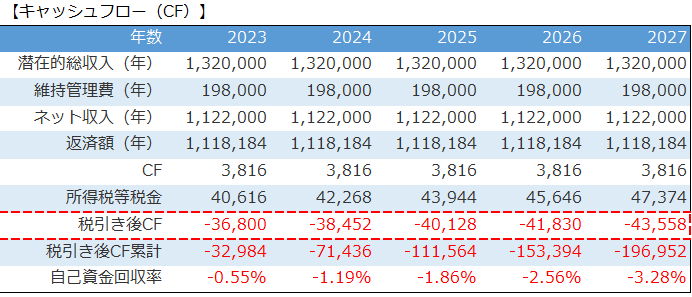

CF赤字での投資

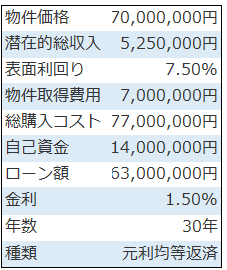

CF赤字になる一例を挙げると

この例は利回りが低く、20%以下の自己資金の場合です。

では、CFがどの程度赤字になるのかと資産価値をどの程度まで保てば問題ないかを確認していきます。

CF赤字のパターン

CF赤字のパターンの一例は

※アセットランクシミュレーターの収支詳細機能を利用

※一部を抜粋して表示

今回のサンプルは、CFは年3,816円でギリギリ黒字。税金支払い後にCF赤字になるパターンです。

なぜ、CF額よりも多く税金が発生しているのか?と疑問に思われる場合は

「今さら聞けないCFと課税所得の違い」をご確認ください。

税引き後CFが、実質の手取り額ですので、毎年4万円前後、自分の財布からお金が出ていく投資になります。

なぜ、CF赤字でも購入する人がいるのか

自分の財布からお金が出ていくのが分かっていて、物件を購入する人が存在する理由は

1.将来、家賃が上がって黒字になるのを見込む

2.将来、資産価値が上がってトータルで得をする

この2つを狙っているからです。

今日は、2.について確認します。

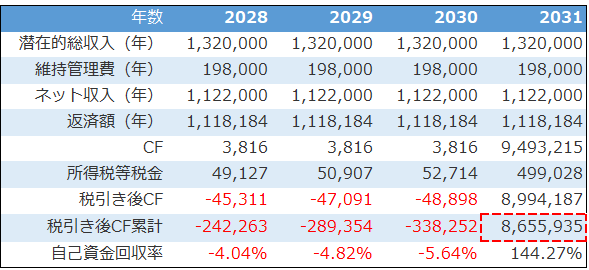

以下は、10年後に購入価格と同じ3,000万円で売却できた場合のCF表です。

10年で建物は経年劣化して価値を落としますので、実質、資産価値が上昇したのと同様の状況です。

※アセットランクシミュレーターの収支詳細機能を利用

※一部を抜粋して表示

売却年(2031年)に自己資金回収率が144.27%とプラスになっているのがお分かりいただけると思います。

売却でプラスのCFが発生した為、600万円投じた自己資金を、約865万円にして投資を終了することができています。

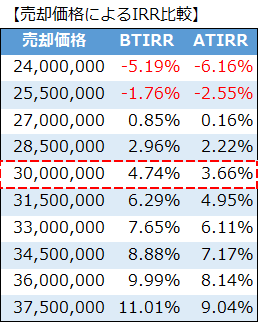

資産価値いくらまで成り立つか

今回は3,000万円での売却でしたが、どの程度の価格で売却できれば大丈夫か確認すると

※アセットランクシミュレーターグラフ機能を利用

このグラフは、物件価格を5%ずつ変動させて売却した場合のIRR値(年利を表す値)を比較したものです。

BTIRR(税引き前CF基準)・ATIRR(税引き後CF基準)の結果を確認すると、

2,700万円までプラスであることが分かります。

つまり、10年後に最低2,700万円の価値を保てれば、なんとか損をしなくて済むことが分かります。

しかし、ATIRR0.16%ですので、手間と時間をかけて投資するなら、年利約0.22%(2022年2月18日)の10年国債を買った方がいいといえる運用です。

CF赤字の投資をしても平気か

今回のサンプルでは、購入時の価格を維持できるれば、自己資金を回収してプラス域に浮上しました。

しかし、正直、毎年、自分の財布からお金が減ってい行くのは精神衛生上良くありません。

また、10年後に資産価値が上昇しているかは、誰にも分かりませんので、それだけを当てにして運用するのは、リスクが高いと思います。

毎年CF赤字の投資は、わたし個人の考え方ではお勧めできるものでは無いです。

※アセットランクシミュレーターを利用して10年後の資産価値が投資収益に与える影響をシミュレーションする方法をご紹介しています

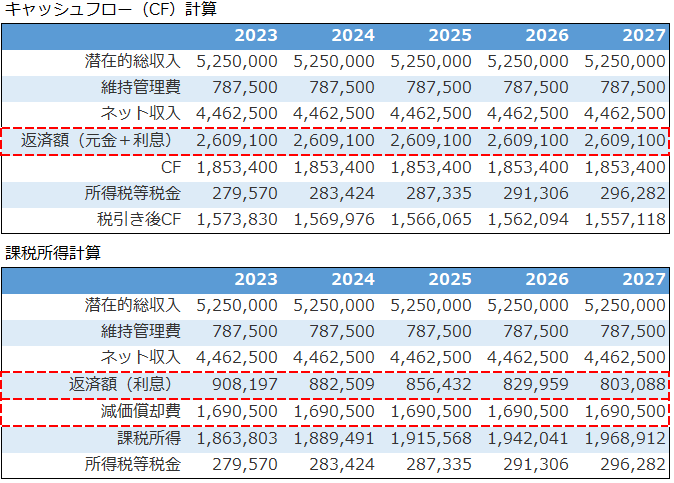

今さら聞けないCFと課税所得の違い

先日、お客様からこんなご質問をいただきました。

「課税所得額が毎年違うのはなぜでしょうか」

確かに、元利均等返済で借入を行った時に、毎年の家賃変動等を考慮しないシミュレーションの場合、キャッシュフロー(CF)は毎年一定です。それなのに何でだろうと思います。

その理由は、CFと課税所得の計算方法の違いにあります。

CFと課税所得の違い

CFと課税所得では、根本的に計算方法が異なります。

▼CF⇒ 本当の現金の流れを表す

▼課税所得⇒ 税額を決定する基準

違いを生むポイントは2つです。

▼借入返済

▼減価償却費

です。

具体的な計算方法

CFと課税所得の計算式は

■キャッシュフロー(CF)

収入 - 経費 - 返済額(元金+利息)

■課税所得

収入 - 経費 - 返済額(利息) - 減価償却費

です。

違いは、先ほど書いた、返済額と減価償却費であるのが分かります。

それでは、サンプル物件を使って、具体的に見ていきます。

CFと課税所得の結果

サンプル物件のCFと課税所得シミュレーション結果は以下です。

※アセットランクシミュレーターの収支詳細機能を利用

※一部を抜粋して表示

CFは一定なのに課税所得は少しずつ増加しています。

ポイントは赤点線の項目です。

まず、返済額の欄を確認すると、本当の現金の流れを表すCFの計算には、銀行へ返済する全額の元金分と利息分が入っています。

当然、銀行に返済するわけですから、現金が出ていきますのでCFに影響を与えます。

それに対して課税所得は税金計算をする基準になる金額です。実際の現金の流れとは関係ありません。

その為、損金として認められない元金分は計算に含まれず、利息だけが含まれ損金化されます。

そして、もう1つの違いは、不動産投資の収益に大きな影響を与える減価償却費です。

減価償却費は物件取得時に支払った、土地分除く建物等の取得価格を法定耐用年数で案分して損金化するものです。

つまり、現金自体は、購入時に支払っている為、CFには影響を与えません。

毎年課税所得が異なる理由

ここまでくると、課税所得が毎年異なる理由が分かります。

▼利息返済額が変わる

▼減価償却費が変動する場合がある

からです。

このような特徴から、不動産投資の収益に大きな影響を与える、デッドクロス等が発生して、年々税金支払額が増加する理由になります。

物件購入前にCFと課税所得の関係のシミュレーションは必須です。この記事をご参考にご確認いただければと思います。

※アセットランクシミュレーターを利用してCFと課税所得を確認する方法を動画でご紹介しています。

変動金利から固定金利へ借り換えが必要か検証する方法

最近、投資家仲間の間で、借入の借り換えについて話題になりました。

ご存知のように、アメリカ等ではインフレ率が高くなり、利上げの話が出ています。

また、日本も、日銀の金融政策決定会合議事要旨を読んでいると、前と少し、ニアンスが変わったかな?という印象を受けるからです。

つまり、異常な低金利環境に数年以内に変化があるのではないか。

ということから、変動金利⇒固定金利への借換が必要なのか話題になりました。

ただ、本当に変動金利⇒固定金利への借換が必要なのかは、具体的にシミュレーションを行わないと見えてきません。

金利上昇への対策

現在の超低金利環境を前提とした不動産投資を行っている場合、金利上昇リスクは非常に大きいです。

しかし、金利上昇リスクへ対応する方法は限られています。ほぼ、以下の3つしかありません。

1.低金利の金融機関へ借換

2.借入を繰上返済

3.固定金利へ借換

1.は他の金融機関に借換ても金利が大幅に下がることはないと考えられるので、対策としては難しいです。

2.は手元の現金が豊富な投資家さんには有効な手段です。しかし、現実問題、可能な投資家さんは多くないと思います。

対策として、1番現実的なのが3.になります。ただ、固定金利へ借換した場合には、当然、変動金利よりも金利が高くなります。

固定金利への借換は得か

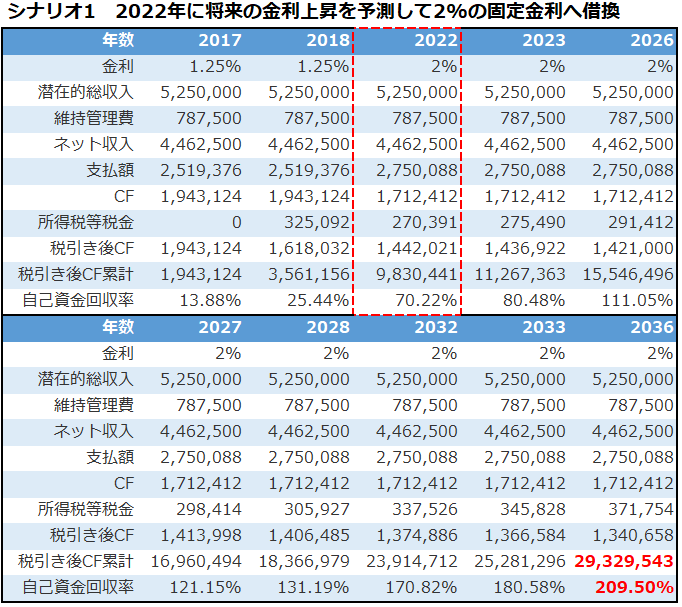

変動金利⇒固定金利へ借換を行って、本当に得になるかを、サンプル物件を使って検証します。

物件は2017年1月に購入しています。

シナリオ1は、2022年に将来の金利上昇を予測して2%の固定金利へ借換

シナリオ2は、借換を行わず変動金利のまま、2024年に2% 2028年に2.5%に変動

のシナリオでシミュレーションを行います。

変動VS固定金利シミュレーション

シナリオ1とシナリオ2の、キャッシュフロー(CF)シミュレーション結果は以下です。

※アセットランクシミュレーターの収支詳細機能を利用

※一部を抜粋して表示

※固定借換時の手数料等は考慮せず

シナリオ1とシナリオ2の2036年(投資開始20年後)の結果を確認すると、若干、シナリオ1が良い結果ですが差はほどんどありません。

今回のシナリオの場合、固定へ借換は不要という結論なります。

すぐには対応できない

正直、将来、どのようように、金利が変動していくかは分かりません。

ただ、1つだけ言えるのは、現状の金利より下がることは考えにくいということです。つまり、近い将来、金利が上昇する可能性は十分にあるということです。

「金利が上がる!」という時点で固定金利へ借換を検討しても手遅れになる可能性が高いです。

まだ、低金利環境下の今から、

▼どの程度の金利上昇まではCF赤字にならないか

▼固定金利へ借換た場合のCFはどうか

▼固定金利借換と変動金利で金利上昇した場合の比較

をシミュレーションしておくことをお勧めします。

アセットランクシミュレーターを利用した固定金利への借換シミュレーションの具体的な操作方法を、以下の動画でご紹介しています。

※関連記事:

・金利が上昇しても問題ないか確認する方法

・予測される金利上昇への対策を検討する方法

何か月の空室まで赤字にならないか確認する方法

不動産投資をしていると、つい、利回り、キャッシュフローなどの収益指標だけに注目してしまいます。

しかし、10年・20年、長期的に安定した運用を行うには、様々な変動も織り込んでおく必要があります。

変動に対応できるのか

将来の変動に対応できるかを確認するのに便利な指標の1つが「BE%」です。

BE%は

(維持管理費+返済額)÷満室想定家賃×100

で計算できる、損益分岐点を表す指標です。※BE%の詳細はこちら

なぜ、BE%は変動を確認するのに便利な指標かというと、

不動産投資の3大リスク

▼家賃下落

▼金利上昇

▼空室

のうち2つのリスクを織り込むことができるからです。

家賃下落は満室想定家賃(潜在的総収入)に表れることで、金利上昇は返済額に影響することで、

変動による影響を計ることができます。

BE%確認ポイント

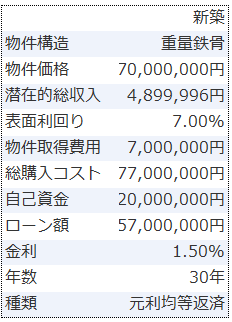

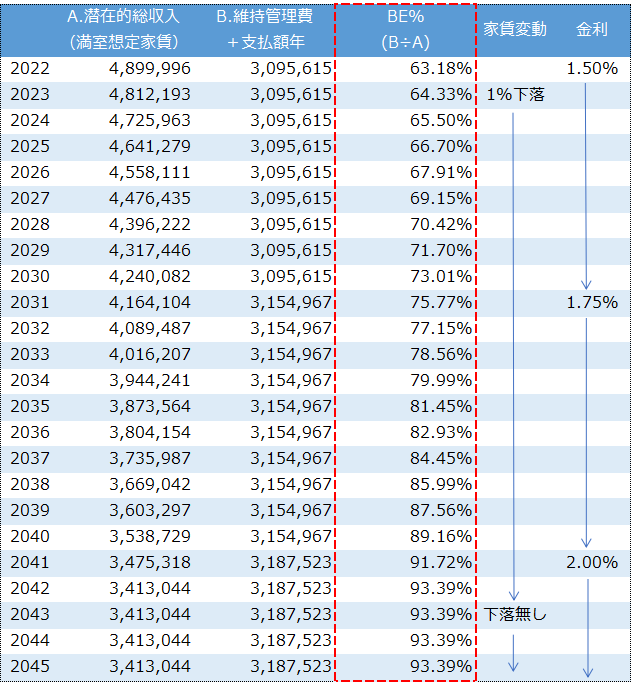

ここからは、表面利回り7%の新築物件をサンプルに、BE%を使用する際のポイントについて考えています。

30年間のBE%の結果は以下です。

※アセットランクシミュレーターのグラフ機能を利用

※2046年~2051年の結果は2042年~と同一の為非表示

今回は、より現実に近いシミュレーションをする為に

▼潜在的総収入(満室想定家賃)を20年目まで毎年1%下落

▼借入金利を11年目に1.75% 21年目に2.00%に上昇

と変動させて います。

確認すべきポイントは、BE%が100%までどの程度余裕があるかです。

どの程度の空室に耐えられるか

以前のメールセミナーでBE%は70%以下を基準としてくださいと書きました。

この基準は、家賃下落、金利上昇の変動を考慮する前の数値です。これらを考慮しない場合、30%程度の余裕がないと変動に弱い投資になります。

ただ、今回の分析は、家賃変動、金利上昇を織り込んだ、より、現実に近い分析です。

修繕リスクを除くと、残る大きな変動は「空室リスク」です。つまり、空室が何%程度発生すると100%を超過してしまうかという視点で確認できます。

今回の変動シミュレーションでは、投資開始当初は、35%程度の余裕があります。

1室あたり、約120日(4か月)又は全10室の物件の場合、3室が1年間、1室が半年間、空室になっても100%を超過しない計算になります。

しかし、21年目の2042年には、約93%と100%まで7%しかありません。1室あたり、約25日の余裕しかないことが分かります。

どこまでの変動に対応できるか

不動産投資をすると、つい、順調に進んで、これ位の収益を確保できるという視点だけに偏ってしまいます。

しかし、長期の投資となる、不動産の場合、どの程度の変動まで耐えられるかの視点を持った分析も必要になります。

変動に耐えられる投資ならば、万が一の場合も、不利な条件で売却しなければならない等、大事な資産を減少させてしまう可能性を減らすことができます。

BE%の確認方法、変動シミュレーションの方法等の具体的な操作方法を、以下の動画でご紹介しています。

本当の利回り指標IRRを使って分析を行う方法

不動産を投資として購入する場合、多くの人が最初に着目する指標は「表面利回り」だと思います。

当然、表面利回りの高い物件の方が、空き室等を考えない場合、キャッシュフロー(CF)は高くなります。

しかし、「表面利回りが高いから、収益性の高い物件だとは言い切れません」

表面利回りだけの判断に注意

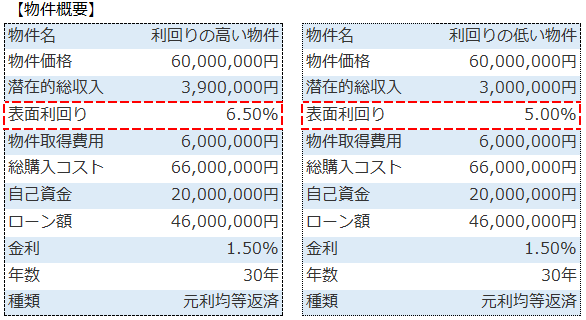

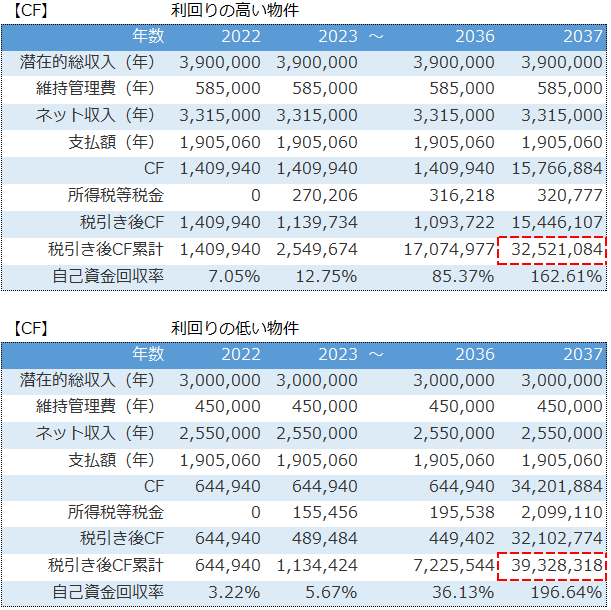

例えば、以下の物件の場合

左側の表面利回り6.5%の物件の方が、5%の物件と比較して1.5%も利回りが高く、収益性が高いように思えます。

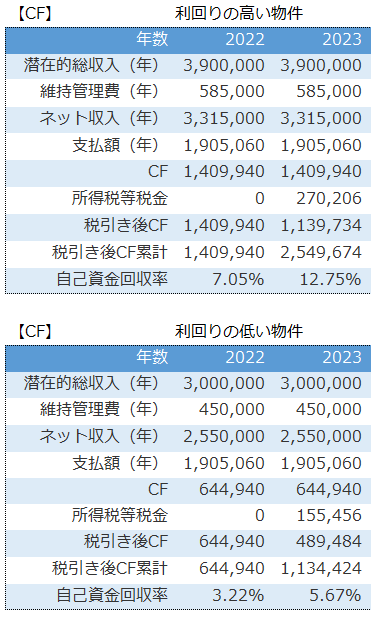

2023年のCFを確認すると

※アセットランクシミュレーター収支詳細のCF表を一部抜粋

確かに、年間約65万円、利回りの高い物件が多くなります。

「やっぱり、利回りの高い物件の方が収益性が高い」と思うと落とし穴があります。

必ず、検討すべき視点

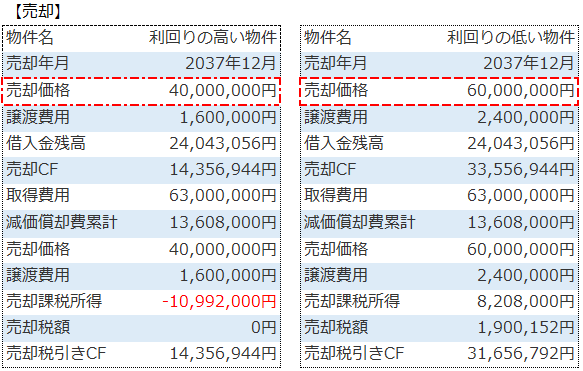

話は15年後の2037年になります。

利回り6.5%の物件は立地が悪く、売却できた価格は4,000万円でした。

利回り5.0%の物件は立地が良く、購入価格の6,000万円で売却できました。

※アセットランクシミュレーター収支詳細の売却表を一部抜粋

こうなると結果が変わってきます。売却まで含めたCFシミュレーションを確認すると

表面利回り5.0%の物件が多くなります。

購入時点で検討が必要

物件購入時の表面利回りは、あくまでも、購入時点での「満室想定」での利回りです。しかも、出口のことは一切考慮されません。

これだけの情報で、投資判断するのは危険です。特に、売却まで含めたシミュレーションを行っておくことは重要です。

ただ、出口(売却)を迎えるであろう、15年・20年後の分析を行うのが難しいのも事実です。

そんな時に、是非、利用してもらいたいのがIRR指標です

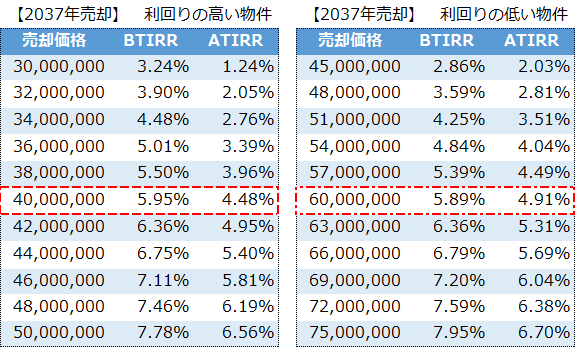

IRR指標

IRR指標を利用すると、売却まで含めた利回りを確認することができます。

下の表は、5%刻みで売却価格を変化させたBTIRRとATIRRの結果です。

厳密に言うと違うのですが、BTIRRは税引き前CF基準、ATIRRは税引き後CF基準で、自己資金(今回の場合2,000万円)をどの程度の年利で運用できたかを表すものとご理解ください。

当然、年利が高いほど、効率よく運用できており、収益性が高いことになります。

※アセットランクシミュレーター グラフ表示機能を利用

ちなみに、6.5%の利回りの高い物件を4,200万円で売却できると、

5.0%の利回りの低い物件を6,000万円で売却した場合よりもBTIRRとATIRRが高くなり収益性が高くなります。

出口分析は必須

どの程度の価格で売却できるか分からない場合は、以下の3種類の価格で、前の項目で紹介した、アセットランクシミュレーターのグラフ表示機能を利用してATIRRを確認していただければと思います。

1.購入価格と同額で売却

2.減価償却累計を引いた価格で売却

3.購入時の表面利回り+1%で売却

具体的な操作方法は、以下の動画をご確認いただければと思います。