Archive for the ‘メルマガ・ブログの人気記事’ Category

デッドクロス発生メカニズムとシミュレーション

「デッドクロス」という単語を1度は聞いたことがあると思います。

不動産投資で使うデッドクロスは

「減価償却費<元金返済額」

となる状態を言います。

今日は、不動産投資の重要な用語である。デッドクロスについてです。

不動産投資家が注意する理由

なぜ、不動産投資家はデッドクロスに注目するのでしょうか。

理由は税引き後キャッシュフローの大きく減少するタイミングになるからです。

では、デッドクロスに影響を与える項目と発生メカニズムを確認していきます。

デッドクロスに影響を与える項目

デッドクロスに影響を与える項目は

■元金返済額に影響

・自己資金額

・借入種類(元利均等・元金均等)

・金利

・借入年数

■減価償却費に影響

・物件価格に占める土地・建物・設備の割合

・建物種類(法定耐用年数)

・築年数

これらの項目によって、デッドクロスが発生する時期、影響の大きさが異なります。

では、なぜ「減価償却費<元金返済額」のデッドクロスが発生すると税引き後キャッシュフローは減少するのでしょうか。

理由は、キャッシュフローと課税所得の計算方法の違いにあります。

キャッシュフローと課税所得

それぞれの計算式は

■キャッシュフロー(CF)

収入 - 経費 - 元金返済 – 利息返済

■課税所得

収入 - 経費 - 利息返済 - 減価償却費

※課税所得とキャッシュフローの違いを詳しく確認したい場合は「今さら聞けないCFと課税所得の違い」をご確認ください。

元金返済と減価償却費をキャッシュフローと課税所得の計算式で比較すると

■元金返済

・キャッシュフローに影響あり

・課税所得に影響なし(損金にならない)

■減価償却費

・キャッシュフローに影響なし

・課税所得に影響あり(損金になる)

この差が要因でデッドクロスが発生すると、収入・支出は変わらないのに、税金支払いが増加して、本当の手取り額である税引き後キャッシュフローに影響を与えます。

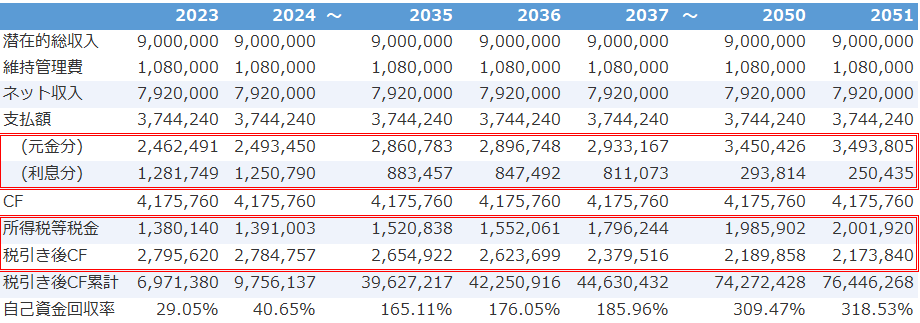

デッドクロスのシミュレーション

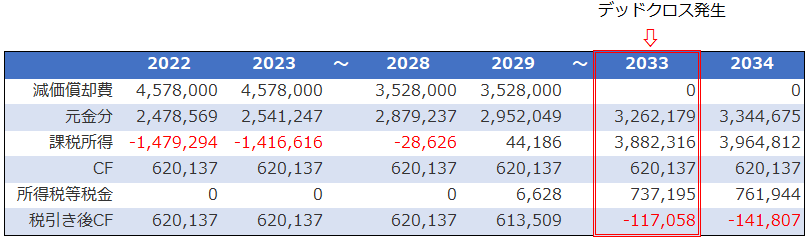

では、デッドクロスのサンプルシミュレーションを確認します。

※不動産投資シミュレーションツール アセットランクシミュレーターの収支詳細機能一部抜粋

上記シミュレーションのキャッシュフロー(CF)とデッドクロス発生は、元利均等返済で中古木造物件を購入した際によくあるパターンです。

不動産投資前半は、減価償却費が元金返済額を大きく超えるため、課税所得はマイナスになり、税金支払いは発生しません。

しかし、年々、元金返済が進み、借入残高減少⇒利息支払割合減少・元金返済割合増加で、課税所得額が増えていきます。

そして、2033年に減価償却が終了することで、デッドクロスが発生します。このタイミングで所得税等の税額が跳ね上がり、税引き後キャッシュフローはマイナスになります。つまり持ち出しになります。

このサンプルシミュレーションはデッドクロス発生が、収益に大きな影響を与える1つのパターンです。

投資前にデッドクロスを確認

サンプルシミュレーションを確認して分かるように、デッドクロス発生が影響の大きい投資パターンが存在します。

デッドクロス発生タイミング、影響の大きさは、デッドクロスに影響を与える各項目の内容によって大きく異なります。

物件購入前にどのタイミングでデッドクロスが発生しそうかに注目して、不動産投資シミュレーションを行う必要があります。

※アセットランクシミュレーターを使ってデッドクロスの発生タイミングとキャッシュフローへの影響を確認する方法をご紹介しています

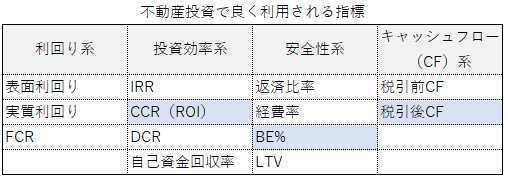

必要に応じて3つの利回りを使いこなす方法

物件の収益性を比較する際に、ほぼ100%の投資家さんが利用する指標は「利回り」です。

ただ、利回りにも種類があり、利用する場面によって最適な利回りを選択する必要があります。

今日のメールセミナーは、3つの利回りを比較して、それぞれの利用場面を確認します。

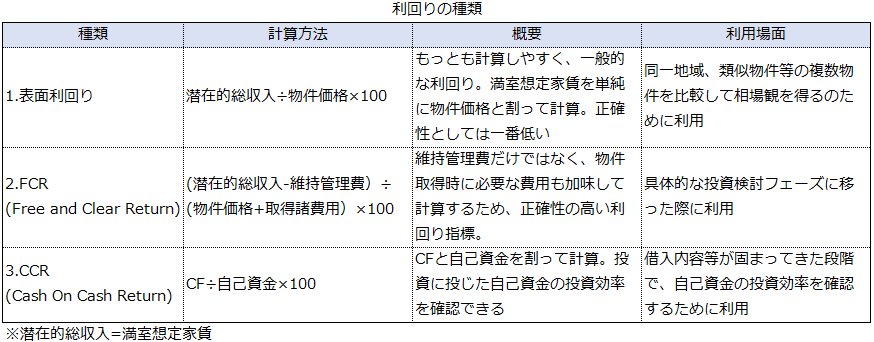

3つの利回り

今日、ご紹介する3つの利回りは

1.表面利回り

2.FCR

3.CCR

です。

それでは、3つの利回りを比較します。

3つの利回りの特徴

3つの利回りの概要と利用場面をまとめました。

それでは、それぞれを詳しく確認します。

3つの利回りの利用方法

1.表面利回りは、多くの方が利用にしたことのある利回りだと思います。物件紹介サイト等で利用されるのは、ほとんどが表面利回りです。

しかし、収益性を比較するために利用する際の信頼度は低いです。それでも利用頻度が一番高い理由は「簡単に計算できる」からです。

潜在的総収入(満室想定家賃)と物件価格の2つの情報があれば計算できます。簡単に計算できるので、多くの物件を比較するのには便利です。しかし、絶対に表面利回りだけで投資判断をしてはいけません。

表面利回りは、取得時の諸費用と維持管理費が計算に入っていません。この2つの要素は不動産投資の収益に大きな影響を与えます。この2つが入っていない表面利回りでの投資判断は避けなければいけません。

投資判断をするためには、

2.FCRを利用して、維持管理費や取得時の諸費用を加味して、より正確性の高い利回りで判断する必要があります。

3.CCRは、1,2の利回り指標とは少し異なり、自己資金の投資効率を確認するのに利用します。この指標を利用する投資家さんは、1,2の指標と比較すると少数です。しかし「不動産購入=投資」と考えている場合には重要な指標です。

理由は、

■自己資金回収率が高ければ、次の物件購入に回収した自己資金を利用できる

■他の投資対象(株式、REIT等)と投資効率を比較できる

からです。

ただ、借入内容等が煮詰まってきた段階にならないと計算できないため、1,2の検討が終わった後に確認する指標になると思います。

利回りは目的に合わせて利用

一般的に利回りというと、表面利回りを思い浮かべると思います。しかし、先ほども書いたように、表面利回りだけで投資判断するのは本当に危険です。

利回りは、場面によって適切に選択して利用する必要があります。

※動画でアセットランクシミュレーターを使って3つの利回りを確認する方法をご紹介しています

3つの指標で所有物件をいくらで売却できるか確認する

不動産価格が上昇したこともあり、私の周辺でも、物件売却を検討している人が増えています。

売却の際に忘れてはいけないのが「売却したい価格 ≠ 売却できる価格」だということです。

今日は、事前に売却できる価格を検討する方法についてです。

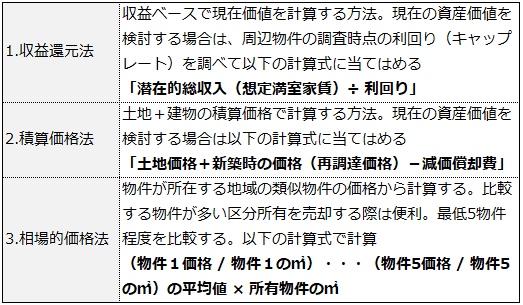

売却できる価格

売却できる価格を検討する際も不動産投資指標を利用します。

1.収益還元法

2.積算価格法

3.相場的価格法

聞いたことのある指標ばかりだと思います。

3つとも、投資に見合う物件か判断するのに利用する指標です。

投資物件は、一部物件を除いて、売る相手も投資目的で購入する人です。住宅用のように「少し高いけど素敵だから買おう」とはなりません。

売却相手も、不動産投資指標を使って、割高か、割安かを判断して購入を決定します。

つまり、売却時にも不動産投資指標を使って、売却できる価格(相手が割安に感じる)を検討できるということです。

それでは、3つの指標の利用方法を確認します。

3つの指標を利用する

3つの指標の利用方法と計算方法をまとめました。

それでは具体的な手順についてです。

3つの指標を利用する手順

▼手順1:物件種類によって利用する指標を決定

■1棟物⇒収益還元法と積算価格法

■区分所有⇒収益還元法と相場的価格法

1棟物は、相場的価格法は類似物件を複数探すのが難しいため利用しません。

区分所有は、積算価格を購入時に利用する投資家は多くないため利用しません。

▼手順2:2つの指標を計算

上の表の計算式で計算を行います。

▼手順3:2つの指標を比較

2つの計算結果は多くの場合、乖離する金額になります。

乖離のある時は、収益還元法を優先して、

■収益還元法 < 積算価格・相場的価格:収益還元法より高い金額で売却できる可能性あり

■収益還元法 > 積算価格・相場的価格:収益還元法より低い金額が妥当な価格の可能性あり

と判断します。

1年に1回の確認は必須

推定の売却価格シミュレーションは、本格的に売却を検討する時だけではなく、1年に1回程度行うことをお勧めします。

理由は、不動産投資の弱点の1つである、流動性の低さ(現金化しずらい)を少しでも補うためです。

突発的な有事(社会的な、個人的な)が発生した場合、現金化しずらい点は大きなリスクになります。このような際も、「○○円ならば売却できる可能性が高い」ということを知っていることで焦らず対応できます。

不動産を市場より安く購入できるケースの多くは、現金化を急ぐ人からの購入です。逆に言えば、現金化を急がなくてはならない時に買いたたかれる可能性があるということです。

日頃から、売却できる価格を知っておくことで、不利な状況を少しでも防ぐことができます。また、自分の資産状況(B/S)の把握にも役立ちます。

ご参考にしていただき、定期的に売却できる価格を確認するきっかけにしていただければと思います。

※動画でアセットランクシミュレーターを使って3つの指標を計算する方法をご紹介しています

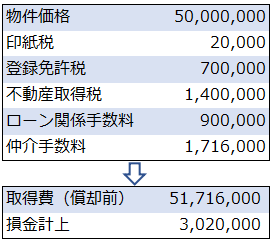

不動産売却に必要な知識「取得費」

円安による海外投資家の流入、低金利の継続等の影響で、不動産価格は10年前には考えられないくらい高くなっています。

このような環境もあり、含み益の発生している不動産の売却を検討している投資家さんが増えています。

今日は、不動産売却に必要な知識「取得費」についてです。

取得費とは

取得費は、売却時の譲渡所得を計算する際に利用します。

譲渡所得は

譲渡所得 = 売却価格 – 取得費 – 譲渡費用

で計算します。

物件を個人で所有していた場合は分離課税で、譲渡所得に以下の税率をかけたものが税額になります。

■短期譲渡所得(所有期間5年以下):39.63%

■長期譲渡所得(所有期間5年超):20.315%

20%超の税金がかかります。出口戦略を考える際に譲渡所得に大きな影響のある取得費は重要項目であることがお分かりいただけると思います。

では、取得費の計算方法についてです。

取得費の計算方法1

物件価格に物件購入で必要になった諸費用、改修費等を加算した金額が取得費になります。

ただ、全ての諸費用が含まれる訳ではありません。

取得費に含まれる主な諸費用は以下です。

■仲介手数料

■固定資産税清算金

■資産価値向上に繋がる改修費

登録免許税・不動産取得税・印紙税・ローン手数料は、損金として処理しますので取得費には含みません。

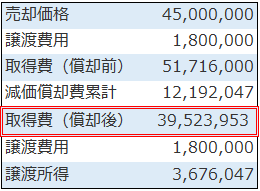

サンプルを確認すると

このサンプルの場合、物件価格+仲介手数料の合計が取得費になっています。

しかし、これだけでは売却時に利用する取得費の計算はできません。

取得費の計算方法2

取得費は大きく分けると、土地と建物(設備含む)に分けられます。

建物部分に関しては、毎年、減価償却して費用化していきます。

この費用化した減価償却の累計額を取得費からマイナスする必要があります。

※アセットランクシミュレーター収支詳細機能一部抜粋

今回のサンプルの場合、減価償却累計額の12,192,047円を取得費(償却前)の51,716,000円から引いた39,523,953円が取得費になります。

また、譲渡所得は「売却価格-取得費-譲渡費用」の3,676,047円になります。

出口戦略を考える際の必須知識

投資前に出口戦略(売却)を考慮に入れた不動産投資シミュレーションを行うことは重要です。

その際の税額シミュレーションを行うには取得費の知識は必須です。

出口を考慮したシミュレーションを行う際の参考になれば幸いです。

※アセットランクシミュレーターを利用して売却シミュレーションを行う方法を動画でご紹介しています。

築20年の木造とRCのキャッシュフローを比較する

中古物件への投資は、新築に比較して利回りの高さなど、新築にない魅力があります。また、中古物件ならではの物件構造によるキャッシュフローへの影響があります。

今日は、中古のRC・木造に投資した場合のキャッシュフロー傾向についてです。

中古物件への投資

中古物件への投資は、RCと木造でキャッシュフローの傾向に大きな違いがあります。

キャッシュフロー(税引き後)の傾向は、

投資前半は木造が多く。一定時間を経過するとRCが多い

です。

この特徴は、不動産投資で非常に重要な項目が要因で発生します。

木造・RCならではの特徴

ここからは、サンプル物件を使って比較します。

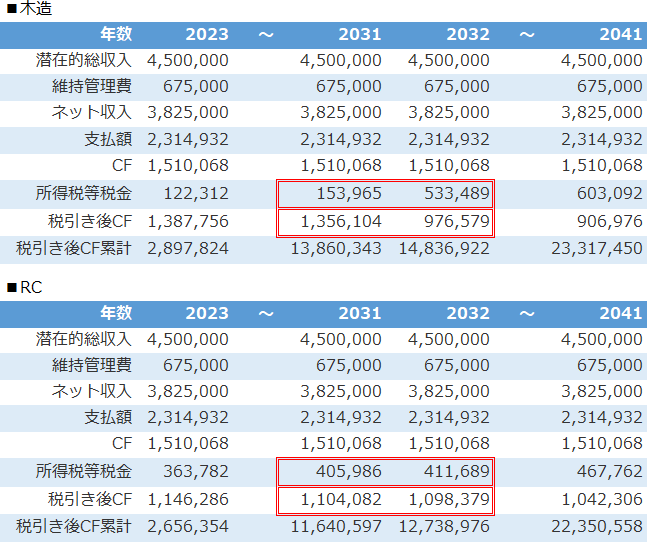

築20年の物件です。木造とRCのキャッシュフローの特徴を分かり易く比較できるように、

現実にはあり得ないのですが、物件構造が異なる以外は同条件でシミュレーションします。

大きく違うキャッシュフロー

それぞれのキャッシュフローシミュレーション結果は以下です。

※アセットランクシミュレーター収支詳細機能一部抜粋

まず、確認していただきたいのは、税引き後キャッシュフロー(CF)です。

税引き前キャッシュフロー(CF)は同じです。しかし、税引き後キャッシュフローは大きく異なるのがお分かりいただけると思います。

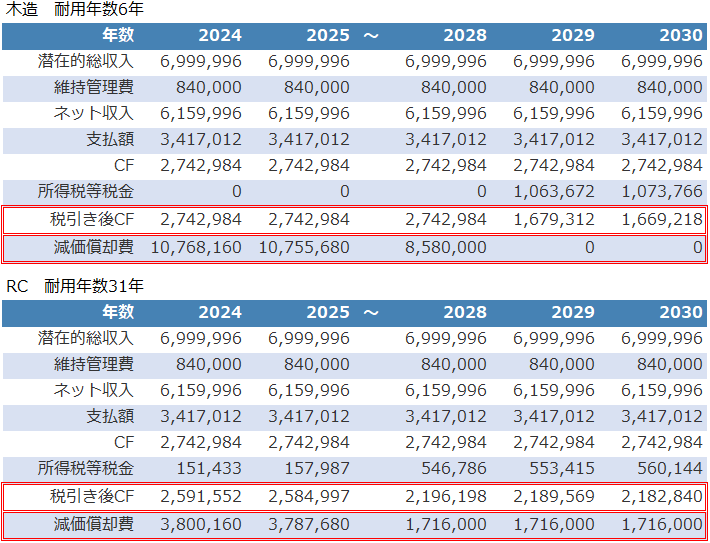

投資6年目の2028年迄は木造が約15~50万円多いことが分かります。しかし、投資7年目の2029年~はRCが約50万円多くなります。

理由は、シミュレーション一番下の欄の減価償却費にあります。

築20年(住居用)の木造は法定耐用年数が6年と短く、短期間で減価償却されます。

それに対してRCは31年と長いため、1年当たりの償却額は小さくなります。

そのため、木造の税金負担は小さく、RCの税金負担は大きくなります。

しかし、木造は6年で減価償却を終えてしまいます。7年目から急激に税負担が増加して、税引き後キャッシュフローが減少します。

※耐用年数と課税所得の計算方法については以下の記事をご参照ください。

■中古物件の耐用年数の計算方法を理解する

■今さら聞けないCFと課税所得の違い

特徴を考慮した投資計画

同じ築年数の物件に投資しても、木造、RC等の物件構造によって大きく結果が異なります。

この ように投資する物件の特徴によって、Aさんには良い物件でも、Bさんには向かない物件ということがおこります。

物件構造によるキャッシュフローの特徴をふまえて、その物件が自分の投資目的に見合う物件か判断する必要があります。

※アセットランクシミュレーターを利用し物件構造毎のキャッシュフローを確認する方法をご紹介しています。

そのサブリース契約は本当に必要か検討する方法

不動産投資の大きなリスクの1つは「空室」です。空室期間は収入0ですので本当に大きな影響があります。

さらに、不動産は空間と時間を売る投資(経営)です。他の事業と異なって繁忙期に取り返すということはできません。空室でマイナスになった分を取り返すことは、ほぼ不可能です。

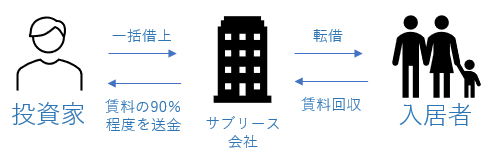

そんな空室のリスクヘッジをする方法として、一般的なのがサブリースです。サブリース契約をすることで空室、家賃下落時にも契約した一定の収入を受け取れます。

しかし、「安定して収入を得られるから安心だし契約しよう」と思考が停止してしまうと不要なサブリース契約を結ぶ羽目になりかねません。

今日は、サブリースが必要か不動産投資シミュレーションする方法です。

サブリース契約の判断基準

サブリース契約をするか、しないかを検討する方法は単純です。

「サブリース契約有りキャッシュフロー > サブリース契約無しキャッシュフロー」

の場合はサブリース契約をした方が得になります。

では、具体的なシミュレーションをご紹介していきます。

サブリースが必要かシミュレーションする

サブリース契約のシミュレーションをするポイントは以下の2つです。

1.保証賃料は何%か?

2.初回免責期間はあるか?

1.保証賃料は多くのサブリース契約で、満室想定家賃(潜在的総収入)の80〜90%程度です。

2.初回免責期間は、契約開始後の○日分の家賃は受け取れないという契約になります。

初回免責期間の無い契約もありますが、投資仲間に聞いていると、免責期間がある契約も多いようです。

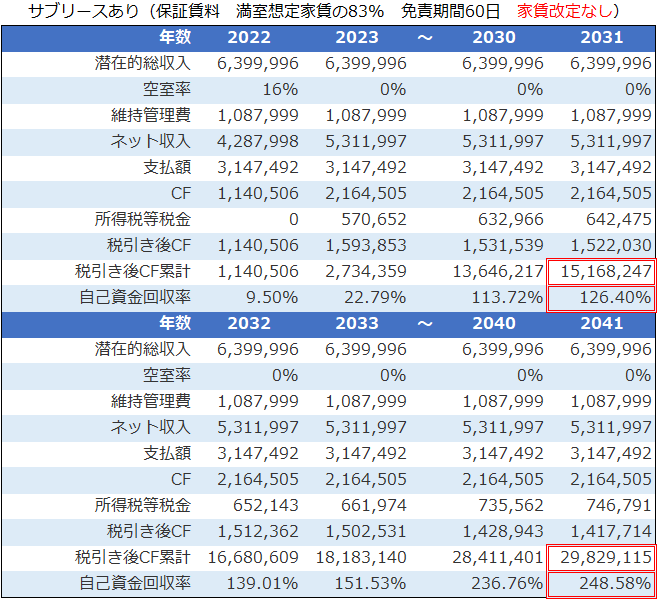

キャッシュフローシミュレーション

それでは、サブリース契約有りと無しのシミュレーショ行います。

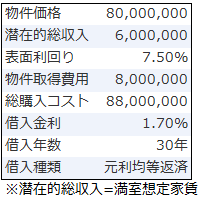

サンプル物件は

サブリース契約の内容は

◆保証賃料:満室想定家賃の83%

◆初回免責期間:60日間

です。

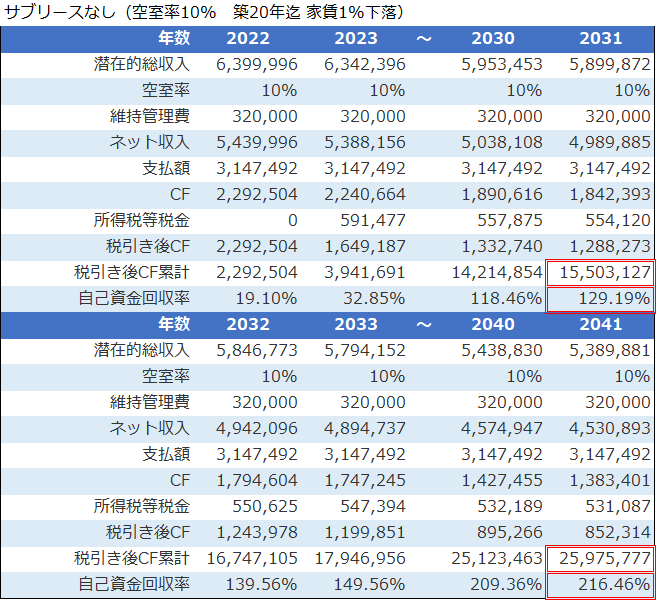

対してサブリース契約無しは、現実的な比較ができるように空室と家賃下落を見込みます。

◆空室率:10%(年)

◆家賃下落:1%(年)を築20年迄

※家賃下落に関する分析レポート(外部サイト)

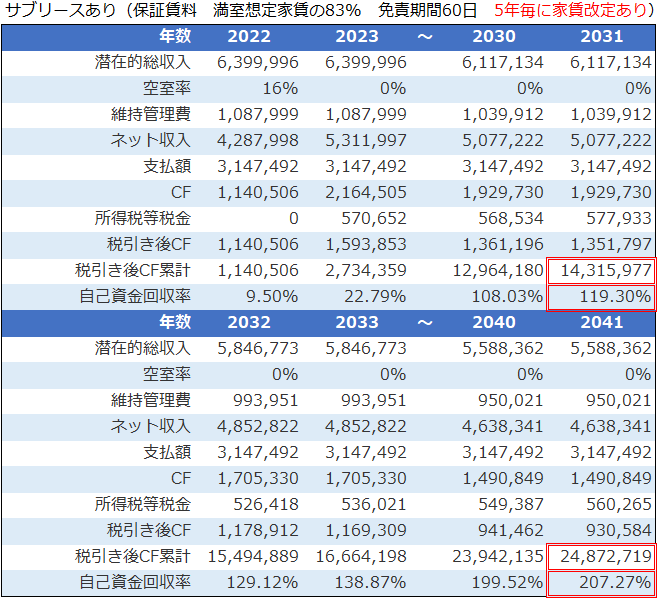

※アセットランクシミュレーター収支詳細画面一部抜粋

上がサブリース契約有り、下が無しの結果です。

確認していただきたいのは、二重線部分の税引き後キャッシュフロー(CF)累計と自己資金回収率です。10年目までは契約有り、無しも同程度の結果です。しかし、家賃下落が続くことで20年目には契約有りのキャッシュフローが大きく上回ります。

このサブリース契約であれば、契約した方が良い結果です。しかし、サブリース契約には、もう1つ注意点があります。

サブリース契約の注意点

サブリース契約のもう1つ注意点は「保証家賃が一定ではない」という点です。この注意点は一時期、社会問題にもなり、サブリース契約の法律が改定されました。

つまり、家賃が下落する、契約の家賃では空室が埋まらない等の場合、保証家賃を変更される可能性があるということです。

保証家賃が5年毎に家賃下落に合わせて改定されたシミュレーションを行うと

※アセットランクシミュレーター収支詳細画面一部抜粋

サブリース契約無しの収益性を下回ります。しかし、20年後に100万円程度の差ですので、サブリース契約で借主を募集する手間、安心感を考えると、今回のシミュレーション結果は、サブリース契約を検討するメリットはありそうです。

サブリース契約有り・無しの比較

サブリース契約と聞くと「○年間家賃が保証されるから安心」という理由で、契約無しと比較を行わずに契約してしまう投資家さんもいらっしゃいます。

しかし、ご紹介したように、不動産投資シミュレーションをして比較することで、契約するメリットとデメリットが見えてきます。

サブリース契約は契約後に解除するのが難しくなる場合もあります。

契約前に比較検討をすることをお勧めします。その際に今日の内容がお役に立てれば幸いです。

※アセットランクシミュレーターでサブリース契約が必要かシミュレーションする方法を動画でご紹介しています

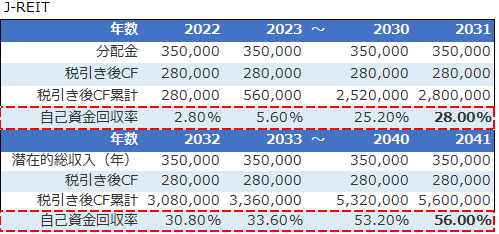

最適な自己資金額を検討する方法

不動産投資に利用する自己資金のベストな金額はズバリ、○○円です。というのは難しいです。

理由は、

▼投資の目標

▼その人の属性

▼リスクの許容範囲

▼金融機関からの要望

等の内的要因、外的要因によって大きく左右されるからです。

ただ、1つ言えることは、自己資金は、キャッシュフロー等の投資収益に大きな影響を与えるファクターであるということです。

今日は、自己資金額を検討するための方法です。

自己資金額の決定プロセス

自己資金額の決定プロセスとしてよくあるパターンは

1.できるだけ少なく(できれば0円)

2.金融機関に求められた額

です。

ただ、1.の場合、予定通りに空き室が埋まらない等が発生した際に対応できるか(安全性)。2.の場合、金融機関に求められた額で投資の目標を達成できるか(収益性)

が問題になります。

このような場合にも、不動産投資指標を利用して検討が可能です。

自己資金額を検討するのに便利な指標が

1.自己資金回収率(収益性)

2.BE%(安全性)

です。

2つの指標を利用する

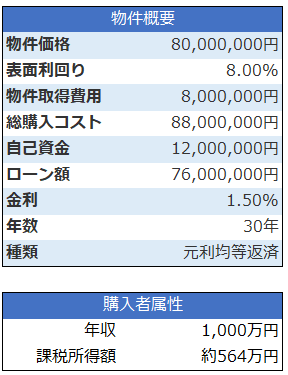

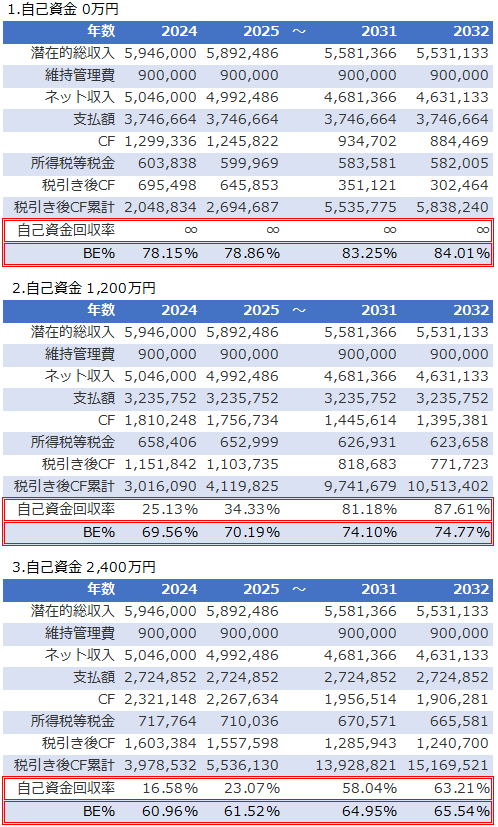

それでは「自己資金回収率」と「BE%」の利用方法をサンプル物件を利用して確認します。

サンプル物件は

この物件に年収約1,000万円の方が投資した場合を、不動産投資キャッシュフローシミュレーションと2つの指標を利用して自己資金額を検討していきます。

キャッシュフローシミュレーション

シミュレーション結果は以下です。

※アセットランクシミュレーター収支詳細画面の一部抜粋

※潜在的総収入は1%/年下落で分析

1.自己資金0 借入8,800万円

2.自己資金1,200万円 借入7,600万円

3.自己資金2,400万円 借入6,400万円

の3種類の不動産投資キャッシュフローシミュレーションです。

注目していただきたいのは、赤二重線の「自己資金回収率」と「BE%」です。

自己資金回収率は投資の効率を表す指標です。BE%は安全性を表す指標です。

1.の自己資金0は、自己資金回収率の計算はできませんので∞で表記しています。使用しなかった自己資金(現金)を他で使用できるので投資効率としては最高です。

しかし、BE%を確認すると約85%近くになる年があり、空き室等の変動にとても弱くリスクは高い投資です。

2.自己資金1,200万円は、10年で約90%近く自己資金を回収できます。本当は100%超にしたいですが許容できる範囲だと思います。

また、BE%は70%以下で運用したいところですが、こちらも許容できる範囲だと思います。

3.自己資金2,400万円は、BE%が70%を上回ることなく変動強いです。その一方、自己資金は10年で65%程度しか回収できません。投資効率としてはいまひとつです。

投資目標に近い自己資金

自己資金を決定するプロセスはどうしても「手元にある資金状況」「金融機関からの要望」等でコントロールしにくい部分はあります。

しかし、決定した自己資金では、リスクが高すぎないか、逆に過剰に安全性が高く、投資効率を悪くしていないかを確認することは必要です。

その際に「自己資金回収率」「BE%」は便利な不動産投資指標です。

※アセットランクシミュレーターを利用して自己資金の検討を行う方法を動画でご紹介します

最低限確認したいキャッシュフローの3項目

「キャッシュフロー」

おそらく、多くの人が不動産投資指標の中でも、もっとも重要視する指標だと思います。また、不動産運用で重要な管理項目の1つです。

今日は、不動産投資のキャッシュフローについてです。

キャッシュフローの種類

不動産投資のキャッシュフローは大きく2種類あります。

▼家賃等収入のキャッシュフロー

▼売却のキャッシュフロー

この2つとも税引き前と税引き後があります。

つまり

1.家賃等収入の税引き前キャッシュフロー

2.家賃等収入の税引き後キャッシュフロー

3.売却の税引き前キャッシュフロー

4.売却の税引き後キャッシュフロー

の4つに分けられます。

それでは、それぞれの特徴を確認します。

4つのキャッシュフロー

4つのキャッシュフローの計算式は

1.家賃等収入の税引き前キャッシュフロー

⇒ 家賃等収入 - 維持管理費 - 返済額

2.家賃等収入の税引き後キャッシュフロー

⇒ 家賃等収入 - 維持管理費 - 返済額 - 所得税等税金

3.売却の税引き前キャッシュフロー

⇒ 売却価格 - 売却諸費用 - 借入残高

4.売却の税引き前キャッシュフロー

⇒ 売却価格 - 売却諸費用 - 借入残高 - 所得税等税金

税引き前は、不動産の運用又は売却でいくらお金が残るか。税引き後は本当の手取り額になります。

それでは、キャッシュフローシミュレーションのサンプルを使って、最低限チェックしたいポイントについて確認します。

キャッシュフローシミュレーション

上が家賃等収入のキャッシュフロー。下が売却のキャッシュフローです。

※2031年には売却のキャッシュフローを加算

※アセットランクシミュレーター収支詳細画面の一部抜粋

※キャッシュフロー⇒CFと表記

※個人の場合売却と家賃等収入の所得税等税金は個別に課税(国税庁HP)

まず、家賃等収入のキャッシュフローは1年だけ確認しても意味がありません。時系列で確認することが重要です。

時系列で確認したい最低限のポイントは

1.税引き後キャッシュフローに赤字の年がないか

2.税引き後キャッシュフロー累計で自己資金を回収できるか

売却キャッシュフローで確認したい項目は

3.借入残高を返済できて、売却キャッシュフローがプラスか

この3つの項目は必ず確認が必要です。

最低限、この3項目をクリアしないと、不動産の購入が投資として成り立ちません。

1.をクリアできない場合、その年は給与等の他の収入から補填が必要になります。

2.をクリアできない場合、苦労して運用して投資した自己資金を減らす結果になります。

3.をクリアできない場合、売却時に預貯金から充当しなければなりません。最悪、売りたくても売れないという事態が発生します。

キャッシュフロー分析の重要性

時系列のキャッシュフローシミュレーションは、不動産投資シミュレーション中でも、もっとも重要です。

また、キャッシュフローのシミュレーションを行う場合は、家賃下落等を考慮して行うのがベストです。

ご紹介した内容を参考に、最低限確認したい3項目を確認していただければと思います。

※アセットランクシミュレーターを利用して家賃下落等を考慮したキャッシュフローのシミュレーションを行う方法を動画でご紹介します

不動産投資指標を利用して物件価格が割安か確認する方法

株、FX、仮想通貨にない、不動産投資の大きな魅力の1つは「価格が同一でない」ことです。

株などは、新聞を広げれば価格が分かります。また、それを購入しようとした場合、皆が同じ価格で購入することになります。

しかし、不動産はそうではありません。売り手と買い手の様々な状況で大きく価格が変動します。逆に言えば、意図的に高い値段で買わされてしまう可能性もあります。

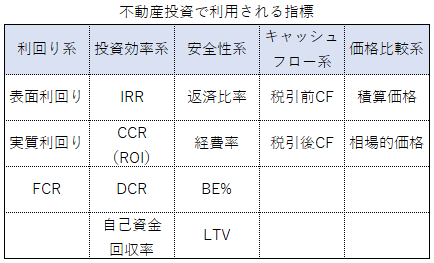

そんな状況に陥らないために、投資に適した物件かを判断するのに、不動産投資指標はとても便利です。一部を一覧表でご紹介すると

※不動産投資指標の説明は「不動産投資で利用したい各種指標のご紹介」をご確認ください。

一部を記載しただけでも、これだけの数になります。この中から、今日、ご紹介したいのは提示されている物件価格が割高か割安かを簡単に比較できる指標です。

物件価格が適正か判断する

物件価格が割高か割安か比較する際に、もっとも利用されるのは「積算価格」だと思います。

積算価格とは・・

新築の建物価格(再調達価格)から経過の耐用年数分の償却費を引いた建物価格と路線価等から計算される土地価格を加算した金額

今日、ご紹介するのは、物件価格が適正価格か判断する、もうひとつの方法「相場的価格」です。

相場的価格

相場的価格は、近隣の物件価格と、投資を検討している物件価格を比較する方法です。

計算式は

(物件1価格÷物件1広さ)~(物件7価格÷物件7広さ)の平均値×購入予定物件広さ

です。

近隣類似物件の平均平米単価に購入予定物件の平米をかけて推定相場価格を計算します。

とても単純ですが時間をかけずに、割高か割安かを確認できます。特に、区分所有を比較するのに便利です。

それでは、具体的な手順をご紹介します。

相場的価格の計算手順

まず、不動産ポータルサイトや不動産取引事例(国土交通省)で購入を検討している物件と

1.近い地域

2.近い利便性(駅徒歩分数等)

3.同じ構造

4.近い築年数

5.近い平米数

の順に最低3物件、できれば5~7物件探します。このような検索が、ポータル等だと簡単にできるので、昔と比較すると本当に便利になりました。

抽出したら、あとは、

(物件1価格÷物件1広さ)~(物件7価格÷物件7広さ)の平均値 ×購入予定物件広さ

に当てはめるだけです。

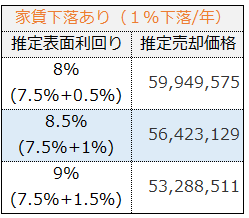

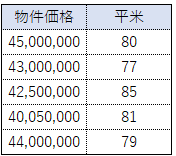

では、具体的に例を挙げて計算します。購入しようとしている物件は83平米です。

※アセットランクシミュレーター相場的価格法計算機能を利用

類似物件を調べた結果、上記5件が見つかったとします。この物件を先ほどの計算式に入れて計算します。今回の結果は44,360,977円です。

この44,360,977円が推定相場価格になります。これより安ければ、相場より割安、高ければ割高だと判断できます。

ただ、この価格だけで判断するのは危険です。

複数の方法で比較する

相場的価格は、ご紹介したように簡単に計算できます。しかし、この情報だけで投資判断するのは危険です。

投資判断をする際は

1.収益還元法・・キャッシュフローを中心に収益上問題ないか

2.積算価格法・・積算価格と比較して適正か

の2つも問題ないか確認して、相場的価格も割安ならば投資対象として土俵にのせるという判断をすると良いです。

違う視点で計算を行う複数の指標を利用することで、物件価格が割安かどうかをより的確に判断できます。

※アセットランクシミュレーターを利用して相場的価格と積算価格を計算できます。動画でご紹介します。

金利上昇が出口戦略に与える影響

不動産投資を進めていると「空室」「家賃下落」「修繕」など様々なリスクに直面します。その中でも「金利上昇」はもっとも自分でコントロールしにくいリスクです。

7月23日のメールセミナーで、金利上昇を乗り切れるかのポイントは3つと書きました。

1.金利上昇してもキャッシュフローが赤字にならないか

2.次にインカムゲインで目標の収益を達成できるか

3.最後に売却しても自己資金等を回収できるか

今日は金利上昇リスクで、最も影響の大きい「3.売却しても自己資金等を回収できるか」を確認する方法です。

1.2.については「金利が上昇しても問題ないか確認する方法」をご確認ください。

金利上昇の不動産投資への影響

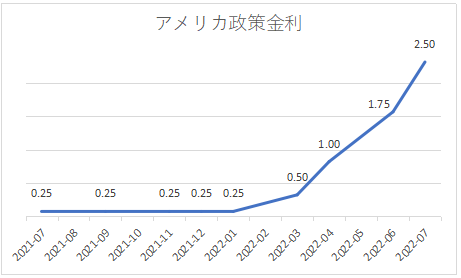

以下のチャートは米国の政策金利のチャートです。基本的に変動金利は「政策金利+α」で決まります。

チャートを見ると半年で2%以上金利が上昇しています。つまり、連動する変動金利も2%程度上昇する可能性があります。

日本はアメリカのような景気の強さ、インフレ率ではありませんので、ここまで極端な動きは現在のところ考えにくいです。

しかし、将来の金利上昇リスクを考える際に参考になります。

※変動金利と固定金利の決まり方が平易に記載されていましたご参考にご紹介します(外部サイト)。自分でもできる! 住宅ローンの金利動向をつかむ方法

金利上昇の不動産価格へ影響

金利が上昇すると、不動産価格は基本的に下落します。理由は「上昇した金利と同様に表面利回り」も上昇するからです。

例えば、物件価格1億円、表面利回り5%(家賃500万円)の物件を1%の変動金利で購入したとします。数年後、金利が2%になりました。

この場合、購入時の金利(1%)と表面利回り(5%)の差の4%を手に入れようとすると、表面利回りは6%必要になります。

家賃変動を考慮しない場合、6%の表面利回りを実現するための物件価格は、500万円÷6%=8,333万円 です。つまり、投資家が納得する4%差の利回りで売却するには、この価格で売る必要があります。

この例は、不動産価格の他の影響を考えずに非常に単純化されています。しかし、基本的な動きはこのようになります。ちなみに、ここ数年、日本の不動産価格が上昇した一因はこの例と逆で、金利が下落したので、表面利回りが低下したからです。

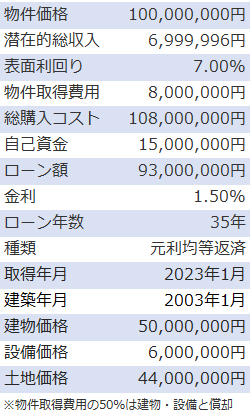

それでは、サンプル物件を使って金利上昇が出口戦略に与える影響を確認します。

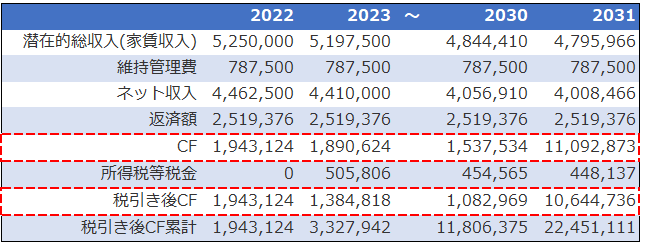

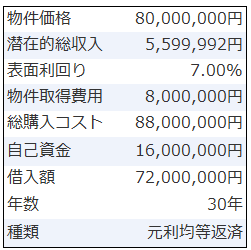

キャッシュフローシミュレーション

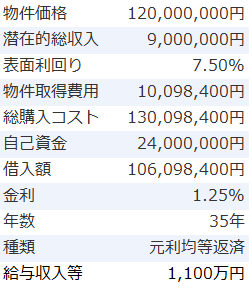

このサンプルを使って確認します。

当初の金利は1.25%です。その金利が3年後から毎年0.5%上昇して、現在のアメリカ並みに2%上昇したことを想定したシミュレーションです。

潜在的総収入(満室想定家賃)は一般的な家賃下落率1%に、物価上昇を加味した0.5%を金利上昇の2年後から加算して家賃下落率を0.5%に調整しています。家賃上昇を2年後~としたのは、家賃は約1年半~2年程度経過してから物価上昇分を織り込んでいくことが多いためです。

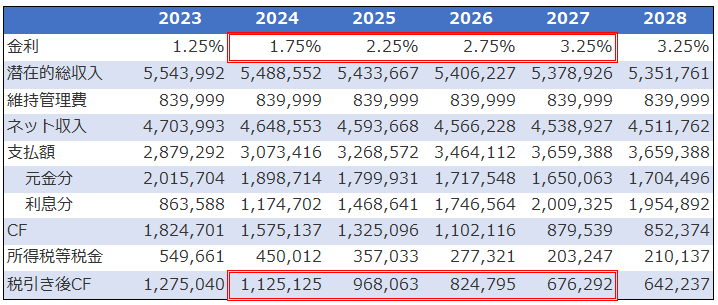

※アセットランクシミュレーターでの分析結果を一部抜粋

金利上昇の影響で、当初約127万円あった、税引き後キャッシュフロー(CF)が約67万円まで減少することが分かります。金利上昇がキャッシュフローへ与える影響の大きさが分かります。

さて、それでは、本題の売却を加味した投資収益への影響を確認します

金利上昇の出口への影響

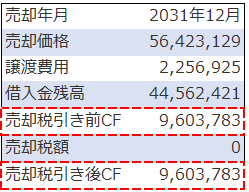

購入から7年経過後の2028年に売却したキャッシュフローシミュレーションを行います。

売却価格は、2%の金利上昇分を表面利回りに加算した9%の表面利回りを2028年の潜在的総収入(満室想定家賃)で確保できる価格約5,946万円です。

シミュレーション結果は

※アセットランクシミュレーターでの分析結果を一部抜粋

不動産投資で一番恐れるべき事態が発生します。売却しても借入が返済できません。

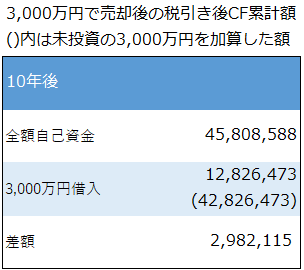

ちなみに、出口戦略を考える際にもっとも重要な指標、自己資金回収率は32.84%と投資した自己資金1,600万円の約1/3の525万円しか回収できません。

最悪の投資結果になります。

金利上昇の影響は大きい

今回のシミュレーションでは、投資期間中はCFの黒字を確保でき、何とか投資として成り立っていました。しかし、金利上昇の影響で売却価格が下落したため、

■売却で借入を返済できない

■自己資金を回収できない

という非常に厳しいシミュレーション結果になりました。

金利上昇は、家賃収入等のインカムゲインだけではなく、売却時のキャピタルゲインにも大きな影響を与えます。

海外の動向等から現実味を増した金利上昇リスクについて検討とシミュレーションを行うきっかけにしていただければ幸いです。

※アセットランクシミュレーターを利用したシミュレーション方法を動画でご紹介しています

※関連記事:

・変動金利から固定金利へ借り換えが必要か検証する方法

・予測される金利上昇への対策を検討する方法

・不動産の出口戦略の為に知っておきたいルール