Archive for the ‘メルマガ・ブログの人気記事’ Category

不動産投資指標のDCR

不動産投資で破綻する可能性の高いのは借入返済が困難になるパターンです。

そんなことにならないように、DCR(Debt Coverage Ratio)を利用して不動産投資シミュレーション時点でリスクを確認できます。

借入リスクを管理できる指標

DCR(Debt Coverage Ratio)は

ネット収入を元利返済額で割り出した数値です。元利返済額の何倍の実質収入があるかを判断できます。この数値は高い方がより安全性は高いと判断できます。

それではDCRについて詳しく確認していきます。

不動産投資指標のDCR

DCRを計算するには2つの項目が必要です。

1.ネット収入

家賃収入等の収入から、物件を維持するのに生じる諸費用(維持管理費)を差し引いた金額

2.元利返済額

借入の元金返済と利息支払の合計額

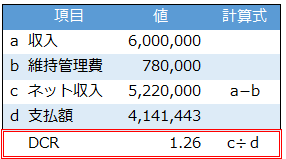

具体的な計算例は

DCR=1.26となります。1.3程度であれば一定の安全性があると判断できます。1.26は極端にリスクの高い状態ではありません。

DCRに類似した指標に、支払額÷収入×100で計算する返済比率が有ります。しかし、必ず発生する維持管理費を考慮に入れたDCRはよりリスク管理に適しています。

DCRに影響を与える項目

DCRを決定するのは収入額、維持管理費、借入内容です。DCRを改善するには

1.収入額を増加させる

2.維持管理費を減少させる

3.借入内容を見直す

の3つが考えられます。

その中でも効果の大きい借入内容によるDCRへの影響をシミュレーションします。

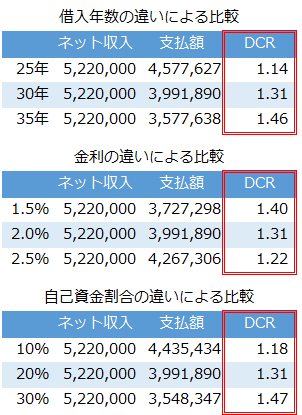

以下は元利均等返済 で借入を行って、借入額、借入年数、金利の違いによるDCRへの影響を比較したものです。

で借入を行って、借入額、借入年数、金利の違いによるDCRへの影響を比較したものです。

※不動産投資ツール アセットランクシミュレーターで分析

DCRの数値は大きく異なります。DCRの数値が高く、より安全性の高いのは

・借入年数長い=DCRは高い

・金利低い=DCRは高い

・自己資金割合高い=DCRは高い

という結果になります。

DCRで安全性の確認をする

不動産投資をしていると恐怖を感じる1番の要因は借入を返済できないことです。

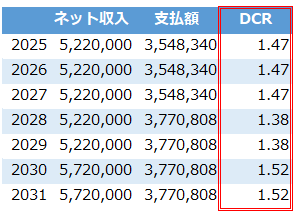

DCRを利用して返済の安全性を確認できます。また、以下のように家賃の変動、金利の変動でどのようにDCRが推移していくかを確認するのも有効です。

※不動産投資ツール アセットランクシミュレーターで分析

不動産投資シミュレーション時にDCR1.3以上で推移する条件はどのような条件かを確認する参考にしていだければと思います。

(動画)DCRを確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「DCR(Debt Coverage Ratio)」を確認する方法を動画でご紹介します

不動産は現金と借入どちらで購入すべきか

不動産は現金と借入どちらで購入すべきか 現実感のあるシミュレーションをする為の3つのポイント

現実感のあるシミュレーションをする為の3つのポイント自己資金0のフルレバレッジでの不動産投資

自己資金0で不動産投資を行う、いわゆるフルレバレッジは魅力的です。ただ、その特徴を把握して投資を行わないとリスクの高い投資になります。

フルレバレッジでの投資

自分のお金を使わずに物件を購入できる自己資金0は本当に魅力的です。しかし、フルレバレッジはメリットばかりとは言えません。

不動産投資シミュレーションを利用してフルレバレッジの特徴を確認します。

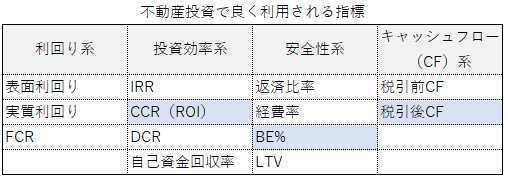

特徴を把握するために、収益性と安全性を確認できる不動産投資指標を使います。

■収益性の指標

▼税引き前キャッシュフロー(税引前CF)

▼実質の収益額(税引き後キャッシュフローから自己資金を引いて増加した金額)

▼売却キャッシュフロー(売却時に借入等を返済して手元に残る金額)

▼ATIRR(詳しくは「IRRの利用方法と目標値の決め方」をご確認ください)

■安全性の指標

▼BER(詳しくは「不動産投資指標を使って安全性を分析」をご確認ください)

5つの指標を利用します。

フルレバレッジVS自己資金率20%

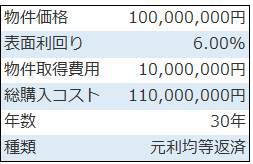

以下のサンプル物件を使用します。

不動産投資シミュレーションの条件は

※自己資金0と20%を比較

※取得時の諸費用は別途自己資金で支払い

※借入金利1.5%と2.5%を比較

※不動産投資ツール アセットランクシミュレーターで分析

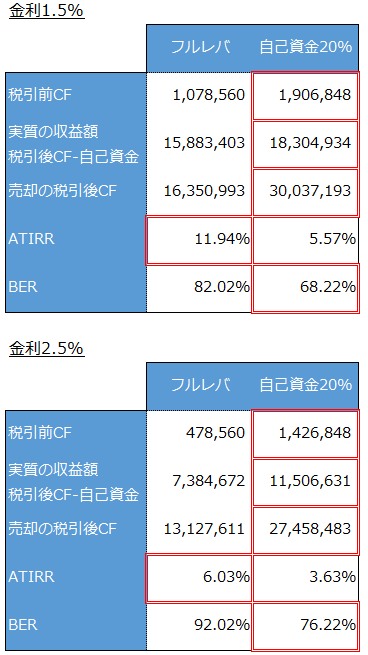

赤枠は収益性・安全性に優れた項目です。

多くの項目でフルレバレッジよりも自己資金20%が高いです。 特に、金利が高くなるとフルレバレッジの投資効率は大きく落ちます。

しかし、フルレバレッジは自己資金をどれだけ上手に運用できたかを表すATIRRは大きく上回ります。つまり、少ない自己資金を上手く運用できたことになります。

その一方で気になるのは安全性を表す指標のBERです。安全性を考慮すると70%程度が理想です。

フルレバレッジは80%を超えます。特に金利2.5%は少しの空き室増や家賃低下等で赤字になる恐れのある高リスク状態です。

フルレバレッジは収益性の高いイメージを持たれがちです。しかし、1案件での収益性を比較するとそうは言い切れません。また、金利の高い場合はその傾向は顕著になります。

フルレバレッジ投資の特徴

フルレバレッジは自己資金無しで投資できるという点で魅力的です。しかし、自己資金を適切に利用した場合より収益性・安全性に劣る場合は多いです。

その一方、フルレバレッジのおかげで手元に残った自己資金で複数物件を購入する。株式等を購入して運用する。といった手元資金を効率よく運用する際には有利です。

また、フルレバレッジを上手く利用することで資産運用の速度を早められるのも事実です。

フルレバレッジを利用する際には空き室を増加させない。金利動向に気を配る等のリスク管理をより慎重に行う必要はあります。

この記事をご参考に、自己資金の違いによる収益性・安全性への影響のシミュレーションを行っていただければと思います。

(動画)自己資金額による投資への影響

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金額による投資への影響」を分析する方法を動画でご紹介します

低金利を前提した物件購入の危険性

低金利を前提した物件購入の危険性 不動産投資指標を効率よく利用する方法

不動産投資指標を効率よく利用する方法不動産投資 売却シミュレーションの手順

不動産投資を検討する際に売却シミュレーションは必須と言える分析です。

売却シミュレーションで確認すべき結果

不動産投資の売却シミュレーションで確認しておきたい結果は2つです。

1.キャッシュフロー分析

2.譲渡所得の分析(税額分析)

です。

この2つを確認することで不動産投資の売却で得られる収益をシミュレーションできます。

売却シミュレーションに必要な情報

不動産投資の売却シミュレーションに必要な情報は、

1.売却予定日

具体的に売却を予定している場合はその予定日。ない場合は10年後を目途に検討します。

2.取得費

物件の購入価格、仲介手数料等を合計した金額です。譲渡所得の計算に必要です。取得費については「不動産売却に必要な知識 取得費」をご確認ください。

3.推定売却価格

売却予定日に売却可能な推定の売却価格を計算します。推定の売却価格については「3つの指標で所有物件をいくらで売却できるか確認する」をご確認ください。

4.譲渡費用

売却時に必要な費用を計算します。概算額は推定売却価格の4~6%です。譲渡費用を詳細に計算したい場合は「No.3255 譲渡費用となるもの」もご確認ください。

5.売却予定日の借入残高

金融機関の返済予定表等を確認して売却予定日の借入残高を確認します。

6.売却予定日の減価償却累計額

減価償却として処理した累計額を計算します。

この6つの情報があれば、売却シミュレーションを行うことが可能です。

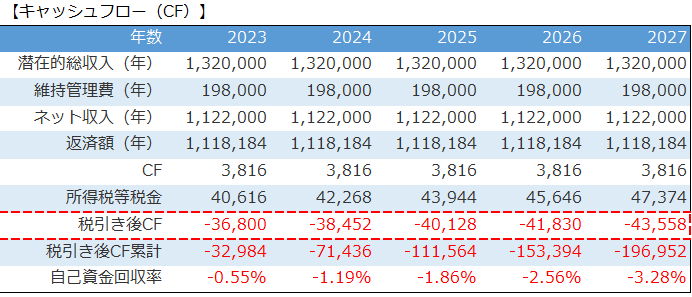

売却シミュレーションの計算方法

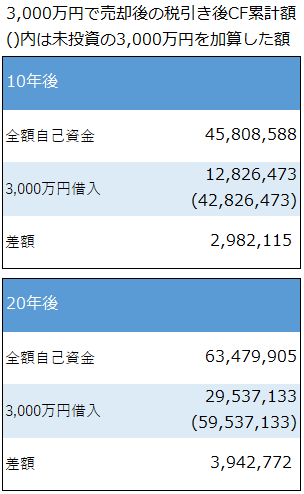

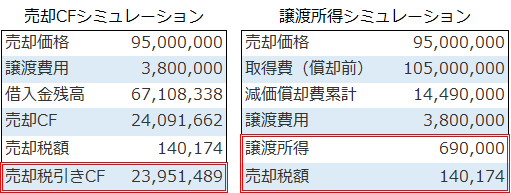

以下は2025年1月に1億円で購入した物件を、10年後の2034年12月に売却した場合のシミュレーションです。

※不動産投資ツール アセットランクシミュレーターで分析

売却の税引き後キャッシュフローの計算は

■売却価格-譲渡費用-借入金残高-売却税額

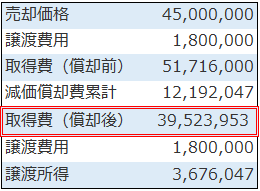

譲渡所得の計算は

■売却価格-譲渡費用-(取得費-減価償却費累計)

で計算できます。

売却シミュレーションで最低限確認したいのは、

1.売却の税引き後キャッシュフローはプラスになっているか:

マイナスの場合は借入を返済できない恐れがあります。また、売却の税引き後キャッシュフローと家賃収入の税引き後キャッシュフロー累計額を合算して投資から得られた全体の収益を確認できます。

2.譲渡所得と税額はどの程度か:

譲渡所得に応じた税額を確認します。税率は所有期間によって以下のように異なります。

売却シミュレーションは必須

不動産投資は売却まで含めた結果を確認して初めて成否の判断ができます。ぜひ、ご参考にしていただき売却のシミュレーションを行っていただければと思います。

(動画)売却シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「不動産投資の出口(売却)まで考えたシミュレーションを行う方法」を動画でご紹介します

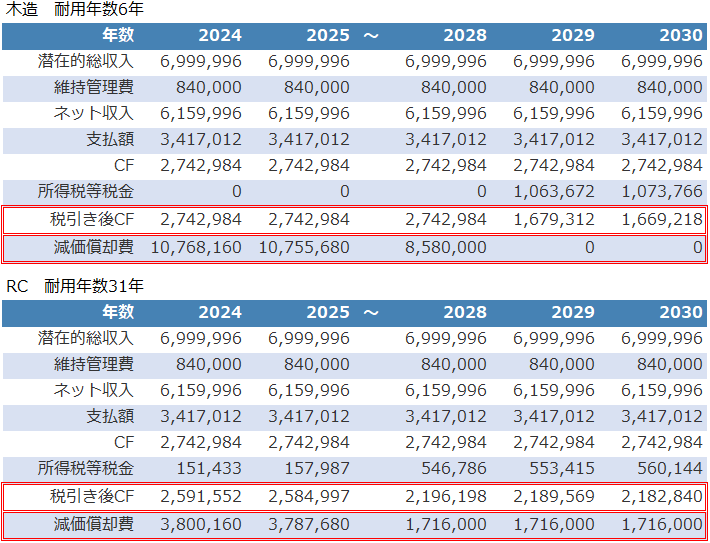

中古木造物件のキャッシュフローの特徴

中古木造物件のキャッシュフローの特徴 RC物件のキャッシュフローの特徴

RC物件のキャッシュフローの特徴キャッシュフロー分析で確認したい4つの結果

不動産投資を検討する際に多くの方が利用する分析方法はキャッシュフロー分析です。

キャッシュフロー分析で重要視する項目は投資家さんによって異なります。しかし、確認しておくべき結果もあります。

キャッシュフロー分析で確認すべき結果

最低限確認したいのは4つの結果です。

1.税引き後キャッシュフローに赤字の年はないか

2.税引き後キャッシュフローの減少幅はどの程度か

3.自己資金を回収できる年はいつか

4.売却時のキャッシュフローはプラスになるか、インカムゲインと合算で自己資金を回収できるか

の4つです。

キャッシュフロー分析で4つの結果が重要な理由

それではそれぞれの項目を見ていきます。

1.税引き後キャッシュフローに赤字の年はないか

赤字の年が1年でもある場合は他の収入から持ち出しが発生するため要注意です。

2.税引き後キャッシュフローの減少幅はどの程度か

減価償却費と元金返済額の関係で税引き後キャッシュフローは投資年数を経過する毎に減少していきます。この減少ペースを確認します。

※詳しくは「キャッシュフローと課税所得の関係性を理解する」をご確認ください

3.自己資金を回収できる年はいつか

不動産投資の目的は投資した自己資金をできるだけ早く増加させることです。この確認を行うために、税引き後キャッシュフローの累計額が投資した自己資金を超える年を確認します。

4.売却時のキャッシュフローはプラスになるか、家賃収入のCFと合算で自己資金を回収できるか

家賃収入のキャッシュフロー分析だけでは不十分です。売却を想定して、売却だけのキャッシュフロー分析も行ないます。また、家賃収入のキャッシュフローと合算で自己資金を回収できるかも確認します。

それではサンプルシミュレーションで具体的に確認します。

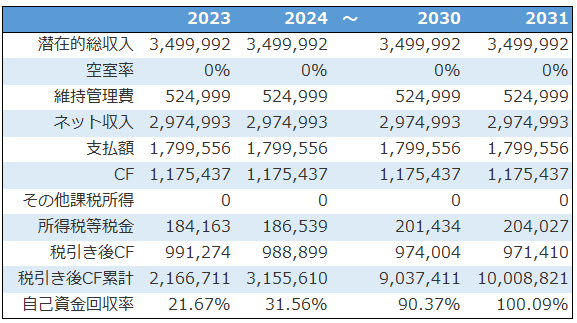

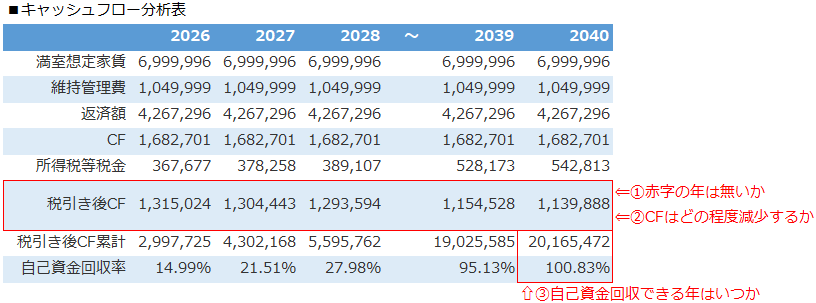

キャッシュフロー分析のサンプル

※不動産投資ツール アセットランクシミュレーターで分析

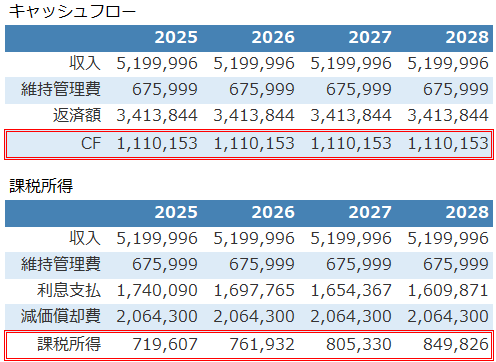

1.キャッシュフロー赤字の年は無いことが分かります。

2.税引き後キャッシュフローは年々減少します。2026年と2040年を比較すると約13%減少します。

3.インカムゲインで投資した自己資金2,000万円を回収できるのは2040年であることが分かります。

※不動産投資ツール アセットランクシミュレーターで分析

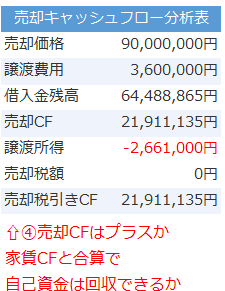

4.売却キャッシュフローの分析を確認すると2100万円手元に残ります。また、自己資金を回収できることも分かります。

不動産投資シミュレーションとキャッシュフロー分析

不動産投資シミュレーション時のキャッシュフロー分析は十人十色で注目点は異なります。しかし、ご紹介した4つの項目は最低限確認したい結果です。

キャッシュフローのシミュレーション時にご参考にしていただければと思います。

(動画)キャッシュフロー分析

※不動産投資ツール アセットランクシミュレーターを利用して「キャッシュフロー分析」をする方法を動画でご紹介します

築20年の木造とRCのキャッシュフローを比較する

築20年の木造とRCのキャッシュフローを比較する デッドクロス発生メカニズムとシミュレーション

デッドクロス発生メカニズムとシミュレーションキャッシュフロー分析だけでは不十分な理由

現在と10年前を比較すると不動産投資を検討する際に重視すべきポイントは変化しています。

10年前と現在の違い

重視すべきポイントの変化している理由は2つです。

1.デフレ傾向からインフレ傾向へ変化:10年前はインフレ率(CPI)は約-0.5~0%でした。しかし、2023年は約3%程度と大きく上昇しています。

2.表面利回りの低下:10年前と現在を比較すると表面利回りは1棟物で約1~2%程度低下、区分所有は約3~5%と大きく低下しています。

特に、表面利回りの低下で家賃収入(インカムゲイン)のキャッシュフローだけで投資として的確な物件を見つけるのは困難になっています。

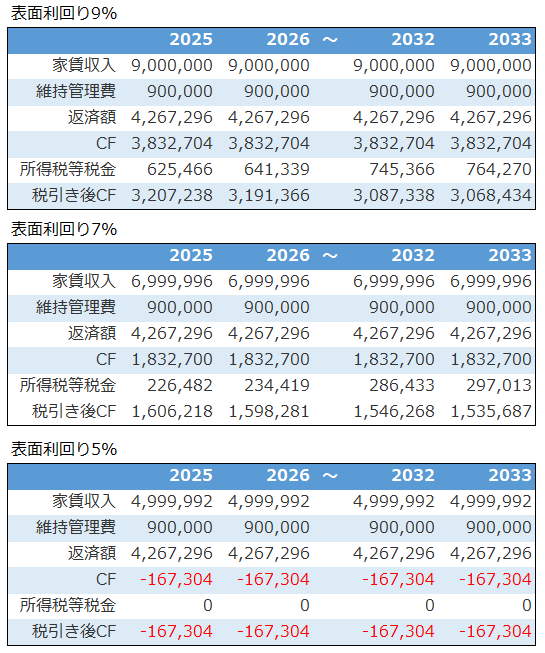

インカムゲインのみで投資資金を回収するのが、どのように難しくなったかをサンプルシミュレーションを使って確認します。

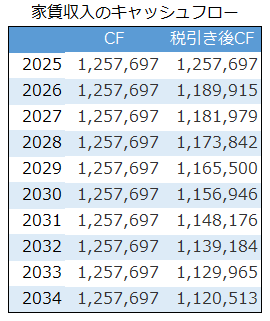

表面利回り9%・7%・5% の物件のキャッシュフローシミュレーションです。

※不動産投資ツール アセットランクシミュレーターで分析

表面利回りによって本当に手元に残る金額の税引き後キャッシュフロー(税引き後CF)は大きく違います。表面利回り5%では赤字になります。

また、自己資金(2,000万円)を回収できる年は

▼9% 2030年

▼7% 2036年

▼5% 回収できず

とインカムゲインだけで自己資金を回収するのは表面利回りの低下とともに難しくなります。

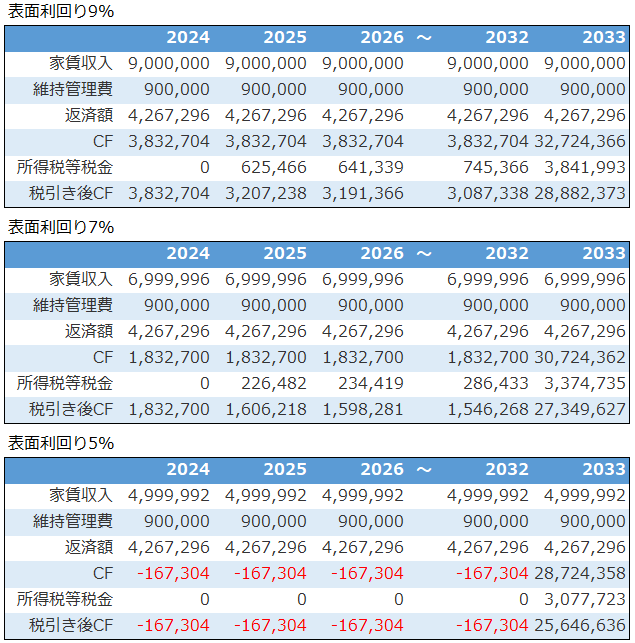

インカムゲインからキャピタルゲインへ

インカムゲイン(家賃収入)だけで投資として成立させるのは厳しくなりつつあります。今後は、キャピタルゲイン(売却益)も加味した投資戦略はより重要になります。

以下は10年後に物件の購入価格(1億円)を維持して売却できた場合の売却を含めたキャッシュフロー分析です。

※不動産投資ツール アセットランクシミュレーターで分析

2033年に売却キャッシュフローを加味することで、自己資金(2,000万円)をすべての利回りで回収できています。

ただし、表面利回り5%のように毎年赤字キャッシュフローのような投資は、いくら売却でプラスに転じるとしても避けるべきです。

不動産投資シミュレーションも変化

不動産投資シミュレーションも10年前はインカムゲイン中心に行っていました。デフレで物件価格は下落傾向だったため家賃収入で回収を行う発想が強かったからです。

しかし、インフレ傾向の続く時代になりキャピタルゲインを加味した分析を行う重要性は増しています。

今後は、10年後、20年後に物件の価値を保てる立地なのかを十分に検討して、どの程度の価格で売却できれば投資として成り立つかの分析が重要になります。

(動画)出口まで考慮した分析

※不動産投資ツール アセットランクシミュレーターを利用して「出口まで考慮した分析」をする方法を動画でご紹介します

キャッシュフロー赤字の物件を購入して問題ないか

キャッシュフロー赤字の物件を購入して問題ないか

IRRの利用方法と目標値の決め方

IRR分析は不動産投資シミュレーションの中でも必ず行っておきたい分析の1つです。

IRR分析を行う手順

Internal Rate of Return(IRR/内部収益率)は不動産投資と他の投資の収益率を比較する際に便利な指標です。自己資金を効率よく運用するという、資産形成で重要なファクターを確認するのにも使いやすい指標です。

IRRには2種類あります。

1.BTIRR⇒税引き前の金額で計算

2.ATIRR⇒税引き後の金額で計算

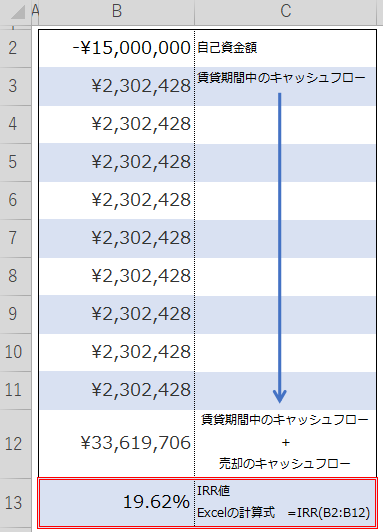

IRRを計算する際の必要項目は

1.投資した自己資金額

2.賃貸期間中の税引き前キャッシュフロー or 税引き後キャッシュフロー

3.売却で受け取れるキャッシュフロー額

この3項目の情報があればExcelで簡単に計算できます。Excelを利用したIRRの計算例は

赤枠の中がIRRの計算結果と計算式です。さらに、Excelでの計算方法を知りたい方は「IRR関数(Microsoft社)」をご確認ください。

IRRは単純に数値が高ければ高いほど収益性は高く、早い速度で資産増加していると言えます。

では、どのくらいの数値を目標にしたらいいでしょうか。

IRRの妥当な目標値

高ければ、高いほどいいと言っても極端に30%、50%という目標を立てるのは現実離れしています。

IRRの目標を立てる場合は、

1.自分の資産を何年でいくらにしたいか(内部視点)

2.現実的にどのくらいで運用できそうか、すべきか(外部視点)

の2つから決定します。

1.自分の資産を何年でいくらにしたいか(内部視点)は、

例えば、2,000万円の自己資金を10年後に倍の4,000万円にするという目標を立てます。それには何%のIRRが必要かという視点で考えるということです。

2.現実的にどのくらいで運用できそうか、すべきか(外部視点)を検討する場合は、

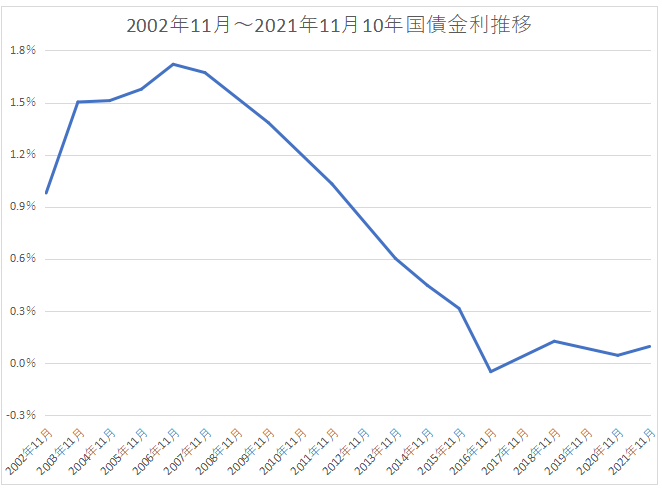

10年物国債利回りを基準にします。国債は元本保証で必ず一定の利回りを取得できます。国債への投資と比較してリスクの高い不動産投資をした場合に+何%(リスクプレミアム)あれば投資に値するかを検討します。

例えば、国債利回り1%の場合、不動産投資のリスクを考えると、都心の超優良物件でも+2%程度のBTIRR=3%以上は確保したいです。

これが、人口減少の激しい地方物件や築古物件の場合は、より高い5~10%程度のリスクプレミアムを加算してIRRの目標値を決定する必要があります。

内部視点でIRRの目標を立てて、外部視点で現実的な値かを検証する形で目標値を検討します。

IRRへ影響を与える項目

IRRへ影響を与える項目は計算に必要な項目の

1.投資した自己資金額

2.賃貸期間中の税引き前キャッシュフロー or 税引き後キャッシュフロー

3.売却で受け取れるキャッシュフロー額

+

4.売却までの期間

の4つです。

では、サンプルの投資案件でIRR値を比較します。

1.投資した自己資金額:2,000万円

2.賃貸期間中の税引き前キャッシュフロー と 税引き後キャッシュフロー

の時に

3.売却で受け取れるキャッシュフロー額(売却額)

4.売却までの期間

を変化させてIRRを比較します。

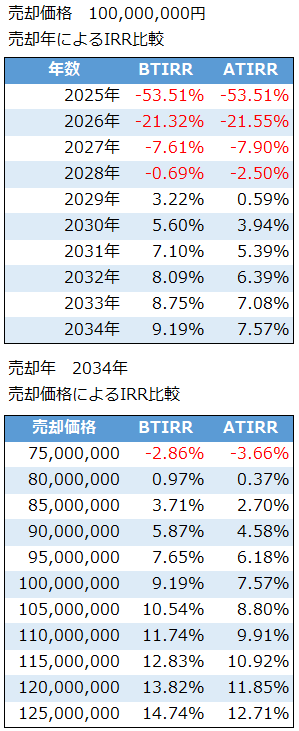

※不動産投資ツール アセットランクシミュレーターで分析

上の一覧表は物件の購入価格と同額の1億円で売却した場合に売却年によってIRR値がどうなるかの比較です。投資開始5年後の2029年からIRRはプラスになります。

下の一覧表は2034年に売却した場合に売却価格を変動させた一覧です。1億円で購入した物件を8,000万円以上で売却できればIRRはプラスになります。

IRRの不動産投資シミュレーション

不動産投資シミュレーションというとキャッシュフローシミュレーションのみ行う方も多いです。しかし、トータルの収益性はキャッシュフローシミュレーションだけでは分かりません。

IRRを使うことで自己資金に対する収益性を簡単に比較できます。また、投資は不動産だけではありません。IRRを比較することで他の投資収益と比較することも簡単にできます。

(動画)IRRを計算する方法

※不動産投資ツール アセットランクシミュレーターを利用して「IRRを計算する方法」を動画でご紹介します

不動産投資で重要性が増す売却のキャッシュフロー

不動産投資で重要性が増す売却のキャッシュフロー自己資金額による不動産投資への影響

自己資金は投資の成否を決める重要な項目です。しかし、金融機関から「〇%入れてください」という理由だけ決めている方もいらっしゃいます。

自己資金額を検討するための指標

自己資金額を検討するポイントは「収益性」と「安全性」の両面で検討することです。

「収益性」と「安全性」の両面を確認するには不動産投資指標を使うと便利です。

利用する不動産投資指標は

1.キャッシュフロー・・・収入から支出を引いたお金の流れを表します。税引き前と税引き後があり税引き後は本当の手取り額になります。

2.自己資金分析回収率・・・回収率100%で投資した自己資金を回収したことになります。100%になるまでの年数の早いほど効率の良い投資と言えます。

3.BER(BE%)・・・(維持管理費+返済額)÷満室想定家賃×100 で計算します。損益分岐点を表す指標で安全性を確認できます。BERについては「不動産投資指標を使って安全性を分析」もご確認ください

の3つです。

サンプル物件を使って具体的な利用方法を説明します。

自己資金による安全性の違い

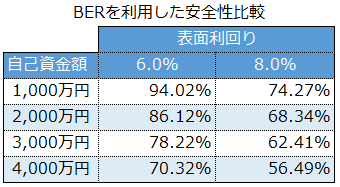

このサンプル物件で自己資金額と表面利回りを変化させて安全性への影響を比較します。

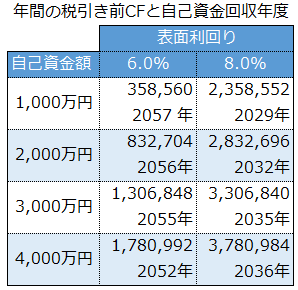

※不動作投資ツール アセットランクシミュレーターで分析

物件購入時の諸費用を1,000万円としています。自己資金1,000万円は、実質自己資金0のいわゆるフルレバレッジと言われる状態です。

BER70%前後であれば一定の安全性は保たれていると判断できます。表面利回り6%の場合は自己資金4,000万円(物件価格比で自己資金率30%)必要になります。8%の場合は2,000万円の自己資金で70%を下回ります。

表面利回りの低い物件は、レバレッジを高めた(借入率の高い)投資は非常にリスクの高いことが分かります。

自己資金額による収益性の違い

次に収益性を確認します。

※不動作投資ツール アセットランクシミュレーターで分析

上段は年間の税引き前キャッシュフロー額 下段は2025年に投資を開始した場合に税引き後キャッシュフローベースで自己資金を何年に回収できるかの結果です。

表面利回り6%は、自己資金の多い方が自己資金を回収できる年が早まっています。逆に、表面利回り8%では自己資金は少ないほど自己資金の回収までの期間は短くなります。

このように表面利回りによっても最適な自己資金額は違ってきます。

自己資金額の決定プロセス

自己資金と表面利回りの違いによる収益性と安全性の比較を行ないました。

利回りの低い場合は自己資金を極端に減らすと、とてつもなくリスク高い投資になります。逆に、利回りの高い場合は過剰に自己資金を多くしても投資効率を落とす結果になります。

これらの結果は、投資する人の年収、減価償却の額等の個別状況によって異なります。また、今回の不動産投資シミュレーションは、満室経営・家賃変動なしという条件の分析です。

実際は、利回りの高い物件は、対策を講じないと空き室、家賃下落の発生しやすい場合が多いです。

「金融機関に〇%自己資金を入れてください」⇒「はいそうですか」ではなく、物件毎に分析を行って適切な自己資金額を決定する必要があります。

ご紹介した不動産投資指標を利用して分析していただければと思います。

(動画)自己資金額を検討する方法

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金額を検討する方法」を動画でご紹介します

収益物件を運用するなら必ず考えておくべき戦略

収益物件を購入して賃貸経営を開始したら必ず考えておきたい戦略があります。

不動産投資の出口戦略の重要性

不動産投資の成否を考えた時に出口(売却)戦略を決めることは重要です。

売却戦略を考える上で必要な要素は

1.いつ売却するか

2.いくらで売却できるか

の2つです。

この2つを頭において賃貸経営を行っていく必要があります。

不動産投資の出口戦略 いつ売却するか

だいたいどのタイミングで売却するかを購入時点で決めて物件を取得していれば問題ないです。しかし、そうでない場合も多いと思います。

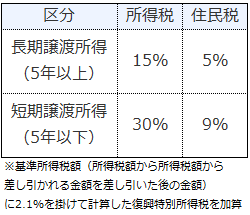

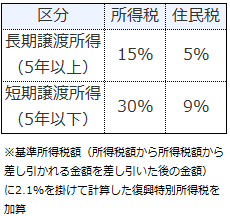

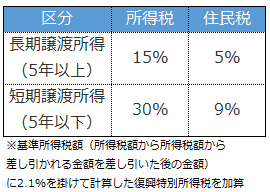

その際に、まず、知っておきたいのは売却益にかかる税金ルールです。

見て分かるように5年以内の税率は倍近くになります。よほど事情のないかぎり5年以内の売却は損です。

長期と短期の計算は譲渡日から5年経過ではありません。資産を売却した年の1月1日で判定します。つまり、売却年の1月1日時点で5年以内は「短期譲渡所得」5年超は「長期譲渡所得」となります。

不動産投資シミュレーションの時点で売却日を仮定するならば5年経過後で仮定します。

不動産投資の出口戦略 いくらで売却できるか

売却価格を検討する時は「いくらで売却するか」ではなく、「いくらで売却できるか」という視点で考える必要があります。

想定の売却価格を計算する便利な計算式があります。

想定売却価格=売却年の想定家賃÷(購入時の表面利回り+0.5~2%)

この計算式で想定売却価格を計算できる理由は、投資用の物件を売却する相手は投資家(ファミリー向け区分を除く)だからです。

投資家は利回りを参考に物件購入を検討します。つまり、相場と同等か割安ならば売却できる可能性は高くなります。

また、売却年には築年数の経過で売却相手に求められる表面利回りは購入時より高くなる可能性は高いです。その分を0.5~2%程度の範囲で加算して計算します。

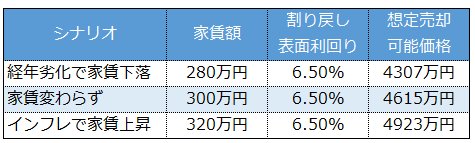

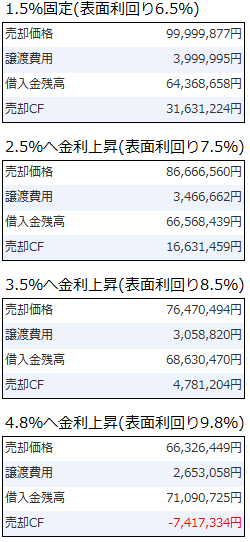

5,000万円・表面利回り6%で購入した物件を10年後に売却する場合、表面利回り6%に+0.5%した以下のシナリオで計算すると

このような想定売却価格になります。この計算式を利用することで電卓レベルの計算で想定売却価格を計算できます。

不動産投資ミュレーションで確認すべき指標

いつ売るか、いくらで売るかを仮定できれば、具体的な不動産投資シミュレーションが可能です。

シミュレーション結果で最低限確認すべき基準は

1.売却で借入は返済できるか

2.家賃と売却で投資した自己資金は回収できるか

です。

それでは不動産投資シミュレーションの結果を確認します。

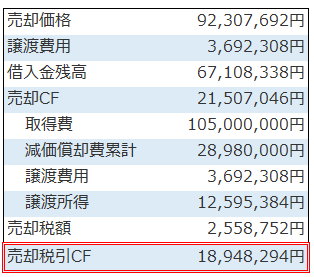

1億円の物件を表面利回り6%で購入。家賃は購入時と変化なし。売却時の表面利回り6.5%。で売却した場合のシミュレーションです。

※不動産投資シミュレーションツール アセットランクシミュレーターの収支詳細機能で分析

確認したいのは売却税引き後キャッシュフローの部分です。約1,900万円プラスです。つまり、借入返済しても約1,900万円残ります。

この項目が重要なのは、売却税引き後キャッシュフローがプラスでない場合、売却時に手元資金から持ち出しの発生する可能性があるからです。今回は大丈夫そうです。

次に自己資金を回収できるかです。

この項目は、家賃収入の税引き後キャッシュフロー累計額と売却税引き後キャッシュフローを合算したキャッシュフロー額で確認します。

※不動産投資シミュレーションツール アセットランクシミュレーターの収支詳細機能で分析

今回の分析では約2,700万円残ることが分かります。この金額を投資した自己資金と比較します。

今回投資した自己資金は2,000万円です。2,700万円-2,000万円で約700万円増えて投資の出口をむかえることが分かります。

ちなみに、収益率を確認するのに便利な不動産投資指標のIRR(ATIRR)は3.56%です。IRRが便利なのは、3.56%を他の投資(株やREIT)と比較して収益率を比較できることです。

※IRRについては「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください

不動産投資の出口シミュレーションは重要

不動産投資シミュレーションを考える時、インカムゲイン(家賃収入)を中心に考えがちです。しかし、出口(売却)に関するシミュレーションも不動産投資シミュレーションの重要な両輪です。

ぜひ、ご紹介の内容をご参考に分析を行っていただければと思います。

(動画)出口(売却)まで考えた不動産投資シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「出口(売却)まで考えた不動産投資シミュレーション」を行う方法を動画でご紹介します

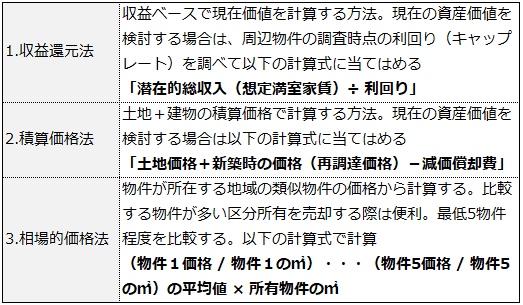

3つの指標で所有物件をいくらで売却できるか確認する

3つの指標で所有物件をいくらで売却できるか確認する

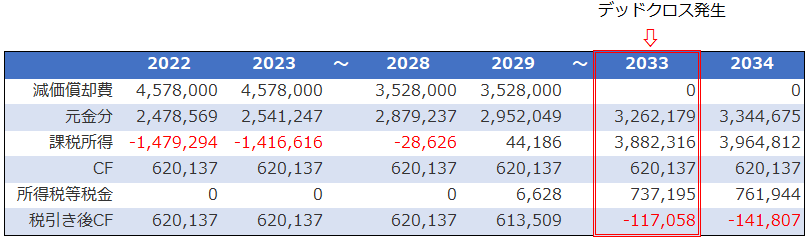

キャッシュフローと課税所得の関係性を理解する

不動産投資の計画を考える時に、キャッシュフローと課税所得の関係はとても重要です。

キャッシュフローと課税所得の関係性

キャッシュフローと課税所得は似て非なるものと言えます。

■キャッシュフローとは・・・

お金の流れを表す。フローの最後に表記されるのは本当に手元に残る金額

■課税所得とは・・

税額決定するための基準。本当のお金の流れとは異なる

キャッシュフローと課税所得の計算方法

計算式は以下です。

■キャッシュフロー(CF)

収入 - 維持管理費 - 返済額(元金+利息)

■課税所得

収入 - 維持管理費 - 返済額(利息) - 減価償却費

キャッシュフローと課税所得の計算方法の違いは、返済額に元金を含むか・含まないかと減価償却はあるか・ないかです。

元金を損金として計上できない理由は、借入金自体は金融機関に返済するもので、直接的に売上につながる費用ではないからです。

次に、この違いは不動産投資の結果にどのように影響を与えるか確認します。

キャッシュフローと課税所得の結果

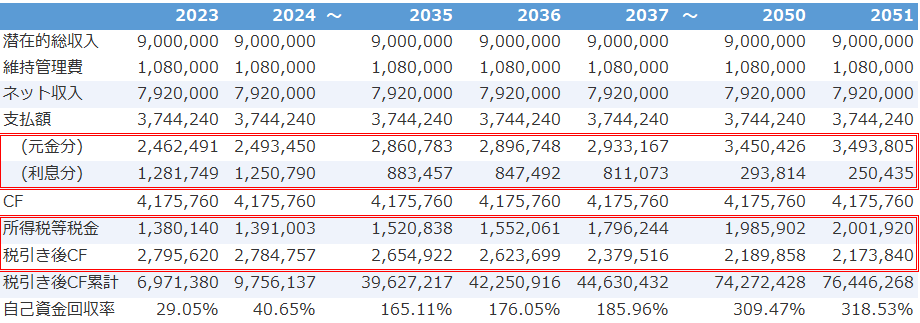

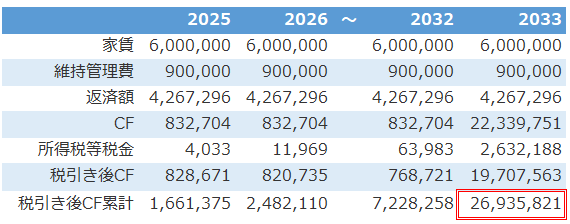

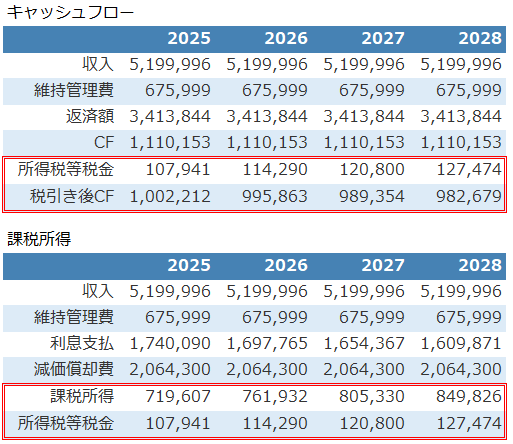

以下はある物件のキャッシュフローと課税所得のシミュレーションです。

※不動産投資ツール アセットランクシミュレーターで分析

収入・維持管理費は一定額です。また、元利均等返済で返済しているため返済総額は一定です。当然、キャッシュフローの結果も一定額の約111万円です。

これに対して、収入・維持管理費は一定額でも課税所得は毎年変動(増加)しています。

理由は、利息支払が毎年減少しているからです。元金返済が進むことで借入残高は減少します。そのため損金となる利息支払も減少して課税所得は増加します。

キャッシュフローの増加はうれしいですが、課税所得が増えるのはうれしくありません。

課税所得増加と税金額

次に、本当の手取り額である税引き後キャッシュフローを確認します。

※不動産投資ツール アセットランクシミュレーターで分析

課税所得が毎年増加しているため税金も増加しています。税金支払いが増加して、本当に手元に残る金額の税引き後キャッシュフローは毎年減少しています。

不動産投資は時間の経過とともに、課税所得増加⇒税金額増加⇒税引き後キャッシュフロー減少 という流れになり易いです。

また、減価償却費は今回のシミュレーションでは一定額です。しかし、法定耐用年数を超えると減価償却費は0になります。

そのため、収入は増加していないのに課税所得は大きく増加して税引き後キャッシュフローを大きく減少させる可能性があります。

減価償却とデッドクロスについては

※附属設備と取得時の諸費用を考慮した減価償却シミュレーション

※木造とRC造のデッドクロスの特徴

を合わせてご確認いただくとよりご理解いただけると思います。

ちなみに、今回のシミュレーションの物件は2045年で耐用年数を迎えます。

2046年には

課税所得 :3,938,020円

所得税等税金: 753,906円

税引き後CF: 356,247円

と大きな影響があります。

キャッシュフローと課税所得の違いを理解する

キャッシュフローと課税所得の違いを見てきました。この違いを理解することは不動産投資をする際に不可欠です。

特に、借入返済の進行、耐用年数の終了等でデッドクロス状態になった場合には、税負担は大幅に増えて税引き後キャッシュフローに大きな影響があります。

不動産投資シミュレーションを行う際には必ず押さえておきたいポイントです。

(動画)デッドクロス発生タイミングとキャッシュフローへの影響

※不動産投資ツール アセットランクシミュレーターを利用して「デッドクロス発生タイミングとキャッシュフローへの影響」を確認する方法を動画でご紹介します

他の金融機関への借り換へは損か得かをシミュレーションする方法

金利引き下げを目的とした借り換えを行うべきか、不動産投資シミュレーションで判断する方法を検討します。

借り換えを行うべきかを決める指標

借り換えを行う理由は金利を下げて利息支払いを減少させることです。ただ、本来の目的はこの先にあります。その目的を確認するのに便利な不動産投資指標は「税引き後キャッシュフロー累計額」です。

税引き後キャッシュフロー累計額は、毎年の税引き後キャッシュフローを合計した金額です。

借り換えの最終目的は利息支払いを減少させることではありません。利息支払いの減少を通じて収益性を上げることです。しかし、返済総額の減少額だけでは収益に与える影響を計れません。

利息は損金になります。つまり、借り換えによって損金になる額は減少し課税所得も変動します。そのため、利息減少額=収益向上額ではありません。

税引き後キャッシュフローは本当に手元に残るお金です。この累計額を借り換え前と借り換え後で比較して、収益向上という本来の目的を達成できるか確認する必要があります。

※課税所得については「今さら聞けないcfと課税所得の違い」をご確認ください

借り換えシミュレーションに必要な情報

借り換えシミュレーションに最低限必要な情報は

1.いつ借り換えるか

2.いくら借り換えるか

3.借り換え後の利息は何%か

4.借り換えに必要な手数料はいくらか

です。

それではサンプルの不動産投資シミュレーションを確認します。

借り換えシミュレーション方法

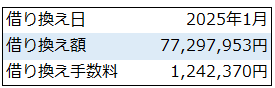

サンプル物件は、

借り換え条件は

です。

シミュレーション結果を確認する前に、借り換え時必要になる可能性のある手数料は以下です。

1.繰り上げ返済手数料: 借り換え前の金融機関との金消契約(金銭消費貸借契約)に借入から〇年以内は〇%の違約金発生と記載のある場合に必要

2.金融機関の事務手数料・保証料: 借り換え先の金融機関で借入を行う際の手数料

3.司法書士費用: 抵当権抹消・設定と登録免許税

今回のシミュレーション条件は

1.繰り上げ返済の手数料:無し

2.金融機関の事務手数料・保証料:借入額の1%

3.司法書士費用:465,889円

で分析しています。

借り換えシミュレーション結果

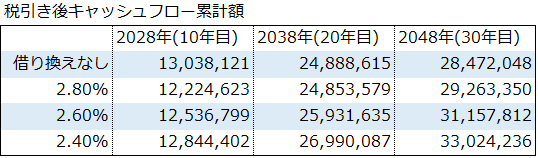

3%で借りていた金利を2.4~2.8%で借り換えた場合のシミュレーション結果です。10年・20年・30年の投資期間で税引き後キャッシュフロー累計額を比較します。

10年目は全ての借り換え金利で税引き後キャッシュフロー累計額は少なくなって投資効率は落ちます。20年目は3%⇒2.6%への借り換えから収益性向上に寄与します。

ただし、増加額は約105万円です。この程度の増加額ですと、付き合いのあった金融機関との関係を天秤にかけて損か得かという視点も必要になります。

30年目(返済終了年)には全ての借り換え金利で借り換えなしよりも税引き後キャッシュフロー累計額は増加します。

このように、借り換えシミュレーションを行う場合は、どの程度の期間で、どの程度キャッシュフロー累計額の差かを比較して判断します。

借り換えを行うべきかの判断基準

不動産投資の借り換えシミュレーションについて確認してきました。不動産投資の収益性向上を目的に借り換えを検討する場合は

1.いつ借り換えるか

2.いくら借り換えるか

3.借り換え後の利息は何%か

4.借り換えに必要な手数料はいくらか

の条件によって結果は大きく異なります。

各条件で税引き後キャッシュフロー累計額は何年後にどの位増加するのかを確認しながら分析を行ってください。また、今後の金融機関との付き合いという視点も重要になります。

(動画)借り換えシミュレーションする方法

※不動産投資ツール アセットランクシミュレーターを利用して「借り換えシミュレーションする方法」を動画でご紹介します

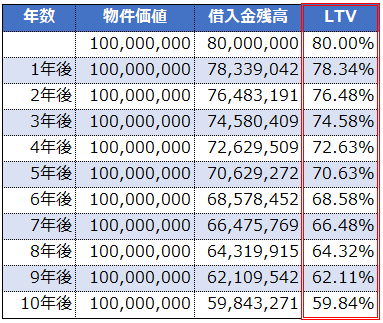

不動産投資指標のLTV (Loan to Value)とは

不動産投資指標のLTV (Loan to Value)とは