Archive for the ‘メルマガ・ブログの人気記事’ Category

不動産投資でバランスシートを利用して純資産額を確認

不動産投資の現在地を把握するのにバランスシート(BS)の考え方を利用するのはとても便利です。

不動産投資のバランスシート

バランスシートと言っても上場企業の出すようなBSではありません。わずか4つの要素だけで構成されるバランスシートです。

不動産投資のバランスシートの4要素は

1.自己資金額

2.借入残高

3.物件時価

4.税引き後キャッシュフロー累計額

の4つです。

※バランスシートについてはBS/PLとは もご参照ください

もご参照ください

不動産投資のバランスシートの4要素

サンプルを使いながら確認していきます。

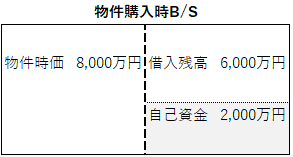

8,000万円の物件を金融機関から6,000万円借入して購入した場合の購入時点のバランスシートは以下です。ポイントはグレーの純資産部分です。

※購入諸費用は純資産部分でマイナスとなります。今回は理解しやすいように省いて記述しています

物件購入時点は「物件時価=購入価格」「借入残高=借入総額」「純資産額=自己資金」です。

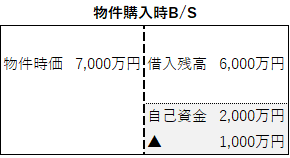

ただし、物件を時価より割高に購入してしまった場合には、以下のバランスシートのように購入時点でマイナスのスタートになります。

時価より1,000万円高い8,000万円で購入してしまった場合、純資産額は1,000万円からのスタートです。

購入時点では4要素の3つの要素のみバランスシート上に表記されます。次に10年後のバランスシートを確認します。

不動産投資10年後のバランスシート

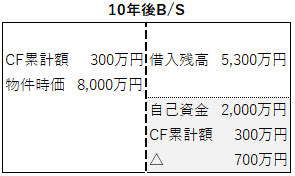

10年後のバランスシートはどうなるでしょうか。

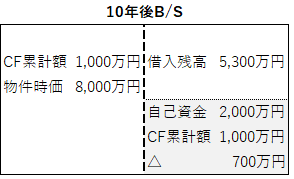

CF累計額(税引き後キャッシュフロー累計額)が加わりました。CF累計額は家賃収入等の税引き後に手元に残った金額の累計値です。

また、10年で借入返済(700万円)も進み借入残高は5,300万円になっています。

物件購入時の純資産と比較すると、2,000万円⇒3,700万円に増加しています。純資産額は1,700万円増加して順調に運用を進めていることを把握できます。

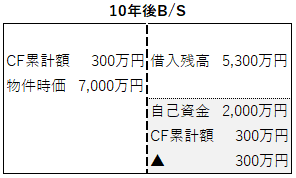

次に、空き室増で家賃収入を得られなかったことを仮定したバランスシートはどうなるでしょうか。

純資産部分を確認すると3,000万円しかありません。CF累計額が1,000万円⇒300万円に減少したことが要因です。

さらに、空き室増に加え、物件時価(物件を売却可能な価格)も下落した場合を考えます。

物件時価が購入時点より1,000万円下落したのと空き室で税引き後キャッシュフローが思うように増加しないことが要因で、純資産額は2,000万円と投資開始時点と同額のままです。

つまり、10年間頑張ったのに一切純資産は増加しなかったことになります。これであれば自己資金を銀行に預金しておけば良かったとなります。

バランスシートで表記すると良くわかるのは、不動産投資はインカムゲイン(家賃収入)とキャピタルゲイン(売却益)の両方を上手く進めて初めて資産運用として成り立つということです。

このような不動産投資の現在地はキャッシュフロー等の一般的な不動産投資シミュレーションだけでは把握しにくいです。

※バランスシート作成に必要な2要素については

物件時価を試算する方法は「3つの指標で所有物件をいくらで売却できるか確認する」

税引き後キャッシュフロー累計は「不動産投資のキャッシュフロー分析」

をご確認ください。

バランスシートから見える不動産投資の目的

不動産投資を資産運用として考えた時の目的はただ1つです。

純資産額をできるだけ早く増やすことです。この目的に向けて進むには定期的にバランスシートを確認する必要があります。

バランスシートというと難しく聞こえます。しかし、実際は

1.自己資金額

2.借入残高

3.物件時価

4.税引き後キャッシュフロー累計額

の4要素だけで確認できます。

今回は単独物件のバランスシートの推移のみサンプルにしました。複数物件に投資している場合には合計での結果確認も必要です。

ご自分のバランスシートはどのように推移しているのか確認する機会になさってください。

(動画)純資産額の推移をシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「純資産額の推移をシミュレーション」する方法を動画でご紹介します

不動産投資で重要性が増す売却のキャッシュフロー

不動産投資で重要性が増す売却のキャッシュフロー 最低限確認したいキャッシュフローの3項目

最低限確認したいキャッシュフローの3項目金利上昇の不動産投資への影響をシミュレーションする

金利上昇は不動産投資へ大きな影響を与えます。不動産投資シミュレーションを利用して金利上昇の影響を分析します。

金利上昇のキャッシュフローへの影響

金利上昇のキャッシュフローへの影響を確認する前に金利上昇の起こるタイミングを確認します。

不動産投資家の大半が利用する変動金利は政策金利で決まります。つまり、政策金利が上昇すれば借入金利も上昇し、下落すれば下落します。

※政策金利とは

※政策金利推移チャート

金利上昇は不動産投資へマイナスの影響を与えます。もっとも分かり易いのはキャッシュフローへの影響です。

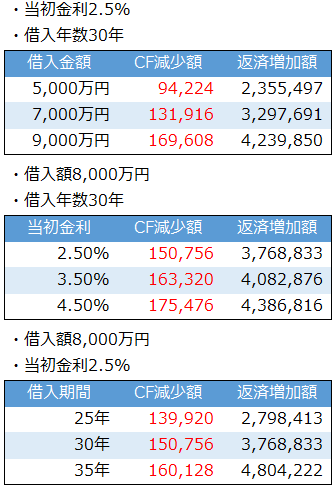

サンプル物件を使って金利上昇のキャッシュフローへの影響をシミュレーションします。

サンプル物件は

▼2020年に新築木造物件を1億円で購入

▼満室想定家賃650万円(表面利回り6.5%)

購入5年後の2025年に0.35%金利上昇するシナリオで分析をします。

比較するのは「借入金額別」「金利別」「借入期間別」の年間キャッシュフローと返済総額の増減です。

金利上昇シミュレーション結果

結果は以下です。

不動産投資シミュレーションツール アセットランクシミュレーターで分析

わずか、0.35%の金利上昇でも収益に影響を与えます。税引き前キャッシュフローの減少率は年間約8~10%程度です。10年、20年の積み重ねを考えると大きな影響です。

また「借入額多い」「金利高い」「借入期間長い」ほど金額ベースの影響は大きくなります。

一般的に利用する

▼レバレッジを大きくして(借入割合を高めて)投資効率を上げる

▼借入期間を延ばして1年当たりのキャッシュフローを増やす

工夫をした投資手法の方が金利上昇の影響は大きくなります。

金利上昇を考慮にいれた投資スタイル

2020年頃までは、低金利を前提としてキャッシュフローを多く獲得するスタイルが主流でした。

しかし、ご紹介したシミュレーション結果から分かるように、このようなスタイルは金利上昇に脆弱です。

不動産投資は、他の事業以上に金利上昇の影響を受けやすく、金利上昇への対策は繰上返済など数少ないです。

特に、フルローン等の借入率の高い場合。RCに投資していて借入期間の長い場合は注意が必要です。

金利上昇を考慮に入れて借入を適切に管理するための不動産投資シミュレーションは必須です。

(動画)金利上昇シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「金利上昇シミュレーションをする方法」を動画でご紹介します

不動産投資指標のLTV (Loan to Value)とは

不動産投資指標のLTV (Loan to Value)とは表面利回りの3つの注意点を理解して正しく利用する方法

表面利回りは、不動産投資指標の中でもっとも利用される指標です。しかし、その特徴を理解しないで利用すると誤った判断へ導きかねない怖い指標でもあります。

表面利回りの使い方

表面利回りの計算方法はとても簡単で便利な指標です。

収入と物件価格という比較的手に入りやすい2つの情報だけで計算できます。しかし、注意点もあります。

特に注意したいのは以下の3点を理解して利用することです。

1.維持管理費等の費用は一切考慮されていない

2.時間軸は一切考慮されていない

3.出口(売却)の収(損)益は一切考慮されていない

この3つは考慮されていないことを理解しないで、表面利回りを利用すると大きな判断ミスをしかねません。

表面利回りは費用を考慮していない

表面利回りは、不動産を維持する際に必要な費用・修繕費などは一切考慮されていません。

表面利回り6.5%の物件に投資したとします。家賃収入の15%の維持管理費を考慮した利回り(実質利回り)計算をすると、利回りは5.52%と1%近く低下します。

同じ表面利回りの物件でも維持に必要な費用は異なります。費用によって収益性は大きく変わるかもしれないことは、表面利回り利用時の注意点です。

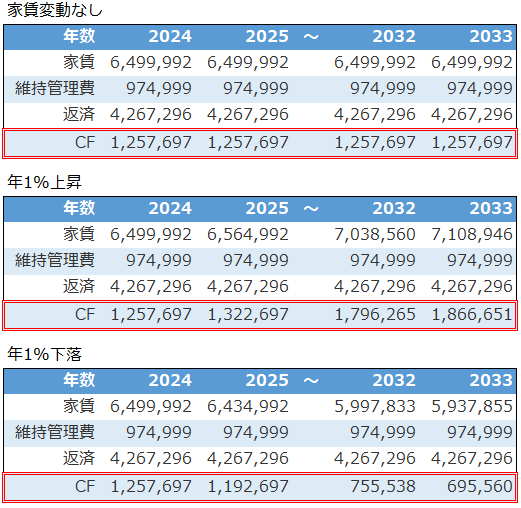

表面利回りは時間軸を考慮していない

多くの場合、不動産投資は長期におよびます。しかし、表面利回りは時間軸を持ちません。

表面利回りを利用するタイミングは物件購入時が多いと思います。しかし、物件購入時の収入は一生続くわけではなく毎年変化します。表面利回りはこの変化を捉えることはできません。

※不動産投資シミュレーションツール アセットランクシミュレーターで計算

上記は、収入の変動なし・年1%上昇・年1%下落で試算した税引き前のキャッシュフローシミュレーションです。

1%上昇と下落では100万円単位で手元に入る金額が違います。表面利回りは計算時点の数値しか把握できないため、変化を考慮した収益性を確認できません。

表面利回りを利用する際の2つめの注意点です。

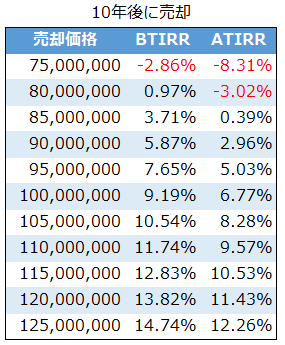

表面利回りは出口を考慮していない

3つめの注意点は、表面利回りは出口(売却)まで考慮した収益性を確認できない点です。不動産投資は、家賃収入から得られる収益と売却から得られる収益の和で成否が決まります。

しかし、表面利回りは収入と物件価格だけで計算されるため、一切売却の収益性を確認できません。

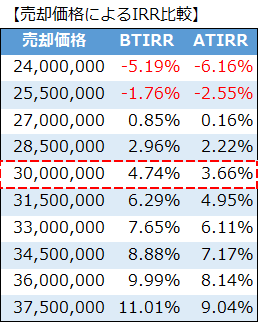

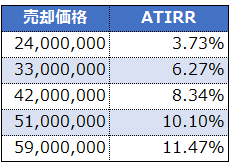

※不動産投資シミュレーションツール アセットランクシミュレーターで計算

売却価格の違いによる収益性比較です。収益比較には、売却まで含めた収益性を比較できる不動産投資指標のBTIRRとATIRRを使います。BTIRRとATIRRはExcelを利用して計算可能です。

※BTIRRとATIRRについてはこちらで解説しています。

売却価格によって大きく収益性は異なります。表面利回りだけでは、この違いは一切比較できません。

表面利回りは特徴を理解して利用する

表面利回りは少ない情報で計算できます。そのため、複数物件を短時間で比較するのに便利です。しかし、投資の意思決定をするには不十分な不動産投資指標です。

表面利回りは、表面利回りだけでは判断できない項目を確認できるキャッシュフロー分析等を行うことを前提に利用すべき不動産投資指標です。

(動画)3つの利回り指標を確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「3つの利回り指標を確認する方法」を確認する方法動画でご紹介します

不動産投資指標を効率よく利用する方法

不動産投資指標を効率よく利用する方法新築RCと築古RCの収益性を比較する

同じRC(鉄筋造)物件でも新築と築古では収益性の特徴は異なります。

新築RCと築古RCの違い

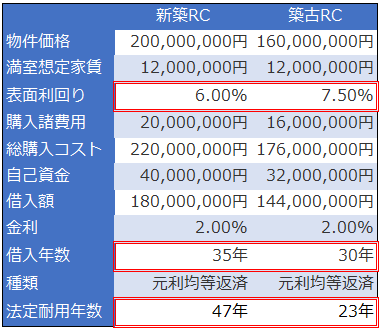

それぞれの特徴を確認するために、新築RCと築30年経過した築古RCを比較します。

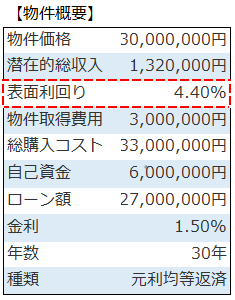

以下のサンプル物件を使用します。

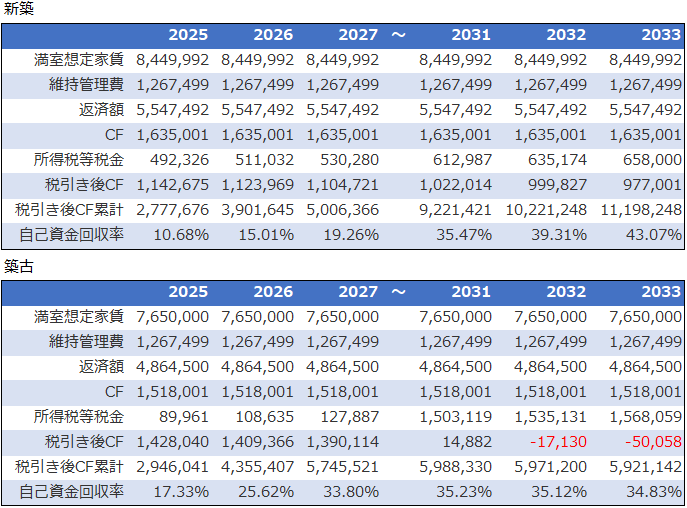

新築と築古のキャッシュフローに影響を与えるポイントは、表面利回り・借入年数・法定耐用年数です。

表面利回りは基本的に「新築<築古」となります。今回は、新築RC6% 築古RC7.5%としています。

借入期間については、多くの銀行は貸出期間を法定耐用年数基準で決めます。そのため、新築は築古よりも長い期間借入できます。今回のサンプルは、新築RC35年 築古RC30年です。

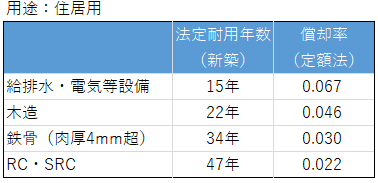

法定耐用年数は新築は47年。築古は23年と24年の違いがあります。

※法定耐用年数の計算については「中古物件の耐用年数の計算方法を理解する」をご確認ください

この3つの違いは、キャッシュフローに大きな影響を与えます。

新築RCと築古RCの収益比較

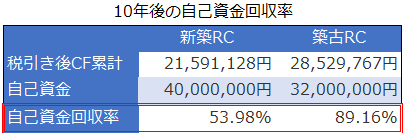

新築RCと築古RCの収益比較を自己資金回収率で行ないます。

自己資金回収率は、自己資金を何%回収できているか確認する不動産投資指標です。100%になれば自己資金を回収したことになります。

投資に利用した自己資金をできるだけ早く回収することは、次の投資(不動産に限らず)へ資金を利用するという観点からとても重要です。

■自己資金回収率の計算式は

「税引き後キャッシュフロー累計÷自己資金額」 です。

サンプル物件を比較すると自己資金回収率は「新築RC<築古RC」となっています。

不動産投資シミュレーションツール アセットランクシミュレーターを利用

築古は表面利回り7.5%と新築より高いのと、償却年数の短いことで減価償却費も年間275万円と多く節税効果が高いからです。

今回のサンプル物件では、築古は返済期間の短いことで返済割合の高くなるキャッシュフローへのマイナス面はあるものの自己資金回収率は高くなります。

では、築古RCは新築RCよりも収益上必ず優れているのでしょうか。実際はそうとも言い切れません。

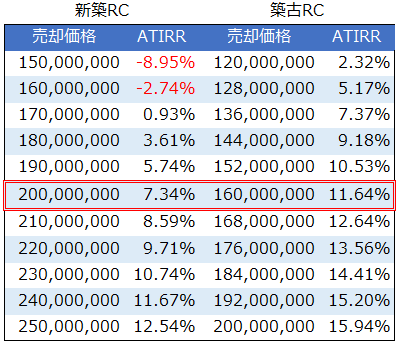

新築RCと築古RCの売却を考慮した比較

売却まで含めた収益性を比較します。

以下は10年後に、購入価格を中心に上下5%刻の売却価格で売却したことを想定したATIRR比較です。ATIRRの数値の高いほど収益性は高いです。

※ATIRRについては「インフレ時代の不動産投資で利用したい指標」をご確認ください

不動産投資シミュレーションツール アセットランクシミュレーターを利用

購入価格で売却した場合は、新築RC7.34% 築古RC11.64%と築古が上回ります。

しかし、10年後の築年数は、新築⇒築10年、築古⇒築40年となります。新築と比較して築古は売りにくくなる可能性が高いです。売りにくい=売却価格下落 となります。

つまり、築古の場合、売却価格を低く見積もっておく必要があります。新築が購入価格で売却できた場合、築古は15%下落で同等のATIRR。20%下落で新築を下回ります。

また、築古RCの売却価格を維持する大きなポイントは修繕費です。RC物件は木造物件と比較すると多額の修繕費が必要です。

今回のシミュレーションでは修繕費を考慮に入れていません。しかし、売却価格を維持するには多額の修繕費が必要になる可能性は高いです。当然、修繕費は収益性を大きく引き下げます。

修繕費については「民間賃貸住宅の計画修繕ガイドブック」をご参照ください。

新築RCと築古RCどちらを選択すべきか

築古RCは修繕費を上手におさえながら運用できれば、インカムゲインのキャッシュフロー額は新築RCと比較して多くなる可能性は高いです。しかし、資産性を考えた際には新築より低くなる可能性は高いです。

また、手厚いキャッシュフローを利用して次の投資を検討している投資家さんは築古RCを選択するのもの手です。

複数物件を所有していて、資産性を重視する投資家さんは新築RCを選択する方が良い場合は多いです。このように、投資家さんの属性や目的によっても異なります。

今日ご紹介した特徴を参考にしていただき、個別のシミュレーションを通してご自分の目的にに合っているのはどちらなのか検討していただければと思います。

(動画)不動産投資指標 自己資金回収率とIRR

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金回収率とIRR」を確認する方法動画でご紹介します

新築木造と築古木造への投資の特徴と注意点

新築木造と築古木造への投資の特徴と注意点 附属設備と取得時の諸費用を考慮した減価償却シミュレーション

附属設備と取得時の諸費用を考慮した減価償却シミュレーション年に1回は確認しておきたいあるバランス

不動産投資は10年・20年と長期間におよぶ投資です。その投資期間中、定期的に確認したいあるバランスがあります。

重要なバランス

このバランスが崩れている場合、とてもリスクの高い状態になります。逆に、バランスを保てていれば一定の安全性を確保できます。

その定期的に確認したいバランスは

借入残高<不動産価格

となっているかです。

これが

借入残高>不動産価格

となった場合はリスクの高い状態と言えます。理由は、売却時に借入を返済できない可能性があるからです。

今後、金利上昇等の変化が顕在化していく可能性が高いです。また、人口減少の影響をうける地域も増えていきます。そんな時の最善策が不動産投資からの撤退だとしても、撤退できない状況になりかねません。

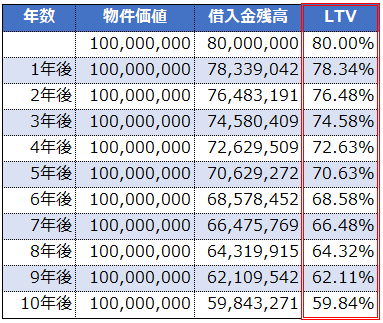

「借入残高<不動産価格」確認方法

では、具体的にどのように確認すればよいでしょうか。

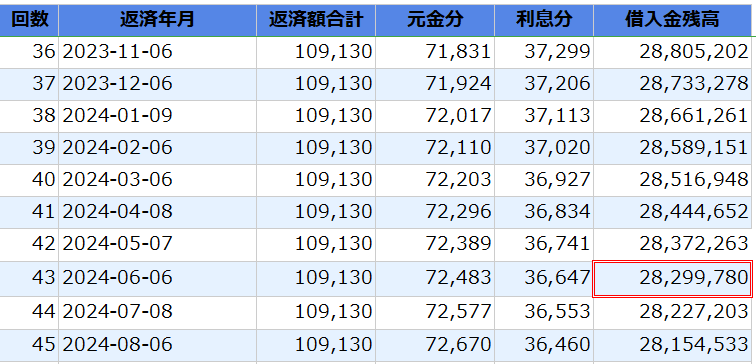

借入残高については、銀行の返済計画書等を確認すればすぐに分かります。

※不動産投資ツール アセットランクシミュレーターで作成した返済表

ポイントは不動産価格です。

不動産価格=購入価格 ではありません。

不動産価格=売却可能な価格 つまり、時価で考える必要があります。

では、時価をどのように検討すればいいでしょうか。

不動産の時価を確認する簡単な方法

もっとも簡単に売却可能な価格(時価)を推定する方法は

直近の年間家賃÷表面利回りで計算することです。

ポイントは表面利回りは購入時の表面利回りではなく、計算時の表面利回りを利用することです。

計算時の表面利回りは収益物件のポータルサイト等で、ご自分の物件に近い物件の表面利回りを確認して算出します。

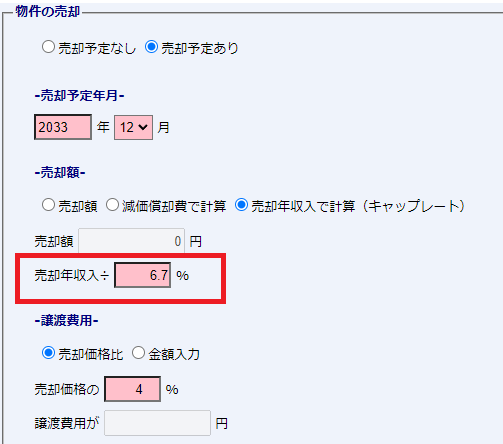

例えば、収益物件のポータルサイトで見つけた類似物件の表面利回りは6.7%。直近の年間家賃収入は800万円の場合

800万円÷6.7%=1.19億円が推定の売却可能価格になります。

※不動産投資シミュレーションツール アセットランクシミュレーターを使った売却可能価格計算

さらに精度の高い時価を推定する方法は以下をご確認ください。

3つの指標で所有物件をいくらで売却できるか確認する

バランス確認時に考慮に入れたいこと

「借入残高<不動産価格」のバランス確認時に、さらに考慮に入れたいのは

1.売却時の手数料を考慮する

売却可能価格(不動産価格)×4~5%程度の売却時に必要な手数料を考慮するとより現実味が増します。

※売却時にかかる諸費用について

2.複数物件所有している場合は全物件合計を確認する

複数物件を所有している場合は、不動産投資から完全撤退した場合も想定して検討すると良いです。

定期的に確認する重要性

不動産投資は長期間におよぶ投資です。その期間中に様々変化がおとずれます。また、ご自身の環境が変化するかもしれません。その変化によって、不動産投資から撤退するのが最善の選択になる場合もあります。

そんな時に「借入残高>不動産価格」となり撤退できない状況は最悪です。ぜひ、ご自分の現在の状況を確認するために、年に1回など定期的に「借入残高<不動産価格」の状況にあるかを確認なさってください。

不動産投資の守りを考えた時には必要な視点ですので、この記事を参考に計算していただければと思います。

(動画)現実感のある売却シミュレーションを行う方法

※不動産投資ツール アセットランクシミュレーターを利用して「現実感のある売却シミュレーションを行う方法」を動画でご紹介します

不動産投資指標を使って安全性を分析

不動産投資シミュレーションの基本はキャッシュフロー分析です。しかし、それだけでは気づきにくいリスクもあります。

不動産投資指標を使った分析

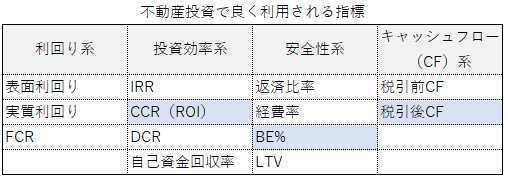

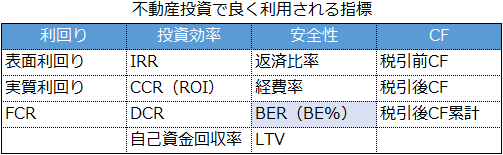

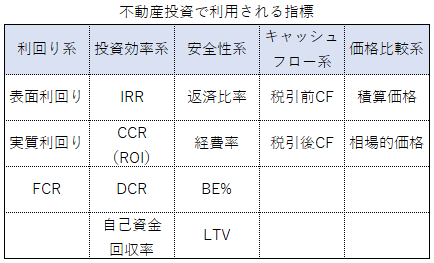

不動産投資指標はおおまかに4つに区分できます。

1.利回り指標

2.投資効率指標

3.安全性指標

4.キャッシュフロー指標

の4つです。

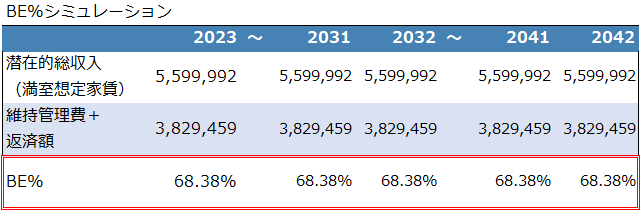

この記事では、様々な不動産投資指標の中から安全性指標のBER(BE%)について確認します。

BERとは

不動産投資指標のBERは以下の式で計算されます。

■BER(BE%)計算式

(維持管理費+返済額)÷満室想定家賃×100

よく聞く言葉で言い換えれば「損益分岐点」の考え方に近い指標です。

この指標が便利なのは、計算時(投資開始時等)の家賃・維持管理費・借入返済の値を利用して、将来どの程度の変動まで耐えられるかを推測できる点です。

BERはパーセンテージが低ければ低いほど、将来の変動に強い言えます。目安とすべき値は70%以下です。

70%を大きく超過し90%以上などの数値の場合は、将来の空き室リスク等の変動に弱く、投資内容の再検討が必要かもしれません。

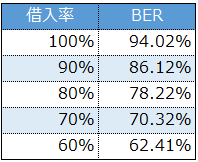

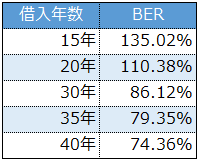

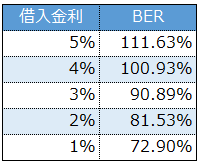

BERの数値を改善する方法

BERを改善させるには、

1.家賃上げる

2.維持管理費を下げる

3.借入を見直す

の3つの方法があります。

しかし、1.家賃上げる 2.維持管理費を下げるは、なかなか難しいと思います。この3つの中では借入を見直すのが現実的です。

具体的な見直し内容は

▼借入額を少なくする(自己資金を増やす)

▼借入年数を長くする

▼金利を低く借りる

の3つです。

以下それぞれを見直した結果です。

■借入率によるBERの変化

■借入年数によるBERの変化

■金利によるBERの変化

※不動産投資ツール アセットランクシミュレーターで分析

借入内容を見直すことで、BERの値は大きく変化します。

安全性と収益性のバランス

BER70%以下を目安に投資をすることで、将来の家賃下落、金利上昇等の変化に強い状態で投資を進めることができます。90%以上の値になった場合は、かなりのリスクを背負って投資を進めなければなりません。

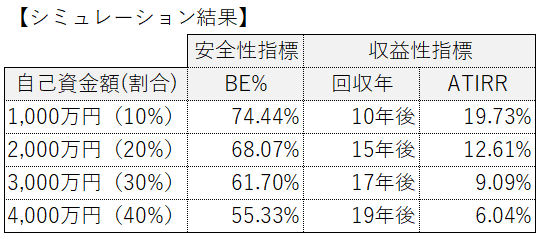

しかし、BERを意識するあまり、借入率を小さくしてBERを改善した場合には収益性指標は低下します。

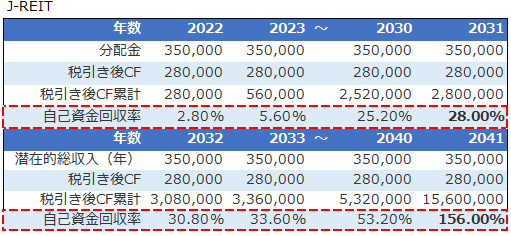

例えば、自己資金回収率で、回収率100%までに必要な年数を確認すると、借入率80%=29年後だったものが、借入率70%=31年後と2年間遅くなります。

このように、安全性と収益性は非対称になる場合があります。ぜひ、キャッシュフロー分析とともに、様々な指標を利用しながらシミュレーションをしていただければと思います。

(動画)確認したい3つの不動産投資指標

※不動産投資ツール アセットランクシミュレーターを利用して「BERを含む確認したい3つの不動産投資指標」をシミュレーションする方法を動画でご紹介します

不動産投資指標を利用して物件価格が割安か確認する方法

不動産投資指標を利用して物件価格が割安か確認する方法金利変動を考慮した分析から見えてくること

不動産投資の重要項目の1つに金利があります。変動金利を選択して借入を行った場合、不動産投資シミュレーションで金利上昇を考慮した分析を含めて行う必要があります。

金利上昇を考慮したシミュレーション

金利変動の発生するタイミングは、変動金利は短期プライムレートに変動があった場合。固定金利は10年物国債利回りに変動のあった場合です。

このような変動を想定して行う、金利変動シミュレーションで最低限確認しておきたい結果は2つです。

1.金利上昇してもキャッシュフロー赤字は発生しないか

2.金利上昇を考慮した売却価格での収益性

キャッシュフロー赤字にならないか

今回は以下のサンプル物件を利用してシミュレーションします。

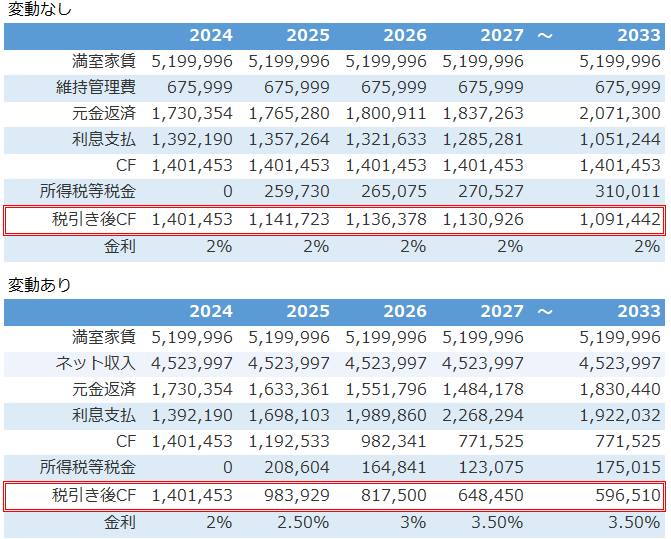

金利変動なしと変動ありのシミュレーションです。変動ありは投資開始翌年から0.5%ずつ3年間上昇して、その金利が10年目まで続くシナリオです。

※不動産投資ソフト アセットランクシミュレーターでシミュレーション

10年目の利息支払額は、変動ありは変動なしに対して約87万円増加します。また、税引き前キャッシュフローで約63万円。税引き後キャッシュフローは約50万円減少します。

このように収益性は大きく低下しています。しかし、手元資金の持ち出しになる税引き後キャッシュフロー赤字は2%⇒3.5%の変動ではなりません。ちなみに、金利が2%⇒6%程度まで上昇すると税引き後キャッシュフローは赤字になります。

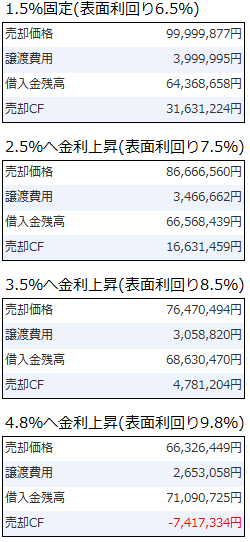

金利上昇後の売却価格

次に、見落としがちなのは、金利上昇は売却時の収益にも大きな影響を与えることです。

ファミリー向け区分所有を除けば、投資物件の売却先は、ほぼ投資家になります。つまり、どれだけ収益を上げられるかの視点で物件価格を決定します。

金利上昇は収益に大きなマイナスです。同等の収益を求められた場合、売却できる価格(買ってくれる価格)は低下傾向になります。

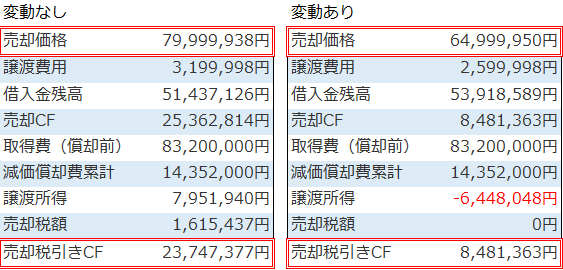

以下は金利変動を考慮しない時と、した時の推定の売却価格での売却時のキャッシュフロー分析です。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

売却時に売却先の投資家に求められる表面利回りは、金利上昇した分程度の表面利回りになる可能性があります。今回のサンプルは表面利回り6.5%です。金利上昇分の1.5%を加算すると表面利回り8%となります。

表面利回り6.5%時の売却価格約8,000万円に対し、表面利回り8%時の推定売却価格は約6,500万円となります。その結果売却時に得られる税引き後キャッシュフローは約1,520万円減少します。

推定の売却価格計算方法については「10年後の売却価格を推定する方法」をご確認ください。

今回のシミュレーションは、インフレに伴う家賃上昇を考慮していません。多くの場合、金利上昇はインフレ抑制のために行なわれます。

インフレの家賃上昇と経年劣化の家賃下落双方を考慮して売却価格を推定すると、毎年0.5%家賃上昇で67,984,138円。1%上昇で71,089,488円です。いずれも金利上昇前の価格には及びません。インフレの家賃上昇を考慮しても金利の影響は大きく残ります。

金利はインカム・キャピタル両面に影響

金利上昇はインカムゲイン(家賃収入)のキャッシュフローにも、キャピタルゲイン(売却益)のキャッシュフローにも多大な影響を与えます。投資の成否は、この2つの収益の和よって決まります。

金利上昇が現実味をおびてきたこの機会に、金利変動のシミュレーションを行う参考にしていただければと思います。

(動画)金利を変動させた不動産投資シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「金利を変動させた不動産投資シミュレーション」を行う方法を動画でご紹介します

不動産投資の自己資金は銀行の指定する20%以上本当に必要か

不動産投資の自己資金は銀行の指定する20%以上本当に必要か 収益物件の購入前にシミュレーションすべき3項目

収益物件の購入前にシミュレーションすべき3項目デッドクロスとキャッシュフロー分析

デッドクロスという言葉をお聞きになったことはあると思います。手取り収入減少のポイントとなるタイミングです。

デッドクロスの確認だけでは不十分

デッドクロス発生タイミングを知っておくことは重要です。しかし、デッドクロス発生前、発生後のキャッシュフロー分析で流れを把握しておくことはさらに重要です。

デッドクロスとは「元金返済額>減価償却費」の状態になることです。デッドクロスになると税負担の増加を通して手取り額が減少します。しかし、実際はデッドクロス前から手取り額の変化は始まっています。

※デッドクロスについては「デッドクロス発生メカニズムとシミュレーション」をご確認ください

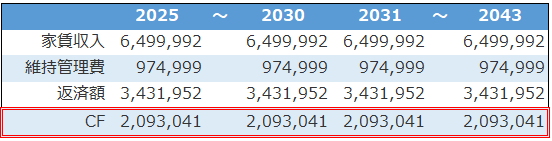

長期のキャッシュフロー分析から見えること

長期のキャッシュフロー分析を行うことで、手取り額の変化を確認できます。

最初にキャッシュフロー分析を税引き前まで行うと

※不動産投資ソフト アセットランクシミュレーターでシミュレーション

家賃収入と維持管理費(支出)が一定の場合はキャッシュフロー(CF)額は一定です。しかし、本当の手取り額である税引き後のキャッシュフローは異なる状況になります。

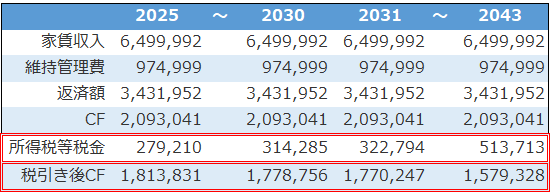

税引き後のキャッシュフロー分析

次に税引き後まで確認します。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

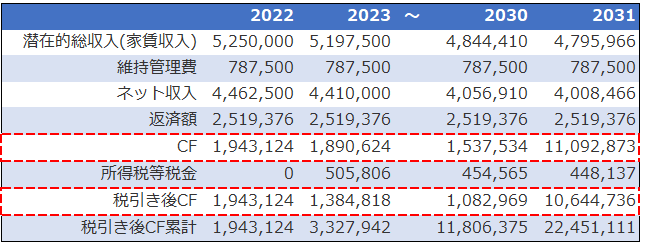

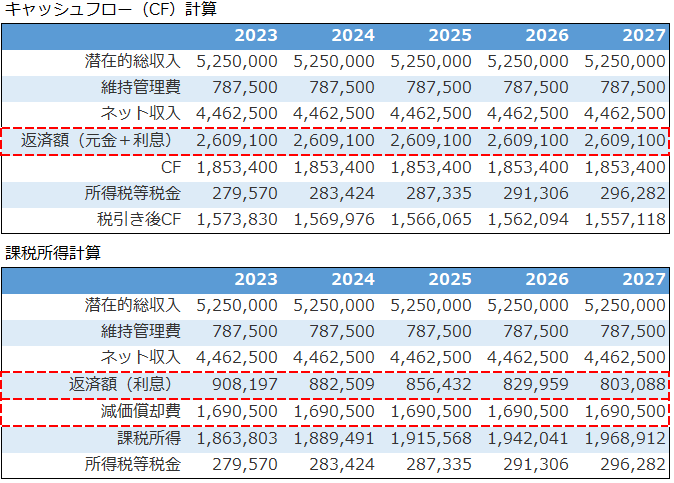

所得税+住民税の支払いが増加して、税引き後のキャッシュフローは年々減少しています。2025年に約181万円あった税引き後のキャッシュフローは、5年後の2030年には約177万円になっています。2030年はデッドクロス発生前です。

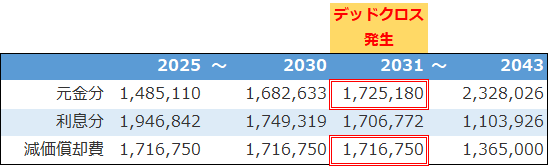

元金と利息と減価償却のバランス

理由を説明するためには、税額決定の基準となる課税所得の計算方法を理解する必要があります。

■課税所得

収入-経費-利息支払-減価償却費

※課税所得については「今さら聞けないCFと課税所得の違い」もご確認ください

元金返済分は損金にならず利息分だけ損金になります。多くの投資家さんの利用する元利均等返済の毎月の返済合計額は同じです。

しかし、元金返済額と利息支払額の割合は毎月変化します。以下は元金返済と利息支払と減価償却費のサンプルシミュレーションです。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

損金になる利息分は2025年に約194万円あったものが徐々に減少し2030年は約174万円になります。そして、2031年に「元金返済額>減価償却費」となりデッドクロスが発生しています。

デッドクロスという区切りだけに注目してしまいがちです。しかし、長期のキャッシュフロー分析を行うと年々税負担は増加していることが分かります。

キャッシュフローは長期分析が基本

税引き後キャッシュフローは家賃や支出は一定でも、損金になる利息支払の減少とともに税負担は増加して年々減少します。また、減価償却の減少や0となるタイミングではさらに大きな変動があります。

単年の不動産投資シミュレーションではどの程度の影響が発生するか分かりません。キャッシュフロー分析は長期分析を行うことが基本になります。

(動画)デッドクロス発生タイミングとキャッシュフローへの影響

※不動産投資ツール アセットランクシミュレーターを利用して「デッドクロスの発生タイミングとキャッシュフローへの影響」を確認する方法を動画でご紹介します

物件売却時のキャッシュフロー分析をする方法

不動産投資シミュレーションを行う場合に、家賃収入(インカムゲイン)の分析は重要です。しかし、売却収入(キャピタルゲイン)の分析も疎かにできません。

物件売却時のシミュレーション

物件売却時のシミュレーションで確認しておきたい項目は、

1.借入を返済できる売却価格はいくらか

2.想定した売却価格で税引き後にいくら現金は残るか

の2つです。

不動産投資の売却シミュレーションの方法

売却シミュレーションを行う際に最低限必要な項目は

1.売却予定年月

2.売却想定価格

です。

売却予定年月は、売却を予定している年のある場合はその年で分析を行ないます。具体的に決まっていない時には、購入後10・15・20年等の任意の年で行ないます。

売却想定価格は、売却予定年の推定売却価格を計算して決定します。詳しくは「3つの指標で所有物件をいくらで売却できるか確認する」をご確認ください。

この2項目が決まれば売却時のシミュレーションが可能です。

不動産投資シミュレーション 借入は返済できるか

売却時に借入を返済できるかは非常に重要です。返済出来ない場合、売りたいのに売れない事態が発生する可能性があります。

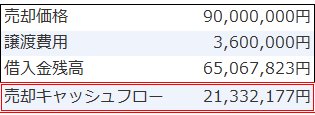

以下は1億円の表面利回り6.5%の物件を10年後に9,000万円で売却した際のサンプルシミュレーションです。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

売却価格から譲渡費用と借入残高を引いた金額の税引き前のキャッシュフローは約2,130万円残っています。

借入残高を返済できる目途となる価格は、譲渡費用によって変わりますが、借入残高と譲渡費用を足すことで約6,800万円程度だと分かります。

不動産投資シミュレーション 売却時の税引き後キャッシュフロー

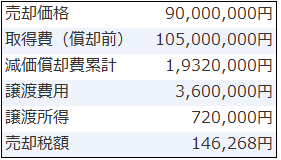

9,000万円で売却した場合、税引き前で約2,130万円残ることは分かりました。続いて税引き後のキャッシュフローです。

税引き後キャッシュフローを計算するには「譲渡所得」と「所得税+住民税」の計算が必要です。

譲渡所得の計算方法は

■売却価格-譲渡費用-(取得費-減価償却費累計)

です。

※取得費の計算方法は「不動産売却に必要な知識 取得費」をご確認ください

※不動産投資シミュレーションツール アセットランクシミュレーターでシミュレーション

今回のサンプルでは譲渡所得は720,000円になります。この譲渡所得に以下の所得税と住民税がかかります。

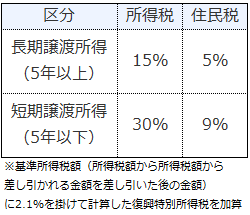

サンプル物件は購入10年後のシミュレーションです。長期譲渡所得になり税率20%+復興特別所得税の146,268円が税額になります。

税引き後キャッシュフローは「21,332,177-146,268 =21,185,909」です。

この税引き後キャッシュフローが売却で本当に手元に残る金額になります。

売却時の投資シミュレーションも必須

不動産投資シミュレーションを行う時にインカムゲインに偏りがちです。しかし、購入時から出口を想定して売却時のシミュレーションを行うことも重要です。ご参考にしていただき、シミュレーションしていただければと思います。

(動画)出口(売却)まで考えたシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「出口(売却)まで考えたシミュレーション」を動画でご紹介します

不動産投資のキャッシュフロー分析

不動産投資シミュレーションの基本はキャッシュフロー分析(CF分析)と言っていいと思います。

キャッシュフロー分析のポイント

キャッシュフロー分析で確認すべきポイントは

1.税引き後キャッシュフローで確認

2.赤字の年がないかを確認

3.累計額を確認

の3つです。

税引き後キャッシュフローで確認

キャッシュフローには大きく

▼税引き前キャッシュフロー: 家賃等収入-維持管理費等支出-返済額

▼税引き後キャッシュフロー: 家賃等収入-維持管理費等支出-返済額-所得税・住民税

で計算される2つがあります。税金支払い前の金額か、税金支払い後の金額かの違いです。

なぜ、税引き後キャッシュフローで確認するべきなのでしょうか。理由は、不動産投資は税金の影響が大きいからです。

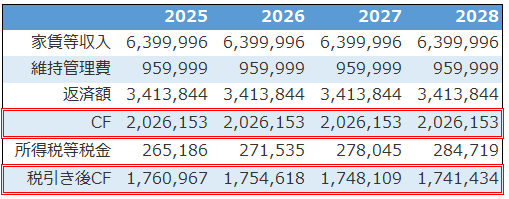

以下は税引き前キャッシュフローと税引き後キャッシュフローの比較シミュレーションです。

※不動産投資ソフト アセットランクシミュレーターでシミュレーション

税引き前キャッシュフローと税引き後キャッシュフローで約26万円~28万円も違います。

もう一つ注意したいのは、税引き後キャッシュフロー分析を行う際は「その他の課税所得を考慮して行う」ことです。

多くの場合は所得がこの物件からの収入だけということは無いです。給与所得・事業所得・他の不動産所得などからの所得があります。このようなその他の課税所得も加味してシミュレーションする必要があります。

日本の不動産所得への税制度は総合課税制度と累進課税制度です。そのため、その他の課税所得を加味して分析を行なわないと結果に大きなブレが発生します。

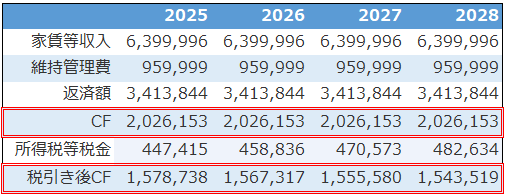

以下は課税所得650万円(年収1,000万円程度)を考慮した分析です。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

※所得税等税金は当該物件分を按分した所得税+住民税

先ほどのその他の課税所得考慮前のシミュレーションと比較して、所得税等税金は約20万円増加しています。その結果、税引き後キャッシュフローも減少します。収入額が大きければ大きいほど、その他の課税所得を考慮する重要性は増します。

キャッシュフローに赤字の年はないか

次に、キャッシュフロー分析で確認したいのは赤字の年は無いかです。理由は、「赤字の年がある⇒手元の資金から充填発生」の可能性があるからです。

特に、減価償却額の減少、元金返済額が増加していく可能性の高い投資開始から10~15年以降は注意が必要です。この辺りについては「デッドクロス発生メカニズムとシミュレーション」もご確認ください。

キャッシュフロー分析は単年で行っても効果は低いです。10年・20年・30年と税引き後キャッシュフローの増減、赤字の発生する年が無いかの確認が必要です。

キャッシュフローの累計額と自己資金

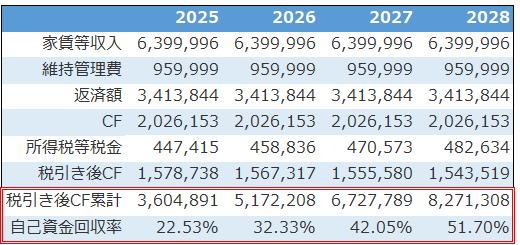

3点目は投資効率を確認するために税引き後キャッシュフロー累計額の確認です。

※不動産投資シミュレーションツール アセットランクシミュレーターでシミュレーション

確認していただきたいのは、税引き後キャッシュフロー累計と自己資金回収率です。投資した自己資金をできるだけ短い期間に回収することで次の投資機会に備えることができます。

サンプルのシミュレーションでは、2028年の自己資金回収率は51.70%となっています。計算式は 「税引き後キャッシュフロー累計÷自己資金」です。今回の例では、8,217,308÷16,000,000=51.70%

です。

その際に、自己資金回収率100%(今回の場合は1,600万円)になるのは何年後かも確認します。

キャッシュフロー分析はシミュレーションの基本

不動産投資シミュレーションを行う場合に、様々な視点で分析する必要があります。その中でもキャッシュフロー分析は特に重要です。

3つのポイントをふまえてキャッシュフロー分析を行っていただければと思います。

(動画)税引き後キャッシュフローを確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「税引き後キャッシュフロー・自己資金回収率を確認する方法」を動画でご紹介します

今さら聞けないCFと課税所得の違い

今さら聞けないCFと課税所得の違い